А вы уверены в своем банке - что он не подложит вам неожиданно свинью?

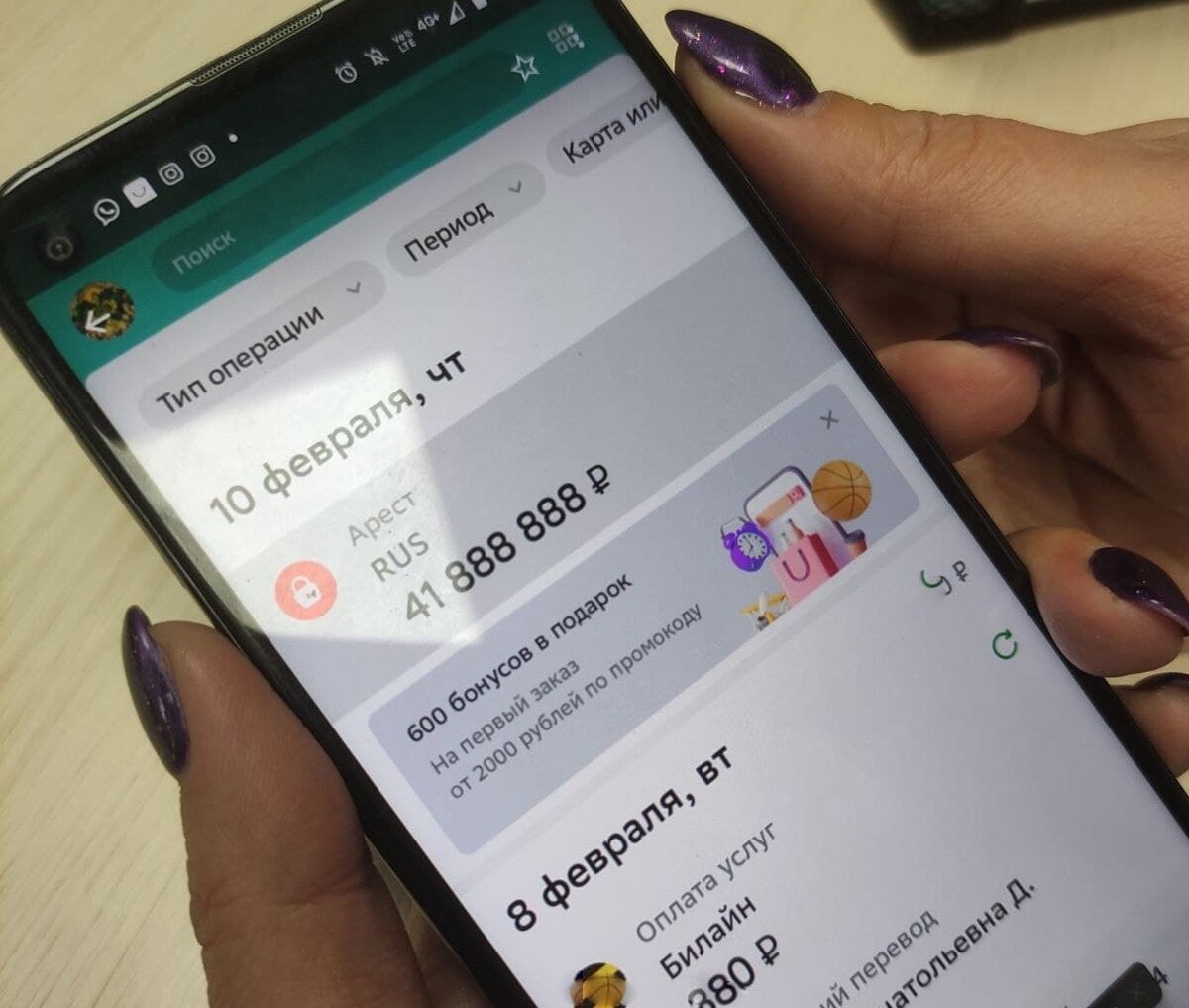

Утро 10 февраля для моей коллеги не было добрым: когда она запланировала сделать перевод с Сбербанк-онлайн - она с удивлением увидела арест на счетах на сумму 41,8 млн и уведомление о том, что счета ограничены. Таких денег у нее никогда не было на счетах - мы ее немедленно отправили в отделение Сбера выяснять что и как.

В отделении ей не особо помогли - сказали звонить в тех.поддержку. До оператора она дозванивалась минут 15. Оператор сообщила, что сбой действительно произошел, подобных запросов достаточно - причины выясняются.

Банк решил напомнить клиентам о темном прошлом

Оказалось, что несколько лет назад она проходила процедуру банкротства по кредиту (во время первой пандемии - когда предприятие где она раньше работала снизило зарплату до уровня МРОТ) - но в итоге дело было урегулировано, большая часть долга погашена. Никаких претензий более к ней не выдвигалось, само дело было закрыто - на этот счет у нее есть все нужные постановления и доказательства

Но видимо из-за какого-то программного сбоя - уведомление о том, что клиенты больше не должны ничего банку слетело - и арест на 41.8 млн рублей весело прилетел клиентам банка в виде ограничений и запрета на пользование счета - напомнив им о смутных временах.

Почему такая огромная сумма? Откуда она взялась?

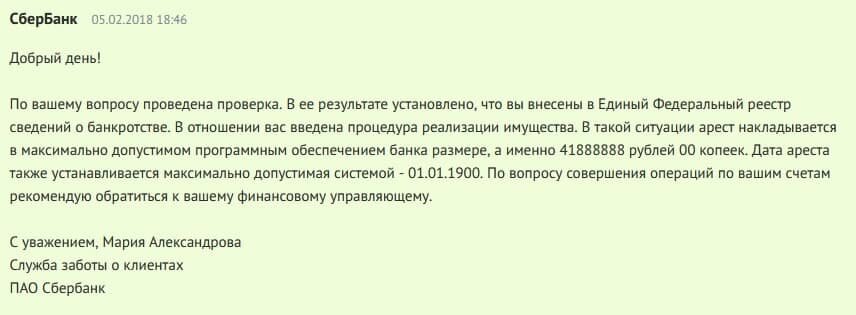

Оказывается - это максимальная сумма, на которую может быть наложен арест, и этими страшными сообщениями Сбер доводит не знающих клиентов "до белого каления", но менять ничего не планирует в своих бизнес-процессах, потому как именно так настроено их программное обеспечение. Вот, кстати, пояснение банка на этот счет еще с 2018 года.

В итоге в банке признали ошибку, взяли заявление и сопроводительные документы в обработку, но сообщили, что ограничение будут снимать со счетов несколько дней - на разблокировку может уйти 5 дней и более - а как клиенту жить все это время (если у него нет других карт или налички) не пояснили.

За разъяснениями по этому вопросу я обратилась к знакомому юристу, который занимается вопросом банкротства юридических и физических лиц Олегу Соболеву - автору канала Путь банкротства

Вот что удалось у него выяснить<<

Впервые я с такой проблемой столкнулся в ноябре 2015 года. В октябре 2015 года вступил в силу закон о банкротстве физических лиц. Многие банки к нему не подготовились. В том числе и один из самых крупных банков России – Сбербанк.

В законе о банкротстве указано, что банки считаются извещенными о банкротстве по истечении 5 дней после опубликования сообщений на сайте ЕФРСБ (bankrot.fedresur.ru) и в Газете «Коммерсантъ». Как только сообщение о банкротстве появляется, банки обязаны заблокировать все счета. Но Сбербанк России пошел дальше всех и установил на счетах должника минус 41 888 888 руб. Это такая особенность программного обеспечения банка.

Т.е. система банка отслеживает публикации на сайте ЕФСРБ по ФИО, ИНН и СНИЛС и автоматически ставит счет в блокировку, а не счете отображается минус 42 млн. руб. Эта информация отображается до самого завершения банкротства.

К сожалению, за 6 лет действия закона о банкротстве, банк не внес никаких изменений в ПО и такие цифры люди, проходящие банкротство, видят и сейчас.

В банке также часто бывают сбои - и напоминание "о темных временах". Поэтому блокировку на счет могут «повесить» даже по истечении нескольких лет после банкротства. Я полагаю, что при сбое происходит откат программы или она теряет связь с ЕФРСБ, в итоге программы банка видят информацию о введенной процедуре банкротстве, даже если оно завершено и автоматически ставят блок на счет с минусом 42 млн.руб. При этом списаний со счета никаких не происходит.

Проблема решается в банке, «руками» оператора. Он вручную вносит сведения о завершении банкротства и блок снимается. Для этого нужно написать заявление в банк о снятии блокировки и принести копию определения суда о завершении банкротства с отметкой о вступлении его в силу. Его можно получить в суде, это ускорит процесс разбирательства. Без копии определения суда тоже возможно снять блокировку, но снимать ее будут 30 дней.

Какие выводы можно сделать из этой неприятной истории?

Прежде всего понимать, что

1) банкротство не проходит бесследно, и может неприятно напоминать о себе; оно может выступить негативным фактором и сыграть против вас при приеме на работу:

2) необходимо всегда иметь запас наличных средств (хотя бы на один месяц вперед), либо близких, кто сможет вас подстраховать в сложной ситуации

3)желательно не хранить все средства в одном банке - ведь разбирательство может затянуться до одного месяца! При этом клиент не сможет пользоваться деньгами

4) сохраняйте копии и скрины всех важных документов из суда

Специально проверила - пресс-служба Сбербанка никак не прокомментировала произошедшее от 10 февраля публично, сделав вид что ничего не произошло. Написали только, что у клиентов были небольшие сложности с утра, чтобы попасть в приложение.

Как обычно - никаких извинений. А то, что люди попали в крупные неприятности по вине технических неполадок в крупнейшем банке - кого это вообще должно волновать?

После этой истории я в очередной раз порадовалась тому решению, что практически не пользуюсь счетами Сбера для личных нужд, хотя я и не имела никогда просрочек по кредитам. Пожалуй, самое слабое место Сбера - это неумение оперативно реагировать на подобные технические "ошибки", чем они подставляют своих клиентов. Поэтому безопасность ваших финансов - в ваших руках. Безналичные переводы и оплата - это удобно, но наличка рулит и спасает в сложных ситуациях :)

Что хочу сказать напоследок: берегите свои финансы, соблюдайте правила безопасности и будьте осторожны, когда подписываетесь на кредитные обязательства. Негативные последствия произошедшего могут еще долго напоминать о себе...

Пишите в комментариях - а у вас были блокировки, неожиданные списания и ограничения по счетам? Расскажите свои истории в комментариях - чтобы предупредить других читателях о возможных рисках. Вместе мы становимся лучше)

Если вам понравилась статья - ставьте лайк, и подписывайтесь на мой канал ЗДЕСЬ , чтобы не пропустить новые публикации!