Здравствуйте, Друзья! Сегодня мы проведем подробный анализ компании Яндекс.

Яндекс – это российский айти-гигант, крупнейший российский игрок сектора телекоммуникации, медиа и технологии, 3-я по популярности глобальная поисковая система в мире.

Капитализация компании – 1,273 трлн руб. Доля компании на российском поисковом рынке (включая поиск на мобильных устройствах) – почти 60%. Месячная аудитория сайта Яндекс – 83,3 млн человек (68% российского населения).

Яндекс является лидером среди экосистемных подписок (Яндекс Плюс) – 10 млн человек, то есть у них самая большая в России экосистема.

На мой взгляд, Яндекс – это главная растущая компания в России. Выручка растет в среднем на 30% ежегодно.

Структура выручки: поисковик и портал (рекламный бизнес) – 47%, не рекламный бизнес – 53% (Яндекс такси, маркет, яндекс медиа и пр.).

Также, общий оборот (GMV) по ключевым сегментам: Такси – 151,9 млрд руб (+62% г/г); ФудТех – 21,2 млрд руб (+123% г/г); Логистика – 7,8 млрд руб (+240% г/г); E-commerce – 41,8 млрд руб (+214% г/г)

GMV – это совокупная стоимость товаров проданных на торговой площадке за определенный период времени без учета возвратов обмена и скидок.

Под торговой площадкой имеется ввиду маркетплейс, где реализуются товары и услуги. Яндекс зарабатывает на комиссиях от сделок и оказанию услуг для продавцов.

Темпы роста акций

Будем сравнивать с индексом Московской биржи.

За последний год индекс Мосбиржи потерял почти 10%, Яндекс – 23%.

Яндекс пострадал почти больше всех из-за геополитической напряженности, так как, в нем было много иностранных инвесторов.

За последние 5 лет индекс Мосбиржи вырос на 60%, а Яндекс – на 160%.

Справедливая стоимость акции

Такие растущие компании, как Яндекс, у которых бывают проблемы с прибыльностью или ее вообще не бывает, правильно оценивать по показателю P/S (количество годовых выручек), а на P/E можно не смотреть, так как, она пока маленькая.

И сейчас, после очень сильного падения, компания оценивается в 4 годовые выручки. За последние годы, компания оценивалась дороже по выручке, чем сейчас.

За 1 рубль активов, вы сейчас платите 12 руб. Для технологических компаний это нормально.

Выручка и прибыль

Как я уже говорил, выручка компании растет ежегодно, за последние 12 месяц, выручка составила 317,5 млрд руб (+68,8% г/г).

Чистая прибыль за последние 12 месяцев – 10,9 млрд руб. В 2021 году она была значительно выше по понятным причинам.

За последние 12 месяцев рентабельность Ebitda тоже существенно снизилась. Когда рентабельность Ebitda была выше 30%, Яндекс зарабатывал только на рекламе, и для этого ему нужны были в основном только айти специалисты, которые работали с программным обеспечением.

Но потом стали появляться: Яндекс такси, доставки, маркетплейс – за счет этого и снизилась рентабельность Ebitda, так как, нужно было развивать новые бизнесы, вкладывать в них деньги (и пока еще многие из них не приносят прибыль).

Выручка до 2025 года будет ускоренно расти, а прибыль компании будет варьироваться (то убыток, то прибыль).

Как это должно работать в будущем?

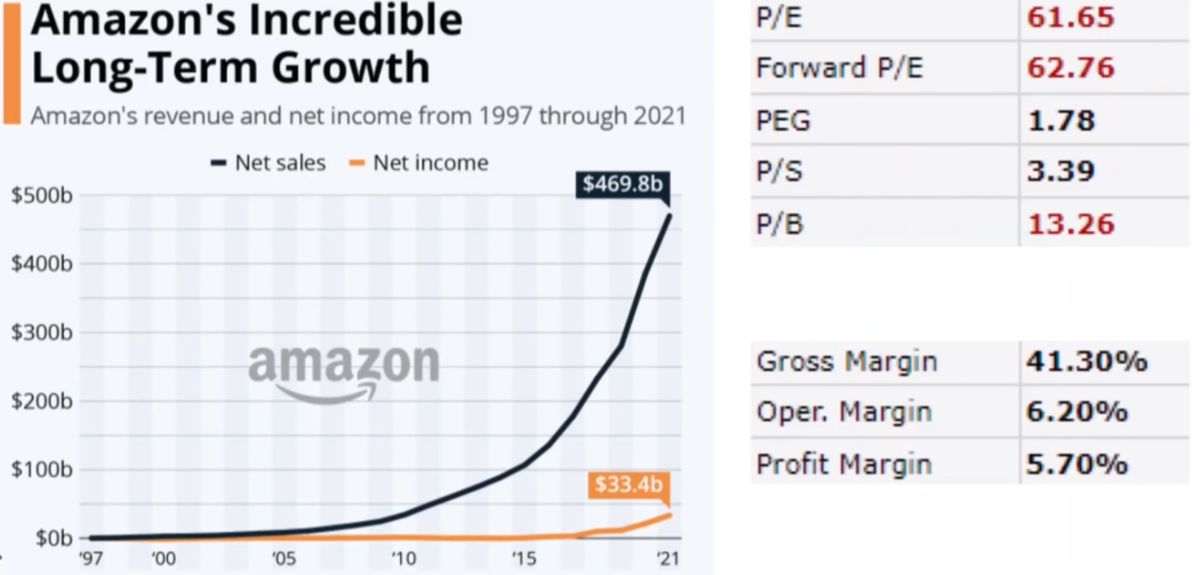

Чтобы наглядно вам объяснить, я нашел график выручки и прибыли Амазона с 1997 по 2021 год:

Выручка Амазона начала серьезно расти с 2005 года. Даже к 2015 году прибыль компании все еще оставалась на низком уровне, но все это время компания душила конкурентов и завоевала свою долю рынка.

С 2015 года значительно увеличивается выручка, и появляется прибыль. С этого момента компания увеличивает свою маржу и диктует условия на рынке.

И сейчас в России идет основная борьба между конкурентами за будущую долю рынка. Поэтому компании вынуждены вкладывать огромные деньги для того, чтобы отвоевать эту долю рынка у конкурентов, чтобы потом получать эту прибыль.

Рентабельность Ebitda Яндекса за 2021 год составила 6,2%, но рентабельность отдельного сегмента компании "поиск и портал" составила 49%.

То есть, Яндекс мог просто остаться рекламной кампанией и никуда не лезть. Но он хочет расти, именно поэтому он пришел в такси (где рентабельность Ebitda) – 2,8, в Яндекс Маркет, Медиа сервис и в Дзен, где вообще пока отрицательная маржа.

Финансовое здоровье компании

Долг/Ebitda у Яндекса – -1,43. Это означает, что кэша на балансе больше, чем обязательств. Но есть небольшой минус, что этот кэш постепенно тает.

Прогнозы аналитиков

Все аналитики рекомендуют покупать акции Яндекс.

- Goldman Sachs – 6 290,6 руб (+94,7%).

- Газпромбанк – 6 605 руб (+87,8%).

- JPMorgan – 7 863 руб (+123,6%).

- BankofAmerica – 7 234 руб (+105,7%).

Консенсус-прогноз – 7 013 руб (+99,4%).

Итоги

Я уверен, что современный инвестор обязан иметь в портфеле акции технологических компаний, а Яндекс – это российский айти-гигант.

Самые большие компании по капитализации – это технологические гиганты. Если эти компании сейчас занимают 1/4 американского рынка, то в будущем их доля будет только увеличиваться. То же самое касается и нашего Яндекса.

На этом все, спасибо за внимание!

❗Информация в статье не является индивидуальной инвестиционной рекомендацией.

Ставьте палец👍если статья была полезна для Вас. Подписывайтесь на канал, чтобы не пропустить следующих статей.