Я завершил процесс переформатирования пассивного портфеля, если тут вообще применимо понятие "завершить". Думаю, невозможно, да и не нужно один раз и навсегда фиксировать список активов и придерживаться его только из принципа. Но, по крайней мере на данный момент, я финализировал состав пассивного портфеля и подобрал конкретные фонды, из которых он будет состоять. Об этом и расскажу далее в статье

Не забывайте также подписываться на мой YouTube и Telegram - там много полезной информации на тему инвестиций и личных финансов.

Почему и как я меняю состав пассивного портфеля?

Сделаю шаг назад - почему я вообще стал что-то менять в составе портфеля? Это связано с тем, что начиная с 2022 года я запланировал насколько это возможно оптимизировать процесс инвестирования. Портфель становиться уже большим, суммы значительные, более 500К на фондовом рынке, поэтому я решил реализовать несколько вещей. Во, первых провести оптимизацию издержек, где это возможно, так чтобы меньше терять на комиссиях, налогах и т.д. А во-вторых, поменять соотношение активов в портфеле, увеличив долю акций и общую ожидаемую доходность. Сейчас расскажу об этих изменениях подробнее.

Оптимизация портфеля

- В первую очередь, состав портфеля не должен бесконечно расширятся с точки зрения количества отдельных бумаг, отдельных позиций. Иначе им будет сложно управлять, ребалансировать. Поэтому я собираюсь минимизировать количество фондов в портфеле, не снижая при этом его диверсификацию.

- Я собираюсь следить за количеством сделок и, по возможности, его минимизировать (уменьшение числа позиций тут также поможет). Постараюсь покупать более крупными объёмами, совершать меньше транзакций. Ведь всё это издержки, комиссии за сделки и за переводы.

- Следующий момент - экономия на налогах. Я планирую переключиться на ETF, которые автоматически реинвестируют все дивидендов, не делая никаких внешних выплат. Не будет дивидендов - значит не нужно будет платить с них обязательный налог. Вся прибыль компаний будет работать на рост моего портфеля. Это ли не оптимизация!

Распределение активов в портфеле

А как я поменял состав портфеля? Цель данного преобразования, как я уже сказал, в увеличении потенциальной ожидаемой доходности портфеля. Для этого я решил максимально поднять долю акций. Максимально - с учетом моих условий, ожиданий и принятия риска, разумеется.

Пока я решил не впадать в крайность и не увеличивать долю акций до 90-100%. Возможно и приду к этому, но если только постепенно. Плюс пассивный портфель у меня занимает только 50% от всего Net Worth, а есть еще недвижимость, отдельные акции и 4% денежных средств и эквивалентов. Поэтому, с учетом всех активов и стратегий, я пока определил такие цели для пассивного портфеля:

- Увеличить долю акций до 74%, сейчас у них 61%;

- Долю инструментов с фиксированной доходностью сократить до 21% с текущих 29%;

- А под инвестиции в товарные активы оставить только 5%, на текущий момент тут 10%.

Принципиально это, конечно, 74% акций, против 26% всего "остального". С определенной долей допущения можно причислить эти 26% к облигациям. Тогда ожидаемая доходность такого портфеля равна 4,5% годовым (учитывая среднюю статистическую доходность 5,3% по акциям и 2,1% по облигациям).

Таким образом я ожидаю, что в среднем портфель будет расти ежегодно на 4,5%, а выводить я при этом буду 3,5% (мой SWR). В теории математика должна сойтись.

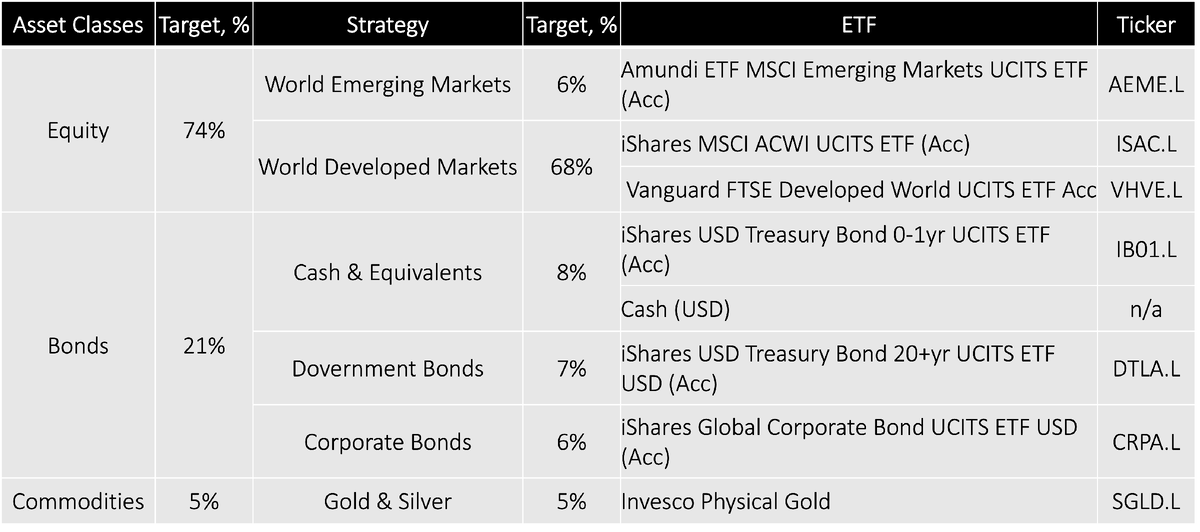

Обновленный состав пассивного портфеля (Assets Allocation)

И вот что в итоге у меня получилось, такой будет состав портфеля по активам и ETF, через которые эти активы куплены:

Акции (74%)

Инвестиции в акции я буду вести по двум направлениям - развитые и развивающиеся рынки. На самом деле не нашёл подходящего для себя фонда на все акции всего мира, поэтому приходиться подбирать компромиссные варианты. Все ETF со встроенным реинвестированием дивидендов:

- 6% отвожу для акций развивающихся стран. Инвестировать буду через индексный ETF AEME (Amundi ETF MSCI Emerging Markets UCITS Acc)

Почему я просто не возьму 1 ETF на акции всего мира (типа VTI), к чему эти сложности?

Всё дело в том, что я живу в ЕС, а Евросоюз запрещает (в рамках MiFID II) своим резидентам частным инвесторам покупать ETF в США. Приходиться выбирать из местных и список заметно ограничивается и приходиться находить альтернативы :(

Облигации и кэш (21%)

В рамках этой части портфеля у меня будет 3 группы (разбивка по риску и волатильности). Все фонды также с автоматическим реинвестированием купонов, везде выбрал такой формат:

- Фонды коротких облигаций (до года) и валюта (доллар). Для инвестирования в облигации я остановился на ETF IB01 (iShares USD Treasury Bond 0-1yr UCITS Acc).

- Долгосрочный государственный долг. Я не стал брать фонд на все страны мира, в этой группе ограничился США - ETF DTLA (iShares USD Treasury Bond 20+yr UCITS Acc)

- Корпоративные облигации. А вот тут взял фонд на весь мир, т.к. риски по корпоратам выше и диверсификация важнее. Выбрал для покупок ETF CRPA (iShares Global Corporate Bond UCITS Acc)

Золото (5%)

В рамках commodities я планирую докупать только золото (серебро останется только то, что уже есть) и буду делать это через ETF SGLD. Хотя, по правде говоря, особо покупок тут и не будет. У меня сейчас серебро и золото составляют 10% от пассивного портфеля. И значит долю товарных активов можно просто постепенно снижать до целевой наращивая остальные части портфеля. Ну а если в какой-то момент потребуется ребалансировка, тут и пригодится SGLD.

Зачем план, если всё опять может поменяться?

Я прекрасно понимаю, что любой план актуален только на момент его составления (тут многолетний опыт проектного менеджера сказывается). Формирование определенного состава портфеля, подбор ETF, выбор их типов также в какой-то момент могут перестать отвечать моим требованиям. Например, мне вдруг понадобится максимизировать именно дивидендный доход от портфеля. Однако, в любом случае план нужен:

- Он позволяет иметь конкретные ориентиры (по срокам, по суммам);

- Только имея чёткий план можно наилучшим образом подобрать инструменты для его реализации;

- План даёт возможность сравнить первоначальные ожидания с результатами.

Ну а если вернуться к пассивному портфелю, то данный конкретный подход к распределению активов и список фондов приведенный выше, сейчас полностью отвечают моим текущим задачам и требованиям. В любом случае не существует идеального портфеля, он может быть подходящим или неподходящим для конкретного инвестора. А значит не стоит держаться за старое и следовать устаревшей стратегии.