В 2020 году в Налоговый Кодекс были внесены изменения Федеральным Законом от 09.11.2020 N 368-ФЗ. Теперь В соответствии с пунктом 2 статьи 227.2 Налогового Кодекса фиксированная сумма прибыли устанавливается вне зависимости от количества КИК, в отношении которых налогоплательщик, перешедший на уплату НДФЛ с фиксированной прибыли, является контролирующим лицом.

В налоговом периоде 2020 года фиксированная прибыль установлена в размере 38460000 рублей;

В налоговом периоде 2021 года и последующих годах фиксированная прибыль установлена в размере 34000000 рублей.

Налогоплательщики, перешедшие на новый порядок уплаты НДФЛ с фиксированной прибыли КИК, обязаны применять его в течение следующих периодов:

1) если уведомление о переходе на уплату налога с фиксированной прибыли представлено налогоплательщиком в налоговый орган в течение 2020 или 2021 года, порядок уплаты налога с фиксированной прибыли подлежит применению налогоплательщиком в течение не менее трех налоговых периодов начиная с налогового периода, в котором налогоплательщиком представлено такое уведомление;

2) если уведомление о переходе на уплату налога с фиксированной прибыли представлено налогоплательщиком в налоговый орган в 2022 году и позднее, порядок уплаты налога с фиксированной прибыли подлежит применению налогоплательщиком в течение не менее пяти налоговых периодов начиная с налогового периода, в котором налогоплательщиком представлено такое уведомление.

Порядок перехода.

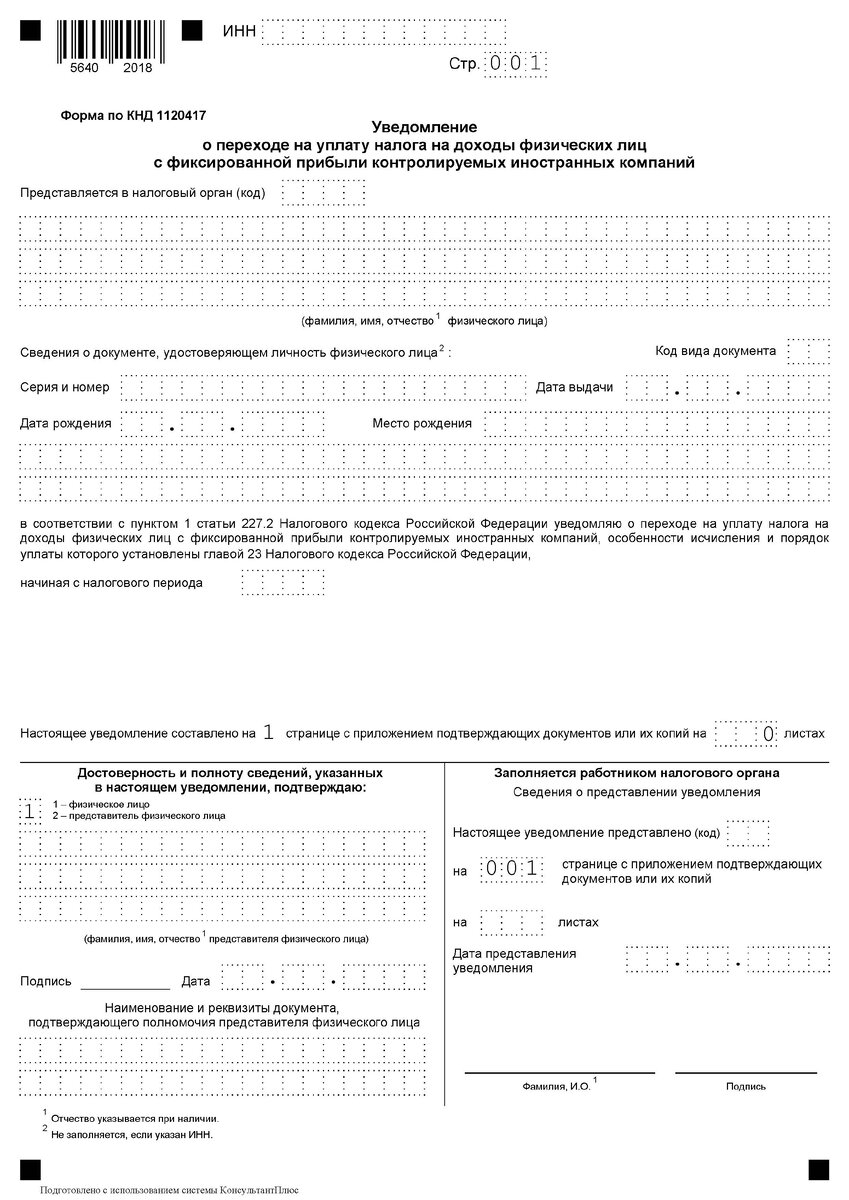

Для перехода потребуется предоставить Уведомление по форме КДН 1120417. Заполнение формы не требует особых разбирательств. В ней указываются данные налогоплательщика и период, с которого будет осуществлен переход на налог на доходы физических лиц с фиксированной прибыли КИК. В дальнейшем дата подачи Уведомления понадобится при оформлении Уведомления о КИК.

Плюсы перехода на уплату налога на доходы физических лиц с фиксированной прибыли КИК.

Их два, как я вижу:

1) Снижение налоговой нагрузки, если прибыль имеющихся КИК превышает 34 миллиона рублей;

2) Снижение административной нагрузки в плане не предоставления финансовой отчетности КИК. Да и мало ли какие скелеты раскроет аудитор в этой отчетности.

В 2020 году было существенно ужесточено наказание за неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях, а так же не представления финансовой отчетности иностранных организаций и структур.

Теперь согласно п.1 ст. 129.6 НК РФ и п. 1.1 ст. 126 НК РФ возможно получить штраф в размере 500 тысяч рублей за каждое из следующих нарушений, допущенных при подаче Уведомления в отношении каждой КИК:

- не своевременную подачу Уведомления КИК;

- не предоставление финансовой отчетности КИК;

- за ошибки, допущенные при оформлении Уведомления(предоставление недостоверных данных).

На своем примере могу рассказать, что всякий раз после подачи Уведомления к представленной информации в нем возникали вопросы у проверяющего сотрудника ФНС. В основном вопросы возникали из-за самого сотрудника. Это было связано с тем, что в моем городе проверкой Уведомлений о контролируемых иностранных компаниях занимался сотрудник отдела камеральных проверок юридических лиц(а куда же еще передать иностранную компанию), который далек от иностранных структур и форм отчетности. Все это приводило к тому, что помимо предоставленной мной информации, оговоренной в налоговом кодексе, сотрудник ФНС пытался вынудить меня предоставлять какие-то дополнительные документы, заполнять для него таблицы с финансовыми показателями и прочее. Скажу прямо, когда штраф за не предоставление той или иной информации стал настолько значителен, то уже сложно вести диспут с ФНС.

После предоставления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли КИК налогоплательщик по-прежнему сохраняет обязанность по ежегодному представлению в налоговый орган уведомления о КИК в соответствии со статьей 25.14 НКа, но освобождается от предоставления финансовой отчетности иностранных компаний.

Минусы перехода на уплату налога на доходы физических лиц с фиксированной прибыли КИК.

Их так же два, на мой взгляд:

1) Высокая налоговая нагрузка в налоговом периоде, за который иностранные компании убыточны или их прибыль не превышает 34 млн рублей за год;

2) Убыток КИК, полученный в налоговом периоде, когда налогоплательщик находился на режиме уплата налога с фиксированной прибыли КИК, не сможет уменьшить налогооблагаемую базу в текущем или будущих периодах(статья 25.15 НК РФ тут не применяется).

При этом накопленный убыток, который получила КИК по перехода налогоплательщика на уплату налога на доходы физических лиц с фиксированной прибыли КИК(при условии предоставления Уведомлений КИК в те периоды) в будущем, при отказе от уплаты налога с фиксированной прибыли КИК могут быть учтены в соответствии со статьей 25.15 НК РФ.

Об администрировании физических лиц, перешедших на уплату налога на доходы с фиксированной прибыли контролируемых иностранных компаний вы подробно можете прочитать в письме Минфина от 5 апреля 2021 г. N ШЮ-4-13/4504

О порядке оформления 3-НДФЛ при переходе на уплату налога на доходы физических лиц с фиксированной прибыли КИК я напишу дополнительно.