Вчера записала и выложила 13 часть реалити о досрочном погашении кредита в Сбербанке. Я в нём прямо вместе с вами нажимаю на кнопочки и гашу займ.

Дублирую буквами, потому что есть что дополнить и чему порадоваться! Но обо всём по порядку.

Поехали!

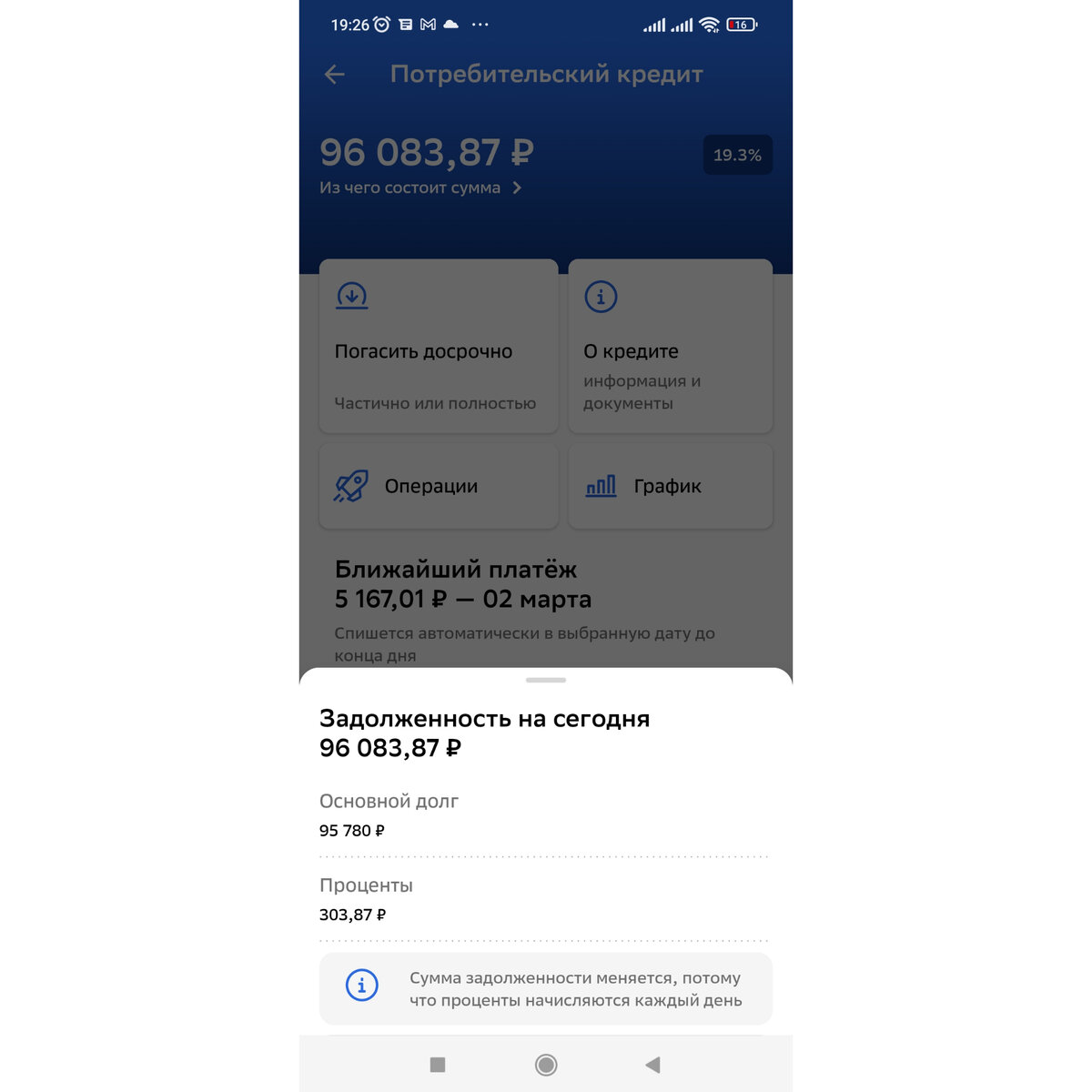

Началось всё с вот таких цифр.

Задолженность — 98 083,87 руб. Из которых 303,87 — проценты за 6 дней февраля. Банк в этом месяце насчитывает мне ежедневно по 50,65 рубля.

Вообще 2 марта банк спишет 5 167,02 рубля. Но мой основной долг сократиться на 3748,95. Остальные деньги пойдут в проценты:

Традиционно смотрю на переплату по кредиту и дату заключительного платежа. Даже не верится, что сейчас это январь 2024 года, а был июль 2026-го.

За 7 месяцев сократила срок кредита на 2,5 года! Это 30 месяцев, в течение которых мне не надо больше платить по 5 167,02 рубля!

Вносила на этот раз 4 301,47 руб:

В проценты пошло 303,87 рубля.

В основной долг — 3997,60 рубля. Эта сумма оказалась выше, чем та, что была в графике платежей, поэтому всё то, что сверху — стало досрочным платежом.

Посчитаем: 3997,60-3748,95=248,65 (руб.) — сумма, на которую по графику платежей банка основной долг не должен был уменьшаться.

Сколько в итоге денег мне сэкономили эти «лишние» 248,65 рубля?

Смотрите сами:

Мне кажется, неплохо.

Что ещё порадовало: когда сегодня, 9 февраля, зашла глянуть, сколько теперь мне добавили процентов за день, обнаружила что эта сумма меньше 50 рублей!

Такого вау-эффекта от досрочного внесения 4 тысяч, как это было в первой серии реалити, не получилось. Помните, тогда сразу на 2 месяца срок сократился? Так вышло, потому что я перевернула пирамиду: теперь большая часть денег из обязательного платежа идёт в погашение основного долга, а не в проценты.

Об этом моменте здесь рассказывала подробно. Посмотрите. Хочу, чтобы все об этом знали и как можно меньше денег отдавали банкам.