Акции страховой компании Cigna сохраняют, на мой взгляд, привлекательность как представитель сектора нейтрального к инфляции, которая продолжает набирать обороты в США, и провоцирует рост ставок.

Компания работает более чем в 30 странах и юрисдикциях. Среди медицинских страховщиков Cigna имеет привлекательные мультипликаторы по Р/Е.

Хоть и прибыль на акцию, немного не оправдала ожиданий аналитиков, но эти бумаги по прежнему имеют свой потенциал.

Итоги за 2021 год:

📍Прибыль на акцию: 16,19 дол (по сравнению с 23,17 дол в 2020 году).

📍Выручка 174,1 млрд (рост на 8,4%).

📍Чистая прибыль: 5,37 млрд (на 37% меньше, чем в 2020 финансовом году).

📍Маржинальная прибыль 3,1% (по сравнению с 5,3% в 2020 ).

Снижение маржи было вызвано более высокими расходами.

Выручка совпала с оценками аналитиков. Прибыль на акцию (EPS) не оправдала оценок аналитиков на 1,3%.

За последние 3 года прибыль на акцию в среднем увеличивалась на 27% в год, но цена акций компании увеличивалась только на 7% в год, что означает значительную недооценку акций.

Консенсус-прогноз находится на уровне $265. Аналитики Well Fargo в январе подняли свою оценку до $278.

Факторы роста:

🔹Торгуется на 43% ниже оценки справедливой стоимости.

🔹Прогнозируется, что прибыль будет расти на 5,17% в год.

🔹Выплачивает надежные дивиденды в размере 1,78%. Менеджмент активно выкупал акции и недавно увеличил дивиденды на 12%.

Факторы риска:

▪️Имеет высокий уровень долга.

▪️Маржинальная прибыль (3,1%) ниже, чем в прошлом году (5,3%)

EPS 16.19

Gross Margin 13.19%

Net Profit Margin 3.08%

Debt/Equity Ratio 71.4%

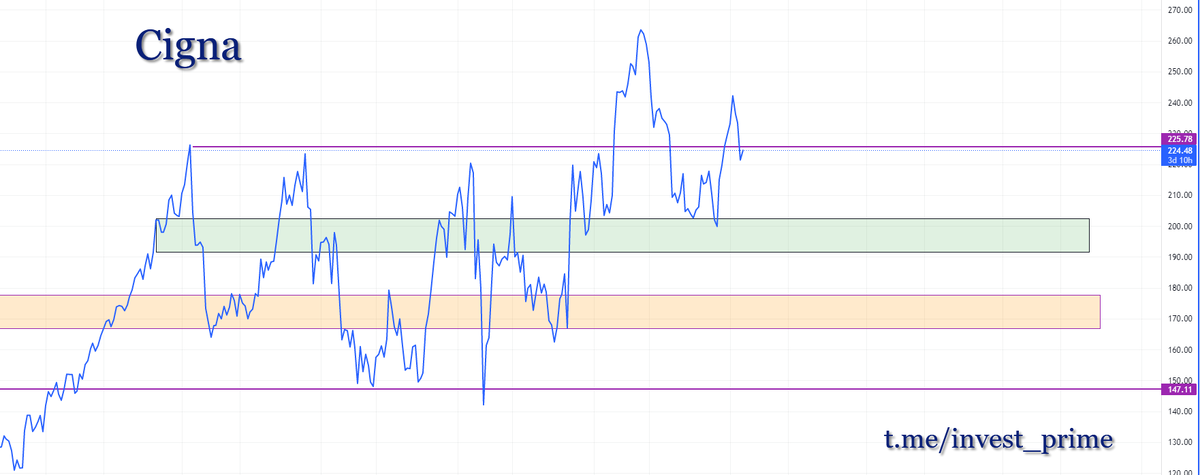

Зоны спроса:

$195-201

$166-177

Дзен канал: Invest Prime

Телеграмм канал: t.me/invest_prime