Размышления про инвестиции.

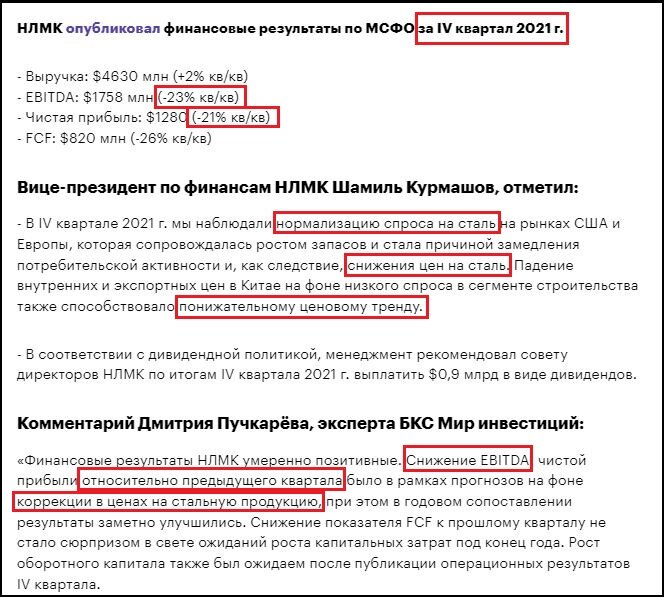

Сегодня НЛМК опубликовали итоговую отчетность за 4й квартал и весь 2021 год. Можно сколько угодно и как угодно пытаться интерпретировать факты. Но сами факты остаются следующими: финансовые показатели 4го квартала 2021 года ощутимо хуже, чем в рекордных 2 и 3 квартале. Но дело совсем не в летней пошлине, которая как раз и завершила действие в конце 4го квартала года.

Внизу четко видна причинно-следственная связь снижения финансовых показателей НЛМК в 4 квартале: снижение спроса на сталь в 4 квартале и, как следствие, СНИЖЕНИЕ ЦЕН на сталь.

Дабы слова не остались словами и болтовней, график цены в студию.

Как мы видим, пик цены был приблизительно в мае. Дальше были летние колебания. Осенью цена вернулась к пикам, что позволило металлургам выдать рекордные показатели и дивиденды за 3й квартал.

А вот с октября цена стали упала. И упала ощутимо. С 6000 до 4750 - это падение на 21% как бы. Отсюда и более скромные, но все равно отличные финансовые показатели за 4й квартал в сравнении со 2 и 3 кварталом.

По факту имеем следующее:

«Совет директоров Группы НЛМК на заседании 2 февраля 2022 г. рекомендовал акционерам утвердить дивиденды за IV квартал 2021 г. в размере 12,18 рублей на одну акцию, — отмечается в сообщении компании. — C учетом ранее объявленных дивидендов за 1-3 кварталы 2021 года, дивиденды за 12 месяцев 2021 года могут составить 46,84 рублей на акцию. Это значит, что если вы купили акции НЛМК по текущей цене 220,8 руб., то ваша квартальная дивидендная доходность может составить около 5,5%.» Или 22% годовых.

Отсечка для реестра будет 6 мая.

Вообще, 46,84 рублей на акцию при моей средней 216,26 рублей - это 21,64%. Не дивдоходности, а эффективности вложений.

И все это каждый квартал усиливает сложный дивидендный процент в моем долгосрочном портфеле через реинвестирование дивидендов. При этом мы помним, что у меня пока идет стадия набора фундамента портфеля, поэтому часть акций за год приносит меньше дивидендов, но при этом в течение года сумма дивидендов растет.

И несмотря на такие шикарные дивиденды и дивдоходность, цена акций НЛМК у нас не растет и находится на уровне февраля прошлого года.

Почему? Да потому что на рынке 80% - спекулянты и их квадратно-гнездовой метод оценки их будущей спекулятивной прибыли: не растет цена на сталь (а я это показал на графике выше) - не на чем создавать хайповый спрос на акции. И их 80% просто не покупает.

Если же после китайского нового года Китай увеличит СПРОС на сталь, то и цена пойдет вверх. И просто поверьте на слово: как только спрос толкнет цены на сталь на годовые максимумы апреля-мая 2021, то цены акций металлургов улетят в космос задолго до объявления любых результатов за 2022 год и независимо от показателей и влияния НДПИ, на котором осенью у нас была истерия и массовая распродажа акций металлургов.

Ну а сегодня, в отличие от равновесия текущей недели, ММВБ уверенно развернуло вниз. Причины? А я без понятия. Гипотетические ожидания или опасения чего-то. Или сразу подготовка к панике.

На чем вот мы росли несколько дней? Непонятно. Чего решили сегодня падать? Лично мне еще менее понятно. Реальных причин не было. Точнее, они все те же, какие были и тогда, когда наблюдался непонятный рост.

Что меня забавляет: снижение цен началось спустя несколько дней после моей зарплаты. И если бы я ее, как обычно, потратил по тем ценам,что были, а не сел временно на забор - это бы смотрелось уже как какое-то умышленное зап@дло.

А так деньги для покупок у меня вполне имеются. И теперь мне лишь хочется понять, куда сольют цены спекулянты, и будут ли новые донные уровни. Разворот тоже может пойти в любой момент на любой новости.

При этом Лукойл все равно остается по ценам выше 6.800 рублей. Как я писал, кормить спекулянтов, задравших цены с 6.200-6.300 я не буду. Вот на уровне 6.500 рублей можно будет поговорить, на моих условиях )

А вот префы Сбера в районе 240 рублей уже гораздо более интересно смотрятся для покупки под ту же майскую отсечку и на долгосрок. Тем более, на фоне осенней цены по 350 рублей )))

В общем, до дивидендов время есть, цены есть приемлемые, есть не очень. Надо думать. Чтобы инвестиции были разумными.

И тогда, на долгосроке с правильным набором акций, которые часть бизнеса, все точно будет хорошо. И приведет к финансовым целям. Даже если они видятся глобальными и пока нереальными.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.