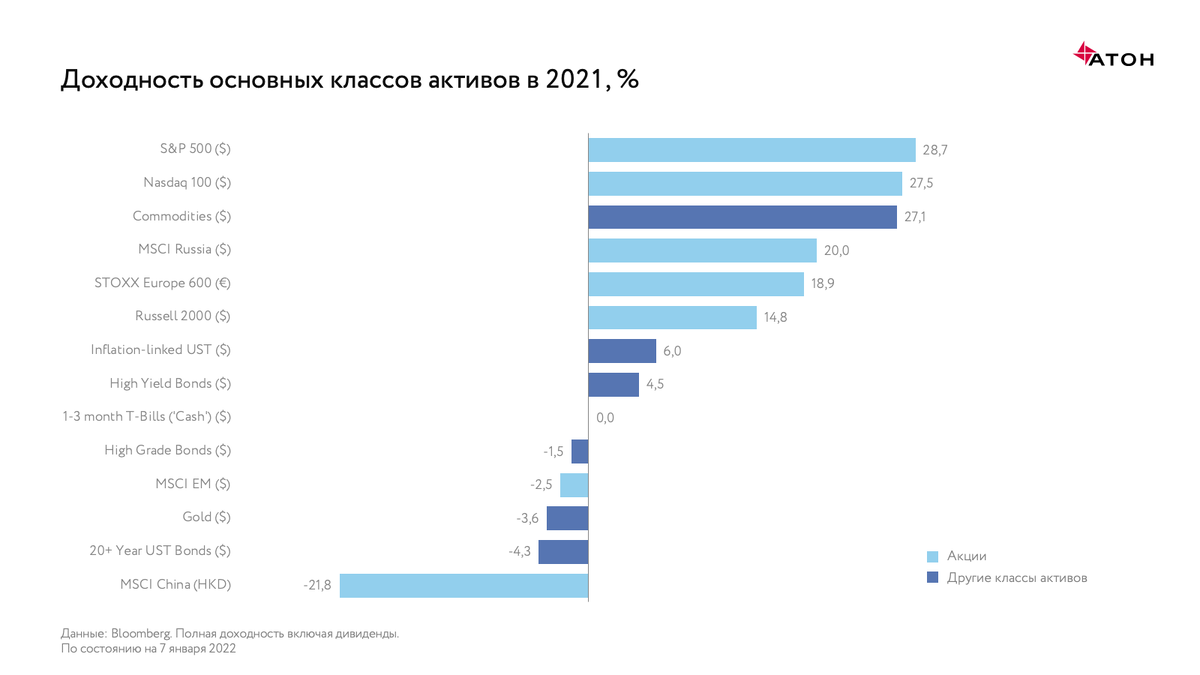

Мировые рынки в 2021 в целом оправдали ожидания. Рынки акций – особенно развитых стран – и сырья оказались чемпионами по доходности среди основных классов активов (за исключением криптовалют).

В то же время индекс MSCI Emerging Markets отстал от развитых рынков из-за регуляторных проблем и чересчур сильного замедления экономики Китая.

Каким будет 2022?

Акции как класс активов должны сохранить лидерство и в этом году по мере продолжения восстановления мировой экономики и завершения пандемии. Коррекция на фоне новых штаммов коронавируса, ожидаемого ужесточения монетарной политики центральных банков и геополитики открывает благоприятные возможности для покупки акций на разных рынках.

С большой долей вероятности «омикрон» ознаменует окончание пандемии в том виде, в котором мы ее знаем с самого начала (с ограничениями на мобильность, локдаунами, закрытием границ и тд) и переведет ее в разряд эндемии. Т.е. сам коронавирус никуда не исчезнет, будет продолжать мутировать, но перестанет быть смертоносным. Станет, таким образом, чем-то вроде сезонного гриппа – заразный, неприятный, но не страшный (если не запускать). На этом фоне и при достижении уровня массового иммунитета путем вакцинации правительства будут вынуждены пересмотреть и смягчить ограничительные меры и глобальная мобильность восстановится до предпандемического уровня.

Поэтому, по нашему мнению, фокус сместится на циклические сектора (особенно энергетический и финансовый), ротацию из акций «роста» в акции «стоимости», а также рынки вне США. Из секторов фондового рынка мы делаем основную ставку на Energy и Financials (особенно банки), а также Mining, Autos и Insurance.

После коррекции в первую неделю 2022 на фоне резкого роста доходностей US Treasuries ожидаемая доходность инвестиций в акции расширилась до двузначных значений. Даже номинально дорогие (по форвардному показателю P/E) индексы акций США, включая Nasdaq 100, теперь обладают потенциалом роста на горизонте года от 13% до 17%, что выглядит очень привлекательно, особенно на фоне перспектив бондов. Особняком стоит индекс компаний малой капитализации США Russell 2000 с потенциальной доходностью +36%. Именно на него, помимо развитых рынков вне США и широких развивающихся рынков, мы и рекомендуем сделать основную ставку. Компании малой капитализации по большей части представляют «традиционную» экономику внутреннего рынка США и станут одними из главных бенефициаров восстановления мобильности.

Еще одним трендом 2022 года может стать нормализация реальных доходностей облигаций на фоне ужесточения политики мировыми центральными банками.

Почему новый год начался снижением?

Несмотря на «рождественское ралли», с начала года рынок акций США снизился на фоне резкого роста доходностей US Treasuries. Нечто подобное (массированные распродажи в бондах в течение короткого времени) мы могли наблюдать и ранее. Например, в январе 2018 и марте 2021, когда доходность 10-летних US Treasuries вырастала >50 бп в течение месяца. В обоих случаях это вызывало рост волатильности на рынке акций с сопутствующей коррекцией (до -10% на уровне S&P 500 в начале февраля 2018). Однако после некоторого периода турбулентности рынок акций возобновлял рост, а коррекция оказывалась хорошей возможностью для открытия длинных средне- и долгосрочных позиций. Примерно такой же сценарий, случится более глубокая коррекция или нет, – это будет зависеть от дальнейшего поведения US Treasuries – мы ожидаем и сейчас.

Причина – рынки боятся скорого поднятия процентной ставки со стороны ФРС. Публикации материалов декабрьского заседания говорят о «ястребином» настрое регулятора, обеспокоенного высокой инфляцией. По итогам ноября она ускорилась до 6.8% – максимум с 1982 года.

Если ранее повышение ставки ожидалось ближе к лету, то теперь, по мнению рынка, оно состоится уже в марте – сразу после завершения программы скупки активов (текущая вероятность равна 78%) – и продолжится на ежеквартальной основе.

Таким образом, в 2022 году политика ФРС будет главным фактором риска для рынков, что уже нашло подтверждение в первую неделю нового года.

Среднесрочно акции по-прежнему привлекательны

Несмотря на возросшую волатильность в облигациях и сопутствующую коррекцию в акциях, среднесрочные перспективы фондового рынка выглядят очень интересно. Так, по данным Truist Advisory Services, исторически акции росли в среднем на 9% в годовом исчислении в течение 12 циклов повышения ставок ФРС с 1950-х годов и приносили положительную доходность в 11 из этих случаев (91%+).

Алексей Каминский, ведущий стратег по глобальным рынкам акций АТОН.

Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании АТОН делятся своими инвестиционными идеями и мнением относительно важных новостей.