Движение в золоте в 2021 году у многих вызвало пессимистичное настроение. Было много разных мнений о том, почему котировки золота не стали обновлять свои максимумы, которые я опровергал в Telegram-канале.

В этой же заметке я хочу внести немного объективности в данную тему и рассказать, почему зарубежные финансисты и аналитики уже несколько лет "топят" за рост котировок драгоценных металлов.

Долги США и неизбежная девальвация доллара

Что касается долговых обязательств крупнейшей экономики мира, данная тема уже заезженная и многим успела надоесть, но недавно её снова начали поднимать в русскоязычной среде на фоне обнаруженного исследования от AB Bernstein (далее ABB).

- Стоит отметить, что данное исследование было опубликовано ещё в 2019 году. То есть информация не первой свежести, хотя в лучшую сторону за прошедшие два года общая финансовая ситуация не изменилась.

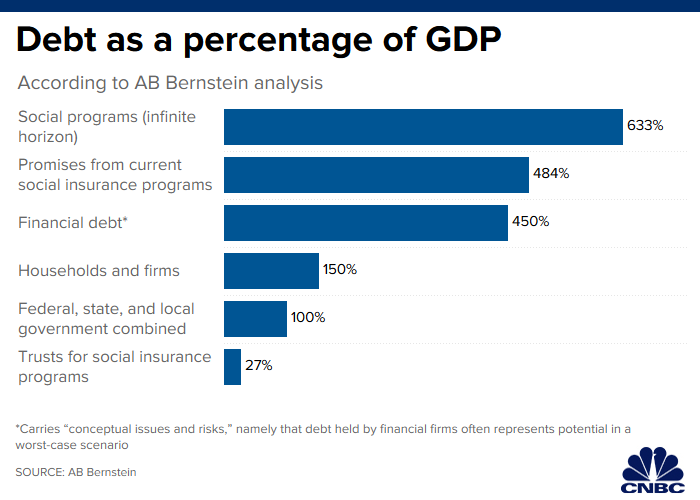

Итак, основной вывод проведённого ABB исследования заключается в том, что реальный уровень долга США составляет около 1832%, а не 100-120%, которые обычно публикуются.

Тут в игру вступают данные - весь вопрос в том, какие данные мы учитываем и как их используем. Скажем, ту же инфляцию можно считать по-разному (на основе одних данных и без учёта других).

Так вот, как сообщают ABB общий долг США с учётом не только традиционного государственного долга (облигаций), но и финансового долга со всеми его сложностями, а также будущих обязательств по социальному и медицинскому обеспечению, государственных пенсий и т.д. - составляет 1832%.

Данные, которые закладывались в расчёты:

- 100% ВВП при учёте федерального, государственного и местного государственного долга вместе взятых.

- 150% для домохозяйств и фирм.

- 450% - финансовый долг, включая долги компаний.

- 27% - трасты по программам социального страхования.

- 484%, что соответствует всем обещаниям текущих программ социального страхования.

- 633%, что означает "бесконечный горизонт" обязательств по социальным программам, а не только традиционные 75 лет, используемые в расчетах.

Тут можно бесконечно долго спорить об уместности использования данных и их суммировании, но нас, на самом деле, больше интересуют последствия надувания "долгового пузыря", а не его абсолютные величины.

Опять же, данной темой давно спекулируют, но само по себе наличие такого пузыря не говорит о том, что нас ожидает крах американской экономики, хотя по всем показателям и с точки зрения всех финансистов экономика США находится в финальной стадии долгосрочного долгового цикла.

Впереди, как мы знаем, ожидается цикл повышения ключевой ставки со стороны ФРС. Поднятие ключевой ставки = усиление долговой нагрузки.

До какого уровня ФРС может себе позволить поднять ставку?

Вот график доходности 10-летних облигаций с 1993 года.

Как видим, доходность находится в нисходящем канале. На фоне поднятия ключевой ставки они могут подрасти до 2-2,25, но выше уже не пойдут, а дальше - дно.

Почему "самый надёжный финансовый инструмент" находится в нисходящем тренде и не может давать бо́льшую доходность? Дело в объёме, то есть в количестве.

Получается, что США оказываются в сложной финансовой ситуации - долгов уже крайне много, кратно увеличивать как объём долгов, так и долговую нагрузку не получится, но обслуживать долги как-то надо.

И вот тут самое интересное: как ситуация решалась до сих пор?

Очень просто - эмиссией долларов.

Есть разные варианты для решения ситуации начиная с сокращения издержек, продолжая повышением налогов и заканчивая дефолтом. Но поскольку все решения сопряжены с ещё большими сложностями и имеют куда более тяжёлые (в моменте) последствия - до сих пор США выбирали четвёртый путь.

И это именно то, что мы видели в 2020-2021, когда за два года для поддержания своей экономики США "напечатали" 40% (!) от всей существующей эмиссии валюты.

Логично, что если денег становится больше, а ставка уже не может расти из-за сильного уровня долговой нагрузки - доллару не остаётся чего-либо иного, кроме как девальвироваться.

Поэтому всё, что мы наблюдаем сейчас по индексу DXY, как доллар укрепляется и слабеет к корзине других валют - всё это краткосрочное явление.

- Долгосрочно, есть очень большой уровень долга, который нужно обслуживать.

Тут подчёркиваю: в существующей системе доллар обречён на долгосрочную девальвацию, то есть потерю своей покупательской способности за счёт всё большей эмиссии.

Адекватно про золото

Поскольку на физическом рынке драгоценных металлов вырос рынок деривативов, номинированный в долларе - это привело к заниженной оценке золота и серебра.

Фактически, мы говорим о том, что золото размывается долларами. Когда золото должно расти - выпускаются новые деривативы, номинированные в долларе.

- О том, что "бумажный" рынок золота превосходит физические объёмы более, чем в 100 раз - я также часто писал.

Но, поскольку эту игру ведут крупнейшие инвестиционные банки, которые не ограничены в дальнейшем "размытии" ценности золота путём эмиссии новых, ничем не обеспеченных бумаг (ETF, фьючерсов и т.д.), золото, скажем так, потеряло свою скорость.

Давайте обратимся к графику:

Скажем, между пиком стоимости в 2011 году и следующим максимумом в 2020 году прошло почти 9 лет.

То есть, я хочу сказать, что золото - это медленный актив.

И делать ставку на какой-то быстрый рост и, вытекающий из этого, быстрый доход - не самая лучшая стратегия.

В то же время, утверждать, что "золото не растёт" - ошибочно. Оно не растёт прямо сейчас, но долгосрочный тренд - растущий.

Если мы берём во внимание первую часть статьи и смотрим на сам доллар, как на бесконечно эмиссируемую валюту, которая, в связи с этим, обречена на девальвацию на длительном временном отрезке - в золоте должна произойти переоценка в бо́льшую сторону и обязана происходить в дальнейшем.

Связано это с довольно простым явлением, которое, впрочем, сложно объяснить далекому от финансов человеку.

Дело в том, что на длинном горизонте времени стоимость золота не меняется. Доллар девальвируется и мы видим это на графике золота как новую волну роста стоимости, но с финансовой точки зрения роста нет - доллар становится дешевле, его покупательская способность снижается, а золото, номинированное в этих самых долларах, как бы покрывает образовавшуюся разницу в тех же самых долларах.

- Поэтому драгоценные металлы в целом и золото в частности находятся в обратной корреляции к индексу доллара (DXY).

То есть само по себе золото не дорожает - это доллар дешевеет.

И тут впору вспомнить две вещи:

1. Сколько было напечатано долларов за период с 2020 по 2021 для поддержания экономики? Около 40% от всей существующей прежде эмиссии.

2. Сколько ещё потребуется напечатать долларов, чтобы продолжать поддерживать систему в работоспособном состоянии? Вопрос риторический. Сколько потребуется - столько и будет напечатано.

При этом котировки золота на данный момент не отражают всего объёма напечатанной валюты в минувшие два года. Почему? "Бумажный" рынок золотых деривативов давит.

Как итог, мы получаем долгосрочное обесценивание главной мировой валюты и очень сильную недооценённость в драгоценных металлах.

Золото как инвестиция

С точки зрения традиционной структуры инвестиционного портфеля (как она понималась до 2020 года), а также его более современной версии - "Всесезонного портфеля" Рэя Далио, золото является неотъемлемой частью портфеля инвестора.

Когда мы говорим о солидном капитале, то речь идёт обычно о физическом золоте - в слитках и монетах. И хотя многие наши соотечественники в принципе не доверяют чему-то, что нельзя подержать в своих руках, у золота есть одна проблема - оно не является производительным активом.

Да, на длительном временном отрезке золото позволяет сохранять покупательскую способность денег, то есть защищает от девальвации валюты, но какого-то дохода не приносит.

Поэтому с точки зрения небольшого капитала и работоспособности денег, на мой взгляд, лучше быть не владельцем слитка золота, а владельцем доли в компании, добывающей золото.

С точки зрения стоимости, акции сильнее реагируют на движения биржевых котировок золота - сильнее растут и сильнее корректируются, чем само золото, но всё это время бизнес зарабатывает деньги и выплачивает их в качестве дивидендов.

Обратной стороной золотодобытчиков являются рыночные и бизнес-риски. На стоимость акций компаний влияет множество факторов, от объёмов добычи и финансовых показателей, до политики и общих настроений на рынке.

- Эту заметку я писал для инвесторов. И мне хочется, чтобы вы посмотрели на свои активы (акции золотодобытчиков) в контексте всего вышеописанного.

Учитывая всё, что было описано прежде, нет никакой разницы, что прямо сейчас происходит с котировками золота и акций золотодобытчиков. Коррекцию можно использовать для увеличения доли, но с точки зрения финансов и инвестиций её никак нельзя рассматривать с позиции "бумага не растёт".

Доллар дешевеет и продолжит дешеветь - это неизбежно. Золото продолжит дорожать - это также неизбежно.

Золото в портфеле нужно воспринимать именно с долгосрочной точки зрения. При этом нужно помнить, что золото - медленный актив. Девальвация доллара также происходит постепенно, а не в одночасье. Поэтому требуется время для переоценки стоимости как одного, так и другого.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #фондовый рынок #драгоценные металлы #золото #дивидендные акции