Добрый день, уважаемые подписчики и гости моего журнала. Сегодня хочу освежить в памяти свой материал, написанный примернотгода назах и посвященный первому на тот момент выпуску облигаций нефтетрейдера ООО "Сибнефтехимтрейд". Поводом вновь вернуться к обзору эмитента послужило, как вы догадываетесь, новое размещение бондов компании. Посмотрим, что поменялось у компании за прошедший год?

Чем запомнится новый выпуск?

Примерно год назад компания впервые познакомила инвесторов со своими ценными бумагами, разместит первый выпуск облигаций на 300 миллионов рублей. Первый опыт оказался успешным и эмитент решил повторить удачную операцию с разницей в год. На этой неделе началось размещение второго выпуска объёмом 350 миллионов со следующими основными параметрами:

- Наименование: Сибнефтехимтрейд-БО-02;

- ISIN: RU000A104DZ7;

- Объём: 350 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок обращения: до 19.12.2026;

- Ставка купона: Ключ ЦБ + 6,5% годовых;

- Периодичность: ежемесячно;

- Оферта: да, дата ближайшей - 03.02.2024;

- Амортизация: да, по 14,28% от номинала с 54 периода;

Таким образом, нашему вниманию предлагается вполне интересный в текущих условиях выпуск облигаций. Интересной особенностью является переменная ставка купона, входящая в моду в последнее время. Рынок оценил бонды эмитента - на весьма вялом рынке бумаги компании выросли в цене до 100,3% от номинала. С учётом того, что многие бумаги сейчас торгуются ниже номинала, это может свидетельствовать о наличии интереса инвесторов в облигациям этой компании.

Отчётность эмитента. Что нового?

А теперь постараемся оценить основные финансовое положение эмитента, дабы понять, насколько безопасно доверять ему наши средства. в этом нам поможет бухгалтерская отчётность компании по РСБУ. Така как ждать отчётность за 2021 год ещё долго, будем опираться на данные по состоянию на 30.09.2021.

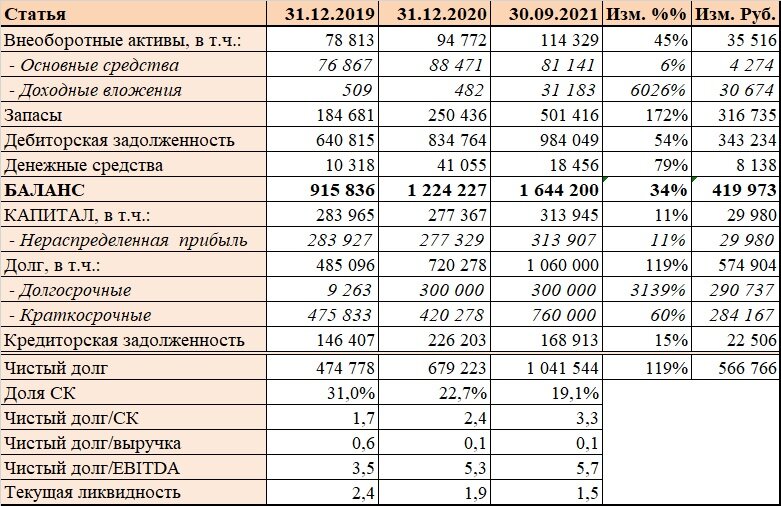

Как мы видим, особых изменений в структуре Актива с момент нашего прошлого обзора не было. Определённый интерес вызывает появление статьи Доходные вложения в мат. ценности в составе Внеоборотных активов. Пояснения относительного того, что учтено в составе статьи, мне найти не удалось.

В динамике статьей Оборотных активов вызывает интерес рост Запасов и Дебиторской задолженности. Но если рост Дебиторки соразмерен увеличению выручки (показатели оборачиваемости остались на прежнем уровне), то Запасы растут опережающими темпами. Видимо, компания активно закупается в расчёте с прицелом на увеличение отгрузок в ближайшие периода.

Из очевидных минусов необходимо отметить наличие большого объёма просроченной Дебиторки в размере более 240 миллионов рублей. Сумма проблемной ДЗ, таким образом, чуть меньше суммы собственного капитала компании.

В структуре Пассива хочу обратить ваше внимание на стремительный рост финансового долга, который вызван как привлечением облигационного займа, так и увеличением задолженности перед банками. Основными банками кредиторами, согласно данным инвестиционного меморандума, выступают ВТБ и Альфа-Банк. К сожалению, данные по кредитному портфелю не совсем актуальны, часть кредитов уже должны были быть погашены. Информации об их погашении или пролонгации, а также о привлечении новых кредитов, в меморандуме нет.

Показатели долговой нагрузки за минувший код ухудшились. В частности, доля Капитала уменьшилась с 31 до 19%, отношение чистого долга к Капиталу составило 3,3 вместо 1,7. если же скорректировать баланс на сумму дебиторки, погашение которой вызывает сомнения, нагрузка на капитал станет совсем неприличной.

Показатель Чистый долг/EBITDA также существенно вырос по сравнению с данным на 30.09.2020.

Иными словами, по итогам анализа динамики статей баланса уровень финансовой устойчивости предприятия представляется невысоким. Если же предположить, что часть дебиторксой задолженности не будет возвращена, можно сделать вывод, что собственных средств в бизнесе почти не останется.

Анализ статей ОФР даёт гораздо больше поводов для оптимизма, нежели Баланс. В частности, имеет место прирост выручки по итогам 9 месяцев прошедшего года на 22%, что весьма неплохо. Размер Чистой прибыли, при этом, вырос ещё более значительно. Более наглядно динамику выручки видно на приведённом ниже графике, иллюстрирующем изменение показателя поквартально.

Также, несмотря на рост общей долговой нагрузки, показатель покрытия текущих процентов за счёт Прибыли от продаж находится на хорошем уровне. Этого говорит о том, что обслуживать текущие финансовые обязательства компания вполне способна.

Выводы

И наконец настало время самого сладенького - кратких выводов по итогам обзора. Мне бы хотелось отметить следующие моменты:

- Новый выпуск облигаций по своим параметрам кажется мне довольно привлекательным как в силу размера купона, так и в связи с его переменным характеров - ставка будет плавно повторять все хитрые изгибы политики нашего ЦБ. Плавная амортизация "тела" тоже будет нелишней.

- Финансовое положение вызывает определенные вопросы в части текущей устойчивости. Долговая нагрузка существенно выросла, перешагнув комфортные значения. При этом, динамика выручки внушает сдержанный оптимизм.

Я не считаю своё мнение единственно правильным и решение о том, насколько мой обзор отражает особенности эмитента и его облигаций принимаете лично вы. Я лишь пытаюсь изложить моё собственное видение. Но надеюсь, что моя сегодняшняя статья будет вам полезна.

На этом я с вами прощаюсь, но не надолго. Спасибо за внимание.

P.S. Все, что было написано выше, отражает мое личное мнение. Никаких рекомендаций по инвестициям не даю. Все сделки вы совершаете исключительно на свое усмотрение.

P.P.S. Если моя статья оказалась кому-то полезной, показалась любопытной или просто развлекла - прошу отблагодарить "лайками" и подпиской. Ваше мнение также жду у себя в комментариях.

Использованные ресурсы:

Сайт компании: snht.ru

Отчетность эмитента: e-disclosure.ru

Другие статьи по теме:

Облигации ООО "Сибнефтехимтрейд". 5 причин обратить внимание