Всем привет!

Сбер тут выпустил новый комплексный фонд (в него входят разные классы активов) и надо сказать, условия порадовали - как относительно других аналогичных фондов на нашем рынке, там и относительно других сберовских фондов.

Основная идея любого комплексного фонда - наполнить его разными классами активов так, чтобы портфель все время вел себя относительно неплохо и клиент мог купить его и больше ни о чем не задумываться

Какие есть предложения на рынке

По комплексным фондам предложение и не такое большое:

Вечные портфели от Тиньки все содержат в равной доле акции, золото, длинные и короткие облигации, разница между ними только в валютах активов. Комиссия везде 0,99%

Активные фонды Райфайзена - дословно "...фонд использует активную алгоритмическую стратегию". Я тут ничего не могу сказать, кроме того, что тут, вероятно, остается уповать только на мастерство управляющего. Комиссия очень скромная в 0,44%.

Всепогодный портфель от Открытия - содержит в равных долях по 20% акции США, акции развивающихся стран, недвижимость США (REITы), корпоративные облигации США, золото. Комиссия постепенно снижается и сейчас составляет 0,99%.

Все комиссии приведены без учета комиссий западных ETF - добавьте на это еще 0,3-0,4%.

Smart Beta фонды от Сбера - про это я уже писал, в моих глазах, это полное и безоговорочное дно, пригодное только для впаривания клиентам, которые не сильно в теме:

И вот теперь появилось новое предложение - фонд "Оптимальный глобальный портфель", тикер SBOG.

Посмотрим, что у него внутри

Сразу оговорюсь, правила фонда допускают изменение соотношения классов активов и включение новых классов, поэтому описываю только ситуацию на текущий момент.

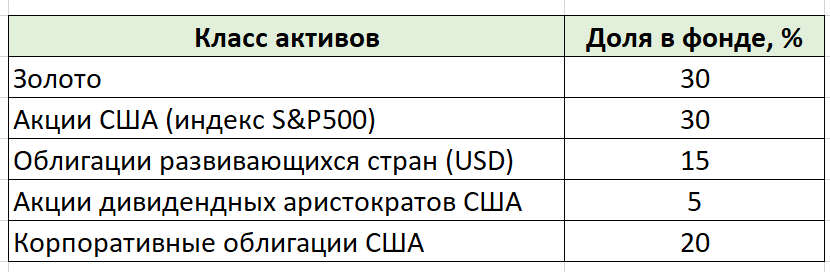

Состав фонда, хоть и достаточно консервативен, но вполне понятен - примерно в равных долях взяли акции, облигации и золото. Комиссия, кстати, относительно умеренная - 0,79% в год.

Разберем, как это все реализовано в фонде

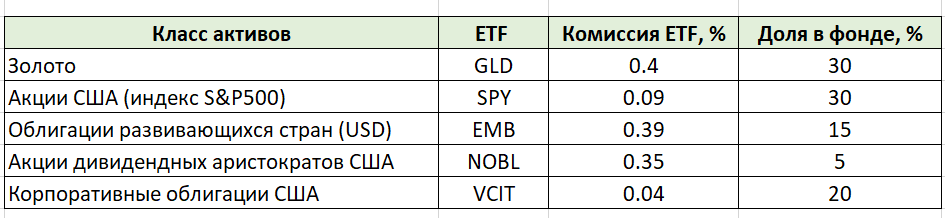

В принципе, ничего нового - как и у всех остальных это сделано через покупку соответствующих западных фондов, но как всегда есть нюансы. Для удобства свел все в табличку:

Если посчитать, то получается, что средневзвешенно комиссии исходных фондов добавляют еще 0,231% в год.

Но это еще не все! Сбер зачем-то взял в свой фонд только американские фонды с выплатой дивидендов/купонов - и теперь, при поступлении они будут по полной программе облагаться налогом в 30%! Куда логичней было бы на те же самые наборы активов взять фонды с ирландской регистрацией (пусть и с большей комиссией), которые дивиденды не выплачивают, а накапливают, тогда потери на налогообложении дивов упали бы до 15%. С учетом этого расклад будет такой:

Средневзвешенно потери на налоги добавляют еще 0,55% в год.

Итого, общие реальные комиссии фонда составляют: 0,79+0,23+0,55=1,57% в год.

Плюсанем сюда еще потери на управлении, пусть будет в итоге 2% в год.

Много это или мало?

Если сравнивать с фондами акций на американский рынок, то примерно по среднему (материал правда уже несколько устарел и требует обновления):

Но тут надо понимать, что акции исторически дают более высокую доходность (и на больших сроках реальная, очищенная от инфляции доходность составляет порядка 5% годовых), и для акций потерять 2% в доходности еще можно считать приемлемым, то для таких "вечных" портфелей реальная доходность едва ли будет больше 2-3% годовых - и потерять от нее еще 2 - ну такое себе удовольствие.

Выводы

1. По условиям и набору активов в моих глазах этот фонд один из самых лучших, что доступны простым инвесторам в России.

2. Но покупать его имеет смысл только в том случае если вы категорически не хотите разбираться в инвестиционной деятельности. При желании соорудить что-то похожее из доступных в РФ фондов не составит труда и вы сможете подстроить условия под себя.

3. Вот что мне очень не нравится в таких смешанных фондах - они все довольно консервативные с большой долей золота и облигаций (от 75% в вечных портфелях Тиньки до 40% у Открытия), как по мне это слишком много и долгосрочно сильно повлияет на доходность в меньшую сторону. В моем личном портфеле плановая доля золота и облигаций всего 15%. И такие смешанные фонды хорошо подходят для сохранения капитала (так как просадки у них будут относительно невелики при любых раскладах), но для роста капитала малопригодны, реальная доходность будет чуть выше нуля.

Я заранее извиняюсь, что занимаюсь деньгопросом, но исследования по доступным фондам - весьма трудоемкая и узкая тема, большинству она не интересна, но для кого-то очень полезна и поможет более осознанно сделать выбор.

А вы бы стали покупать смешанные фонды?