Добрый день, уважаемые читатели. Приглашаю вас обсудить ещё одну компанию, впервые заявившую о себе на рынке высокодоходных облигаций в конце прошлого года. Сегодня героем моего рассказа будет ООО "НТЦ Евровент". Надеюсь, этот материал будет вам полезен при принятии решения о возможности доверить свои деньги этому эмитенту. Подсказка для тех, кому лень читать - в конце статьи я привожу основные выводы по итогам разбора.

Скромный дебют. Описание первого выпуска

Появление новых эмитентов в сегменте ВДО всегда вызывает определённый интерес у инвесторов. И в этом смысле декабрь 2020 года смог порадовать нас появлением новых компаний, с кторыми уже не терпится познакомиться.

Свой рассказ об эмитенте я по традиции начну с краткого описания условий выпуска. Итак, основные параметры облигации эмитента, появившихся в обращении 24.12.2021, таковы:

- Наименование: НТЦ ЕВРОВЕНТ-001Р-01;

- ISIN: RU000A104BX6;

- Объём выпуска: 50 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок обращения: три года, по 08.12.2024;

- Ставка купона: 15,0% годовых по июнь 2023 года;

- Периодичность выплат: ежемесячно;

- Амортизация: да, по 25% от номинала в 17, 25, 31 и 36 периоды.

Как мы видим, запросы у компании довольно скромные. Выпуск бондов на 50 миллионов удалось успешно разместить под ставшую привычной ставку 15% годовых. Распродались бумаги хорошо, цена на сегодняшний день поднялась до 103,23% от номинала, что снизило доходность к дате ближайшей оферты до 13,2%. Как мы видим, спрос на ценные бумаги компании есть.

Из положительным моментов мне бы хотелось отметить небольшой объём выпуска, наличие амортизации и ежемесячный график выплаты купона. Неприятной особенностью является то, что ставка купона установлена только до середины срока обращения и может быть пересмотрена в меньшую сторону при изменении конъюнктуры. В остальном, мне кажется, что бонды эмитента немного "перекуплены", что снижает доходность и их привлекательность лично для меня. О том, насколько текущая доходность соответствует уровню принимаемых инвестором рисков мы поговорим ниже.

Первое знакомство. Описание эмитента

Закончив с описанием параметров выпуска предлагаю перейти непосредственно к описанию эмитента. ООО "НТЦ Евровент", ИНН 6324080600, зарегистрированное в Самарской области занимается производством климатических систем и систем вентиляции для нужд промышленности. Деятельность началась в 2001 году с запуска завода по производству систем вентиляции в г. Тольятти, было запущено производство воздуховодов по швейцарской технологии. С 2004 года компания приступила к производству центральных кондиционеров из комплектующих европейских производителей. В 2006 году эмитент открывает представительства в других регионах. На текущий момент компания успела поработать с АО "Тандер", "Газпромом", "НОВАТЭК" и прочими крупнейшими компаниями страны, планируется выход ны рынки арабских стран.

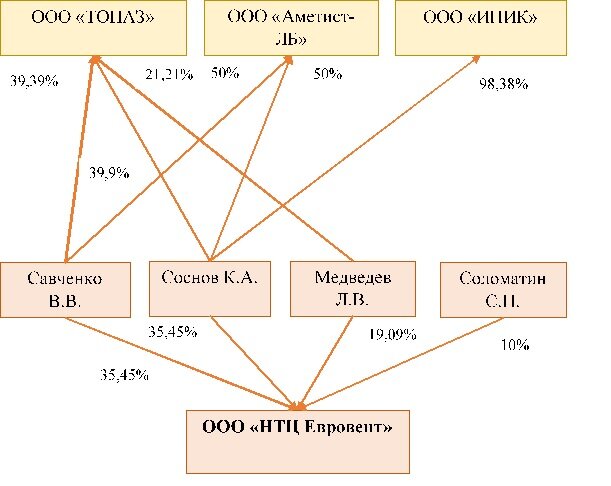

Учредителями компании выступают физические лица. Схема владения представлена ниже.

Собственники компании выступают в качестве учредителей ещё трёх компаний, занятых оказанием услуг по управлению объектами недвижимости. Характер их связи с эмитентом не раскрыт.

Рынок вентиляционного оборудования сегментируется по направлениям:

- бытовые системы вентиляции;

- промышленные системы;

- специальные системы.

При этом, сегмент рынка, на которой осуществляет деятельность эмитент, не отличается высоким уровнем концентрации по производителям. Ниже представлены данные по долям рынка основных участников по данным на конец 2020 года.

Как мы можем убедиться глядя на представленную выше диаграмму, доли крупнейших участников рынка крайне невелики. Это даёт шанс эмитенту увеличить свою долю рынка за счёт более мелких производителей.

Основным направлением работы компании является поставка оборудования в следующих сегментах:

- Общепромышленное оборудование

- Медицинское

- Северное

- Взрывозащищённое

- Сейсмостойко

- Морское

- Компактное

- Крышное

Ниже представлена структура выручки по видам производимой продукции:

Данные за 9 месяцев, по понятным причинам, не слишком показательны. но есть основания считать, что по итогам 2021 года выручка не будет сильно отличаться от выручки за 2020 год.

Если же подводить итоги главы, то хочется отметить тот факт, что рынок промышленного вентиляционного оборудования отличается относительной стабильностью и его динамика зависит, в первую очередь, от общеэкономического состояния в стране. Если удастся избежать серьезного спада, то промышленные предприятия не будут сильно урезать свои инвестиционные программы и спрос на оборудование эмитента (как и его конкурентов) будет стабилен.

Доля компании на рынке невелика, но основные конкуренты также не успели "убежать в отрыв" - доминирующего на рынке производителя пока нет. Эмитент же не ограничивается внутрироссийскими поставками, пытаясь застолбить себе место под заграничным солнцем. Насколько оправданы ожидания компании относительно роста экспорта - вопрос открытый, но за попытку уже можно похвалить.

Куда уходят "бабки", в какие города? Отчётность эмитента

Настало время быстро пробежаться по основным финансовым показателям эмитента. Источником информации для нас послужила индивидуальная отчётность компании и данные из инвестиционного меморандума.

Структура Актива, в целом, соответствует заявленному виду деятельности. В динамике основных статей особо выделяется быстрый прирост Дебиторской задолженности. Частично увеличение дебиторки можно объяснить ростом выручки. Но лишь частично, так как дебиторка растёт опережающими темпами, о чём нам однозначно говорит рост сроков оборачиваемости задолженности. Вероятно, изменились условия расчётов с покупателями. К сожалению, не удалось найти вменяемых комментариев относительно причин.

Состав Пассива предельно прост - сформирован он Капиталом и Кредиторской задолженностью, заёмные средства на последнюю отчётную дату отсутствуют. При это, однако есть негативный момент - отрицательная динамика Капитала. В совокупности с отсутствием убытков в ОФР это говорит нам о том, что собственники бизнеса довольно активно выкачивают деньги из компании. Возникающие в силу этого "дырки" планируется, видимо, затыкать деньгами инвесторов. Так себе идея.

В силу отсутствия текущего финансового долга показатели финансовой устойчивости на весьма хорошем уровне. Если пересчитать их с учётом нового долга, то долговая нагрузка всё равно будет на весьма низком уровне (debt/ebitda = 0,1).

Динамика основных статей ОФР весьма впечатляет: выручка выросла по сравнению с данными за аналогичный период предыдущего года почти на 70%. Прирост прибыли от продаж, чистой прибыли и EBITDA оказался ещё более выраженным. Компания объясняет это заключением новых контрактов на поставку оборудования. Видимо, новые контракты оказались более маржинальными для эмитента.

Отсутствие долговой нагрузки в анализируемом периоде не позволяет оценить текущую долговую нагрузку. При этом, отнесение прогнозируемой суммы купонных выплат к данным ОФР за 9 мес. 2021 года говорит о том, что компания способна без каких либо проблем обслуживать принятые в конце года долговые обязательства (показатель EBITDA/проценты к уплате с оставляет более 45).

Финансовое положение компании по данным отчётности можно оценить как весьма хорошее. Даже с учётом задолженности по привлечённому облигационному займу долговая нагрузка минимальна.

Единственным существенным негативным фактором является регулярное изъятие средств собственниками. Объём изъятий превышает размер прибыли за периода. Куда учредители раскидывают выведенные бабки - остаётся загадкой. В любом случае, это говорит о желании собственников переложить бремя финансирования текущей деятельности на сторонних инвесторов.

Краткие выводы для нетерпеливых

Те, кто давно читает мой журнал, уже знают, что последний раздел каждого обзора посвящён подведению кратких итогов. Это, если хотите, сухая выжимка для тех, кому лень читать длинные тексты.

Итак, сегодня я хочу отметить следующее:

- Первый выпуск облигаций размещается при ставке купона 15% годовых, что более или менее соответствует рыночным условиям конца прошлого года. Общая нервозность после просадки рынка и первого крупного дефолта в сегменте ВДО будет, как мне кажется, "выдавливать" среднюю доходность вверх. Также минусом является то, что купон зафиксирован на не на весь срок. Плюсом я считаю ежемесячный график выплат и наличие амортизации.

- Компания относительно давно на рынке. И пусть доля её в "окучиваемом" сегменте невелика, но доли большинства прямых конкурентов вполне сопоставимы. Рынок весьма далёк от концентрации и у каждого из участников есть шансы выдавить конкурентов послабее, забрав себе кусок рынка побольше. Попытки расширить долю экспорта в выручке тоже является положительным моментом.

- Оценка финансового положения эмитента по состоянию на 30.09.2021 не даёт особых поводов для беспокойства. С точки зрения способности компании обслуживать задолженность по первому выпуску всё прекрасно - показатели кредитной нагрузки низкие. Вопросы лично у меня вызывает лишь неприятная практика вывода прибыли компании в неизвестном направлении. Это немного настораживает.

Благодарю вас за уделённое время. Комментарии по делу всегда приветствуются.

Спасибо за внимание и до встречи в новых обзорах.

PS. Всё написанное выше является частным мнением автора и не является инвестиционной рекомендацией.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: eurovent.ru

Недавние обзоры:

Новый эмитент, ООО "ИНКАБ": 4 вывода по итогам обзора

Встречаем новый лизинг! Облигации ООО "Аквилон-Лизинг"