Предпринимателем быть всё сложнее и сложнее. Лет 10-15 назад мы и представить не могли, что будем доказывать обслуживающему банку, что имеем законные права на поступившие на наши счета деньги. А в случае расставания с банком, мы забирали свои денежные средства и просто уходили.

Федеральный закон № 115 и вектор внутренней политики в целом - изменили наш мир. Теперь банку даже довольно выгодно искать в ваших операциях что-то незаконное. А так как банк - это тоже бизнес, он заточен под поиск "выгод" и зарабатывании на них.

Суть дела

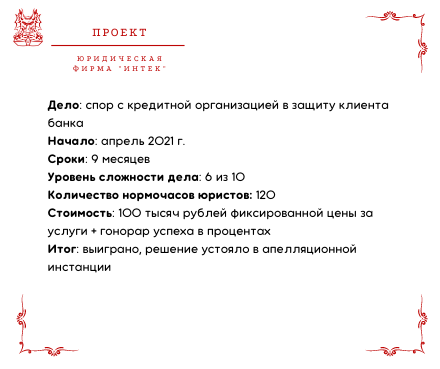

Клиент (металлотрейдер) открыл счет в банке нашего города (банк не федеральный). В течение недели на счет поступил первый платеж покупателя - чуть более трёх миллионов рублей. Клиент совершил пару мелких платежей типа оплаты интернета. Тратить не спешил, наличные не снимал, в общем не совершал никаких действий, которые банки и финмониторинг признают подозрительными.

Через неделю деньги клиенту понадобились и он попробовал совершить пару платежей исполнителям услуг (ИП) и поставщикам (ООО). Банк отказал в проведении операций и несмотря на предоставленные сканы документов по сделкам, предложил закрыть счёт.

Какое право нарушено

При закрытии счёта, банк, переводя деньги на другой счет ООО, удержал себе некую комиссию за перевод в размере 10% (чуть более 300 тысяч рублей).

Для клиента это были не бог весть какие деньги, он бы предпочёл забыть об этом. Но куратор клиента с нашей стороны настоял на судебном разбирательстве с банком за небольшую плату и с гонораром успеха.

Мы написали претензию в банк. Даже на этом этапе банк демонстрировал отсутствие клиентоориентированности, закрытость. Претензию не хотели принимать нарочно со ссылкой на коронавирус. Лишь наши настойчивые пояснения, что это вопрос технический (отправим и почтой) решили проблему.

Естественно, деньги клиенту не вернули и мы подали исковое заявление в арбитражный суд по субъекту.

Наши доводы для суда

Банки, конечно, вправе устанавливать комиссию за отдельные услуги, имеющие самостоятельную потребительскую ценность, при условии согласия клиента с их оказанием.

Перевод банком денежных средств со счета клиента по его поручению в другой банк является самостоятельной услугой.

Как это установлено самим банком: Тариф банка устанавливает, что при закрытии счета по заявлению клиента при наличии остатка на счете перевод остатка в сумме до 50 000 руб. производится бесплатно, а при сумме 50 000 руб. и выше взимается комиссия в размере 10% от суммы перевода.

Экономическая обоснованность тарифа за закрытие счета и обоснование разницы между тарифами за закрытие счета при сумме до 50 000 руб. и свыше 50 000 руб. отсутствуют.

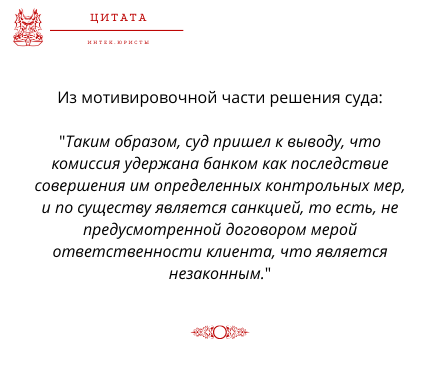

Плата в размере 10% от суммы перевода при остатке на счете денежных средств в размере 50000 руб. и выше является несправедливым договорным условием, ухудшающим положение клиента, которое обеспечивает банку более выгодное для себя положение, позволившее ему получить необоснованное преимущество в виде суммы, определяемой не исходя из затрат банка на проведение данной операции, а исключительно от размера остатка денежных средств на счете клиента.

Суд скорее для порядка, чем в надежде получить вменяемый ответ, запросил у банка экономический расчет затрат на проведение транзакции. После этого согласился с нашими требованиями и удовлетворил иск.

Для получения исполнительного листа нам пришлось дождаться обжалования судебного акта и поработать еще и в суде апелляционной инстанции. Также с успехом.

В возражениях мы добавили к уже известному:

Повышенная комиссия установлена за стандартные действия, закрытие счета и перечисление остатка денежных средств не являются самостоятельной банковской услугой, создавшей для клиента какое-либо дополнительное благо в рамках спорного договора, в связи с чем находившиеся на счете истца денежные средства (пункт 3 статьи 859 ГК РФ) подлежали перечислению в связи с закрытием счета в полном объеме.

Фактически за стандартное действие, не требующее со стороны банка существенных расходов и являющееся обязанностью банка в силу закона, клиент обязан вносить значительную плату. При этом доказательств несения существенных, соизмеримых с размером комиссии затрат на осуществление перевода остатка денежных средств клиента, ответчик в материалы дела не представил.

Исполнение решения суда

Наконец-то мы получили исполнительный лист.

Если ваш оппонент - банк, огромная ошибка нести лист прямо к ним. Он может потеряться, банк может придумать тысячу причин не исполнить требования листа или затянуть их.

Исполнительный лист необходимо предъявить в отделение Центрального банка РФ по субъекту с правильно составленным заявлением и приложениями к нему (кроме оригинала листа). Нести лист в ФССП - не очень профессиональный вариант, так как время исполнения затягивается на срок от месяца до трех, чего мы, как специалисты, позволить себе не можем.

ВАЖНО! ЦБ РФ обязан исполнить требования исполнительного документа в течение суток. Поэтому, если вы всё сделали правильно, деньги придут очень быстро, а на счетах у банка деньги есть всегда.

Пока писали материал, узнали, что банком подана кассационная жалоба в арбитражный суд округа. Так что еще одна инстанция впереди. Приятно, что согласно анализу судебной практики как раз окружного суда в нашем регионе - решения в пользу клиента чаще всего остаются в силе.

Важное дополнение от 09 марта 2022 г.:

Вчера решение суда устояло и в кассационной инстанции. Это означает, что добавлен кирпичик в формирующуюся практику судебного возврата незаконных комиссий клиентам. К слову, не во всех регионах так. Готовы защитить ваши права в споре с любым банком и в любом регионе.

Всем удачного дня и удачи в делах!

Еще больше материалов ( в том числе и для скачивания) в нашей группе Вконтакте: https://vk.com/intekyurist

Если у вас остались вопросы или вы с чем-то не согласны, то напишите об этом в комментариях, и мы вам обязательно ответим.

Если вы еще не подписались на дзен-канал ИНТЕК.ЮРИСТЫ - подпишитесь, чтобы ничего не пропустить!