Финансы стали модной темой. Кредитки заводят ради кэшбэков, ипотеку берут с легкостью похода за хлебом, инвестируют за обедом, подушки безопасности формируют с первых же заработков. Как купить это и то и не остаться без штанов, отложить на старость, выйти на пенсию в 35 лет - голова кругом! И даже если движение FIRE не для всех, финансовые цели есть у каждого. Вот только планирование бюджета бесполезно без точных данных о том, сколько денег у вас и как вы их тратите.

О способах для сбора и анализа этих самых данных расскажу я, жадина из жадин. Поехали.

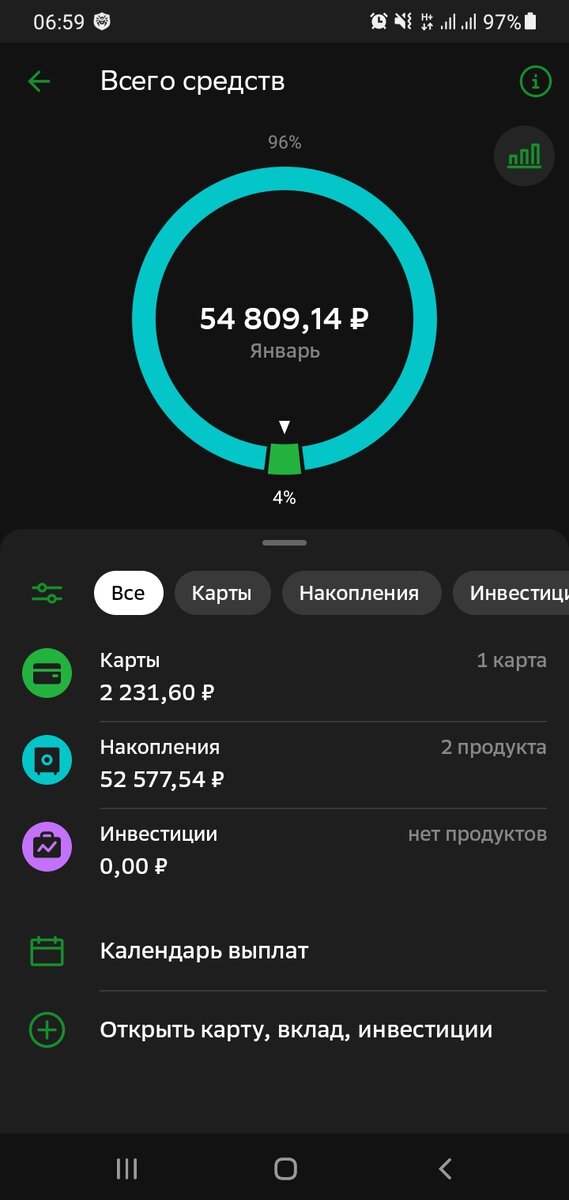

Способ №1: Банковское приложение

Кому подходит: бесстрашным пользователям мобильных приложений, которые расплачиваются только банковскими картами (в идеале одного банка) и чьи денежные потоки ограничиваются лишь приходом и расходом.

Плюсы: это быстро и легко. Не тратится время на создание таблиц и разнесение расходов по категориям. Банк знает о вас многое: где, когда и сколько вы потратили. Пара нажатий - и перед вами картина за выбранный период.

Минусы: о, их достаточно для тех, кому по душе истина и порядок.

- вот перевели вы деньги себе на другую карту или сняли наличные в банкомате - банк записал это в расходы;

- купили вы в одном супермаркете и еду, и бытовую химию, и косметику - банк записал это в категорию "Супермаркеты";

- "Прочие" расходы скрывают оплату коммунальных услуг и отправки писем на почте. И как вы потом быстро оцените, сколько на что тратите?

- если ваши деньги хранятся на нескольких банковских картах и счетах, подвести итоги без расчетов будет невозможно: придется собирать данные из нескольких банковских приложений и считать на калькуляторе.

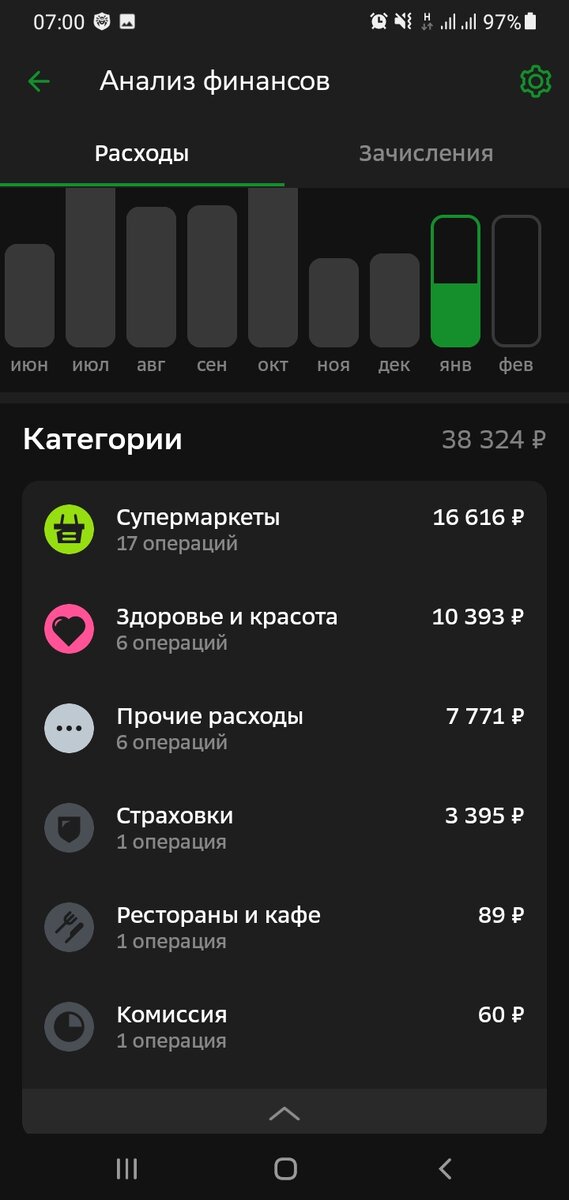

Способ №2: Мобильное приложение

Кому подходит:

- тем, кому важно, чтобы категории расходов назывались так, как им нравится;

- тем, кто получает деньги на несколько банковских карт и распределяет их по накопительным счетам и вкладам. У меня, например, 3 карты и наличка, счетов различного назначения заведено 6 штук. В месяц проходит до 20 транзакций, а банковское приложение уверяет, что я потратила с карты этого банка в 3 раза больше денег, чем на нее перевела!

- тем, кому хочется оперативно отслеживать уровень расходов по отношению к установленному бюджету, остатки денежных средств, лимит на день и т.п. Приложение даже рассчитает оптимальный размер подушки безопасности на 6 месяцев.

Плюсы: возможность увидеть в одном месте состояние абсолютно всех счетов и отследить уровень расходов по категориям с любыми фильтрами в режиме "здесь и сейчас", а не тогда, когда банк отразит транзакцию в личном кабинете. Разработаны приложения, из которых расходы и доходы выгружаются за период в форматах, читаемых программами на компьютере.

Минусы: куда без них в нашем неидеальном мире!

- это работа ручками (открыл приложение, завел расход, доход, перевод), а если хотите, чтобы расходы автоматически подтягивались из смс, вам придется приобрести платную подписку для большинства приложений;

- в большинстве приложений категории расходов и доходов снабжены иконками. Вместо информативных графиков вы увидите круговые диаграммы с картинками, значение которых, я вас уверяю, вы забудете при количестве категорий от 5 (а их точно будет больше);

- если у вас открыты счета в долларах, евро или в других валютах, то придется поискать приложение, которое будет показывать остаток по каждой валюте, а не только общую сумму, переводя валюту в рубли по текущему курсу;

- в бесплатных версиях приложений есть реклама. Для кого-то это серьезно.

Способ №3: Рукотворные таблицы

Не имеет значения, создадите вы таблицу Excel на рабочем столе компьютера или оформите ее в GoogleDocs.

Кому подходит: любителям графиков, сводных таблиц и диаграмм, располагающих временем для заполнения и корректировки баз данных, в которые со временем превратится небольшой файлик с информацией.

Плюсы: умение создавать базы данных и владение инструментами визуализации даст вам возможность увидеть во всей красе свои денежные потоки и провести анализ, который поможет сделать выводы о тенденциях в финансовых делах. Посмотрите на средние расходы в категории и за сезон, сопоставьте с текущей жизненной ситуации - глядишь, и закономерности какие-то заметить получится. Интересно и полезно: вдруг вы собираетесь работать в аналитике данных? Вот и потренируетесь, будет из чего портфолио собрать.

Минусы: это тоже работа ручками, даже более длительная и сложная, чем забивать циферки в приложение. Требует хорошего знания функций программ. Если вы в Excel умеете только сумму считать путем набора формулы из букв и плюсиков, а о сводных таблицах, ВПР и статистике не слышали, то вам просто не нужно напрягаться и тратить время на заполнение табличек - это не даст того результата, который стоил бы стольких усилий. Время и энергия - тоже ресурсы, достойные сбережения.

Способ №4: Вообще не вести учет

Кому подходит: тем, у кого нет финансовых целей. Есть деньги и есть, на жизнь хватает и ладно. Учет же ведется, когда хочется понять, чем располагаем, на что это тратим и как перераспределить траты, чтобы достичь цели. А без цели нет и смысла заморачиваться.

Плюсы: свободное время, освобожденное от скучной арифметики.

Минусы: не учитывая ресурсы, вы никогда не добьетесь контроля над ними, а это значит, что контроль получит кто-то другой.

Как делает Жадный Йожег

Сочетание приложения и Excel. Мне удалось отыскать приложение без картинок и с отдельными цифрами по разной валюте. Данные вношу ежедневно лапками, не подключая смс. Не стоит открывать доступ к личным данным всяким там приложениям, если можно обойтись без этого.

Раньше один раз в месяц заполнялась и табличка в Excel. Большая таблица с данными за месяц и год показывала наглядно расходы и доходы за год. Но я думаю прекратить это дело и просто выгружать в конце года данные из приложения. Потом преобразую файл cvc в excel и проведу анализ.

Вот и все по теме.

Если кому-то статья помогла - ура. Комментарии приветствуются, потому что мне важно знать, насколько доходчиво и удобочитаемо преподнесена информация. Милости прошу.

Спасибо за внимание, я возвращаюсь к себе в туман.