Честно признаюсь, о страховании жилья я думал сразу, как мы переехали в свою квартиру. Но как часто это бывает: «а воз и нынче там». Просто пока «петух не клюнет», откладываешь такие вопросы на потом.

В этой статье я расскажу о том, какие варианты я выбираю в данный момент и попрошу своих читателей поделиться своим опытом!

Почему я хочу застраховать жильё?

За эти два года, которые мы живем в своей квартире, в нашем домовом чате сообщали о примерно 10 случаях затопления соседей. Иногда это были незначительные протечки, а иногда доставалось соседям на нескольких этажах.

Как это происходит в нашем доме: у одних соседей лопнул редуктор давления в ванной комнате, две нижние квартиры оказались затоплены, у других соседей во время включения отопления лопнул регулировочный краник на радиаторе. В квартире никого не было, а когда хозяин вернулся, то ужаснулся от того, что кухня была испорчена, так же досталось и соседям. Именно эти две проблемы являются основными причинами потопов в нашем доме. Но я думаю со временем к причинам добавятся лопающиеся гибкие водопроводные шланги и фильтры. Например, не так давно, после перепада напряжения давления, которое произошло во время отключения и включения электричества, у нас потек фильтр на холодной воде под кухонной столешницей. Подтекание было минимальным, поэтому я вовремя сумел выявить проблему и подтянул фильтр.

Так вот, именно для того, чтобы перестраховаться от подобных ситуаций я и хочу приобрести страховку.

Из каких страховых компаний я выбираю.

Я пошёл по самому простому пути. У меня открыт счет в двух банках – Сбер и Тинькофф, поэтому первым делом я отправился смотреть какие предложения существуют у этих банков. Да, и у Сбера и у Тинькова есть вариант страхования жилища. Кроме того жена подсказала «распиаренную» в последнее время Mango-страхование. Но сразу скажу, идеального решения я не нашёл. Это выбор из компромиссов.

Смотрите, прежде всего меня интересует страхование ответственности, затем – страхование мебели и оборудования. Но когда я стал детально рассматривать варианты по суммам у каждого страховщика, то увидел такую странность:

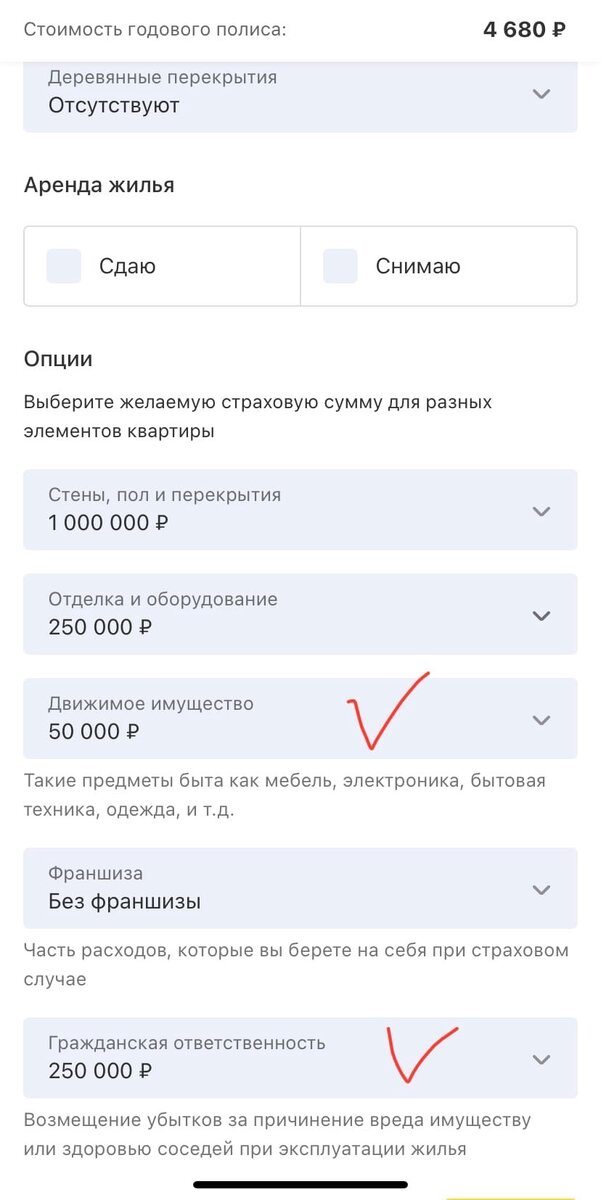

У Тинькова компенсация гражданской ответственности составляет всего 250 000 рублей. Даже в ручную я не могу поменять эту цифру. Что такое 250 000 рублей если у некоторых даже кухня может стоить дороже. К тому же не редки случаи, когда по вине одной квартиры страдают четыре нижние! Поэтому я сразу отмел предложение от Тинькова.

А на движимое имущество вообще ограничение в 50 000 рублей. Тиньков, ау, это вообще ни о чём! Зато на стены и потолки до одного миллиона рублей, смешно, так как устранить повреждения стен и потолков не так дорого и это можно сделать своими силами!

Манго страхование в этом плане выглядит намного выгоднее, так как я в ручную могу выставить любую страховую сумму до 1 млн рублей на покрытие ответственности перед соседями, а также любую сумму до 1 млн рублей на ущерб мебели, техники и ремонта.

При этом годовая сумма страхового взноса всего на 720 рублей выше чем у Тинькова. Но единственное что меня смущает – Манго, сравнительно молодая страховая компания и я предполагаю, что она не имеет такой огромной денежной базы как Тинькофф и Сбер. Сможет ли Манго справиться со всеми своими обязательствами, если вдруг страховых случаем будет очень много? Да первое время многие очень хвалили Манго, но с годами ситуация стала меняться и появилось много негативных отзывов.

Сбер-страхование. Признаюсь именно страхование от Сбера меня привлекало больше всего. Самый огромный банк страны, соотвественно самая крупная клиентская база и как я понимаю, самая крупная база денежных страховых поступлений. По этим причинам Сбер мне кажется более устойчивым, чем предидущие две компании. Но и у Сбера есть недостатки в предложении.

Обратите внимание как распределяется сумма

Общая страховая сумма 1,5 млн рублей. Вроде очень хорошо(при такой же сумме страхового взноса как и в Манго) Но из-за того, что я не могу уменьшить категории «стены и перекрытия» и «ремонт, коммуникации, окна, двери», я не могу увеличить сумму на покрытие отвественности и сумму на мебель и технику. Единственный вариант – увеличить сумму страхового взноса, но тогда предложение от Манго будет намного выгоднее!

Вот я и мечусь между Сбером и Манго, хотя лично мне было бы удобнее воспользоваться именно предложением Сбера, так как у меня уже есть их приложение и я в течении долгих лет являюсь их клиентом, и за всё это время у меня не было никаких проблем с банком.

Нужно ли вообще страхование?

Я считаю это оправданная плата за своё спокойствие! Да, страховой случай может и не наступить, но если это вдруг случится, хотя бы голова не будет болеть от вопросов: «Где брать деньги?» и «Как рассчитываться с соседями». Плата в 5,5 тысяч в год за свое спокойствие не велика, согласитесь? Тем более выплату этой суммы можно разбить помесячно или поквартально.

Что касается отзывов, то как я понял, проблемы могут быть с любой из этих страховых, равно как и положительные истории с выплатой суммы на возмещение ущерба. Чаще всего проблемы возникают из-за недопонимания клиента и службы поддержки или из-за отсутствия товарных договоров и чеков на мебель и дорогостоящее оборудование, технику.

Но для меня очень важно само чувство безопасности, что если вдруг по моей вине квартиру соседа снизу затопит, я смогу спокойно ему дать номер телефона своего страхового агента, номер страхового договора и больше не переживать по этому вопросу.

Уважаемые читатели, скажите, пользовались ли вы когда-нибудь услугами по страхованию жилья? У вас в этом положительный или отрицательный опыт?

А еще я прекрасно помню, как во многих американских фильмах, в случае потери недвижимости, главный герой успокаивает себя и своих близких: «страховка всё покроет». Мне кажется это так должно работать и у нас!