Есть старая традиция - в праздники или в выходные в мире случаются политические катаклизмы.

В прошлом году 7 января это был штурм Капитолия в США, в этом году конфликт разгорелся в Казахстане.

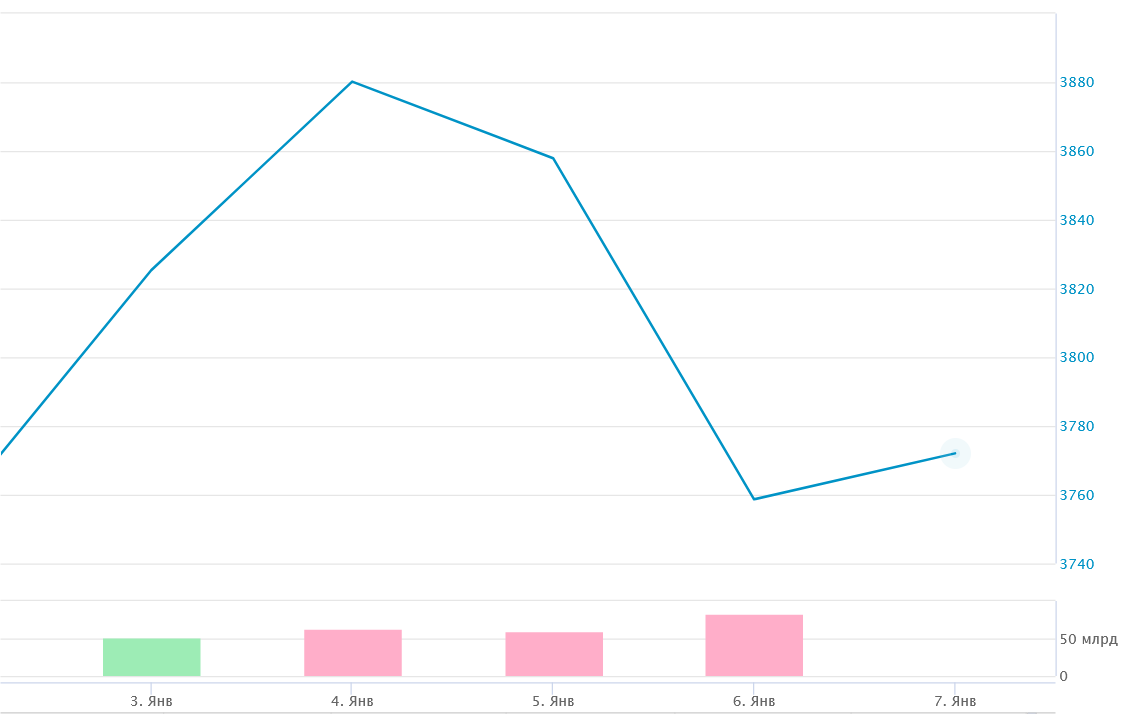

Так как Казахстан тесно экономически и культурно связан c Россией, это не могло не сказаться на российском фондовом, который начал было год с роста, но вернулся к тому с чего начал. Курс рубля к доллару резко упал на 2,7%. Правда, все это проходило на небольших объемах и основная тенденция уже будет определятся крупными игроками после 10 января.

По моему мнению эта коррекция носит кратковременный психологический характер и всерьез и надолго не сможет повлиять на российский рынок.

Что касается рынка акций США, то он тоже оказался в минусе

Здесь основная заслуга американского финансового регулятора. Федеральная резервная система США рассмотрит 25-26 января возможность сокращению числа удерживаемых казначейских и ипотечных облигаций. Иными словами ФРС перестанет выкупать на рынке американский гос. долг в прежних объемах, что будет еще одним шагом к ужесточению монетарной политики. На данный момент общая стоимость ценных бумаг в портфеле ФРС составляет $8,7 трлн. и это очень много!

Значит ставки в США будут расти и негативное давление на фондовый рынок продолжится!

В отличии от рынка акций, рынок гос. облигаций показал позитивную динамику, цены на облигации выросли на объемах и доходности снизились на 0,1-02 % годовых. Отчасти это обусловлено тем, что в прошлом году цены, на негативных ожиданиях дальнейшего роста ключевой ставки Банка России облигации, упали ниже, чем следовало, так что этот год они начали с опережающего роста. В этом весь рынок!

Оптимизма добавил Банк России, который прогнозирует, что к концу 2022 года инфляция упадет до 4,5%.

#ираклийкирия #gx2invest #простообинвестициях #ираклийкирияпроинвестиции #екатеринбург #москва #краснодар #какинвестировать #начатьинвестировать