Всем привет!

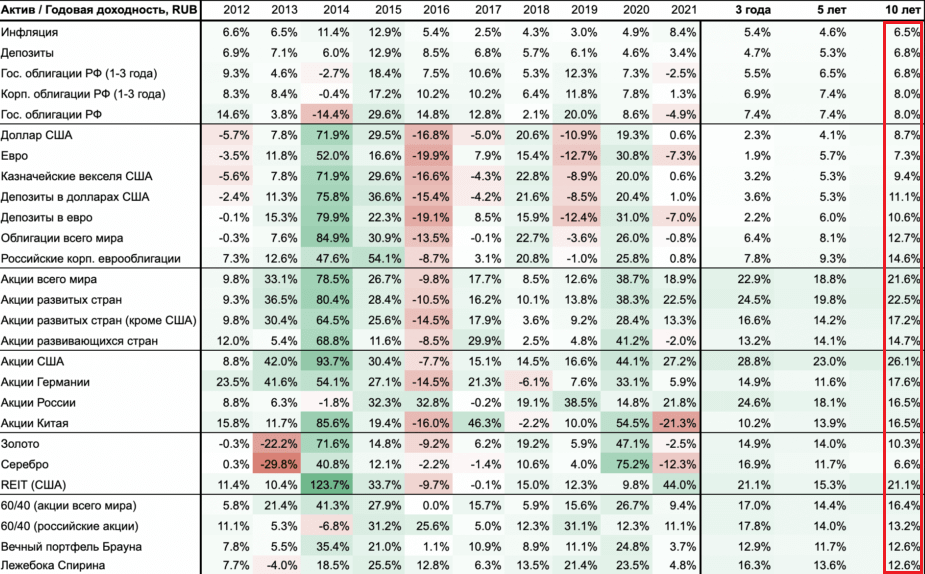

Наткнулся на любопытную информацию о доходности разных классов активов. Наталкивает на некоторые размышления. Все доходности взяты в рублях, в последнем столбце - средняя доходность в % годовых за последние 10 лет.

Что тут можно сказать

На мой взгляд, данные, что по инфляции, что по вкладам несколько занижены. Как по мне, реальная инфляция повыше будет, приведенные ставки по вкладам легко можно было увеличить на 3-5%, если внимательно этим заниматься и вовремя перекладываться (в качестве данных вероятно был взят Сбербанк). Так, например, за 2015 год указана ставка 12,9% годовых, но я отлично помню, что в декабре 2014 года положил в БинБанк (ныне Открытие) под 20%, а были варианты и по 21-22%, но уже в достаточно сомнительных конторах.

По этим данным в среднем депозиты немного обгоняют инфляцию, но я что-то в этом сильно сомневаюсь. По ощущениям они частично защищают от инфляции, но не более того, никакого реального дохода в среднем они не дают.

С облигациями ситуация немного получше, но если учесть, что теперь купонный доход облагается НДФЛ, то результат выходит буквально чуть-чуть получше депозитов. Простые вложения в наличный доллар дали бы больший эффект. Но тут есть одна существенная оговорка - в 2000-2013 годах курс рубля искусственно стабилизировался, в 2014 году ЦБ отпустил его в свободное плавание (почти) и рыночек быстро устранил возникший дисбаланс. 2014 год пришелся как раз на рассматриваемый период, что дает повышенную доходность всех долларовых вложений. В будущем такая ситуация вряд ли повторится, так как курс уже отпущен. Да, рубль и дальше будет дешеветь примерно на разницу ставок и инфляций между нами и США, но это 5-10% в год максимум, а не в 2 раза (собственно данные таблицы это подтверждают - доходность вложений в наличный доллар за последние 5 лет (т.е. после обвала 2014 года) всего 4,1% годовых).

Акции России vs. акции США

Наши отстают и довольно существенно, но это отставание в значительной степени сформировалось в первые годы, в том числе за счет изменения курса доллара. В последние годы ситуация более ровная, хотя отставание все равно есть.

Много аналитиков говорят, что на рынке США огромный пузырь, но... в условиях околонулевых ставок и огромного избытка ликвидности куда еще можно вложить деньги? Ни один другой рынок таких сумм не переварит, вот деньги и льются рекой в американские акции. Как долго это будет продолжаться сложно сказать, покуда ставки на нуле, скорее всего будет, если ситуация будет меняться нас может ждать долгий период малой доходности, отстающей от инфляции.

Акции остальных стран примерно на уровне наших, но это и логично, кроме штатов никто не получает такой финансовой накачки и все растет более-менее естественно. Китайцы в последний год провалились, но про это уже все в курсе. Особенно, кто с плечами покупал ТАЛ и ВипШоп)) Посмотрим, как оно будет дальше.

Выводы

1. Вклады и облигации по итогам не сильно отличаются друг от друга по доходности и могут только защищать капитал от инфляции, но не более того (и то не всегда).

2. Акции остаются единственным классом активов, с которым можно наращивать свой капитал. Золото и Рейты тоже могут принести доход, но эти классы достойны отдельной статьи и на мой взгляд их доля в портфеле не должна быть значительной.

3. Следует учитывать, что данные в табличке приведены без комиссий и налогов, для фондового рынка смело минусуйте оттуда 1-1,5% на это дело.

4. Ну и как говорится - прошлые результаты не гарантируют будущих)) Случится может абсолютно все что угодно и это никто не предскажет.