Здравствуйте, уважаемые зрители. Сегодня 11 января, в эфире макромониторинг от компании Арсагера. С вами в студии – Владислав Корсунский.

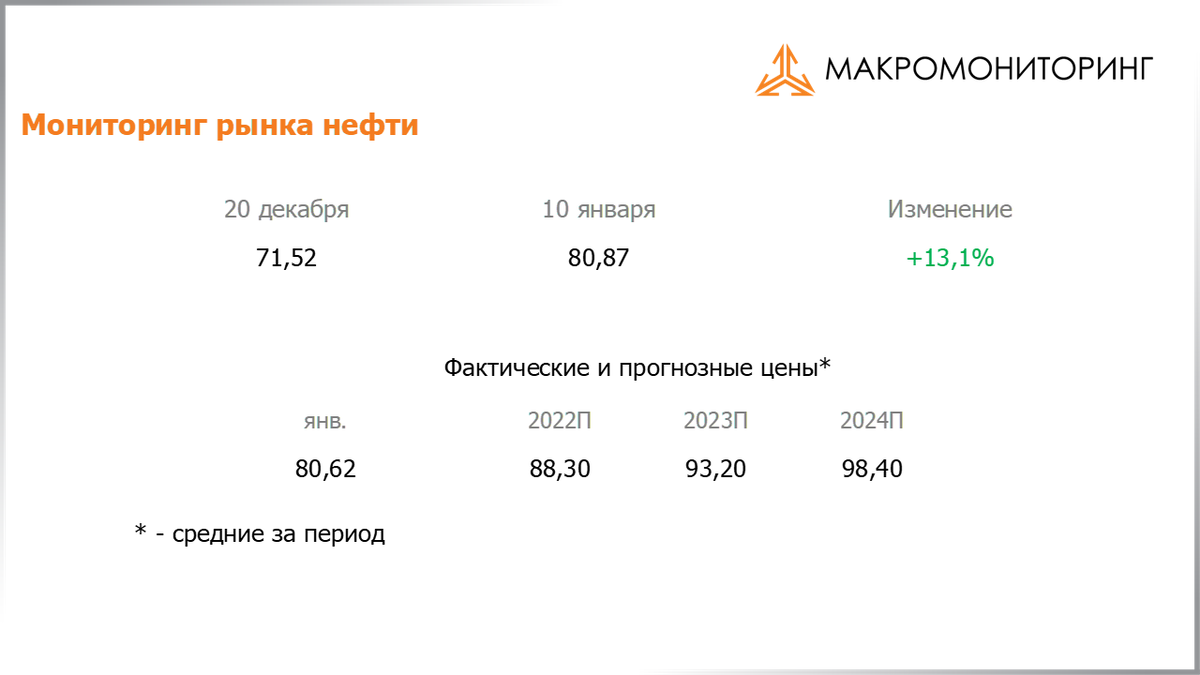

С момента выхода последней передачи цены на нефть выросли на 13,1%. Положительное влияние оказывало существенное снижение запасов нефти в США. Кроме того, возникли опасения по поводу перебоев с поставками нефти из Казахстана из-за напряженной ситуации в стране. Сейчас баррель нефти стоит 80 долл. и 87 центов.

Наш прогноз стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. Мы считаем, что средняя цена на нефть в 2022 году составит около 88 долл. за баррель.

Индекс МосБиржи с момента выхода последней передачи вырос на 1,9% и составил 3 739 пунктов. Капитализация российского фондового рынка составляет сейчас 63,3 трлн рублей.

При текущих котировках мультипликатор P/E российского фондового рынка равен 7,6. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 13,1, стран с развитой экономикой – на уровне 22,7, при этом P/E индекса S&P500 составляет 29,4.

Если посчитать значение индекса МосБиржи на основе текущих процентных ставок и прибылей компаний за последний год, то мы увидим, что оно должно составлять 3 841 пункт. Разница текущего и расчетного значений индекса МосБиржи сейчас составляет 2,7%. Эту разницу мы называем индекс Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах.

Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 10,1. На данный момент мы ожидаем, что совокупный объем корпоративных прибылей компаний, входящих в индекс Мосбиржи, по итогам текущего года увеличится по отношению к 2021 году на 5%. С учетом текущих оценок роста прибылей компаний, а также ожидаемого нами снижения уровня процентных ставок, капитализация индекса с фундаментальной точки зрения должна увеличиться в 2022 году на 40%. Принимая во внимание размеры ожидаемых дивидендов, справедливое значение для индекса МосБиржи на конец следующего года с этой точки зрения мы оцениваем на уровне 4 843 пункта, что на 30% выше текущих значений.

На данный момент соотношение денежной массы и капитализации российского фондового рынка составляет около 98%. Такое высокое значение показателя М2/Капитализация говорит о том, что в настоящее время отечественный фондовый рынок остается интересным для приобретения активов. При этом, по нашему мнению, по итогам 2022 года рост денежной массы может составить около 12%.

Что касается динамики курса рубля, то с момента выхода последней передачи курс рубля снизился на 1,11%.

Динамика международных резервов России с 10 по 24 декабря была положительной, их объем увеличился на 5 млрд долл. и составил 630,5 млрд долл.

По данным Росстата, в последнюю неделю прошедшего года инфляция на потребительском рынке составила 0,26% после 0,32% неделей ранее. По предварительным данным Росстата, в декабре цены выросли на 0,82%, а по итогам 2021 года инфляция составила 8,39%, значительно превысив наш прогноз.

Наш прогноз инфляции на ближайшие годы Вы можете видеть на своих экранах. Мы считаем, что в 2022 году рост цен составит 5,7%. В дальнейшем, по нашему мнению, годовые темпы инфляции будут замедляться.

Что касается рынка облигаций, то за время, прошедшее с момента выхода последней передачи, доходность в корпоративном секторе сократилась на 45 б.п., в муниципальном секторе доходность снизилась на 47 б.п., а в государственном секторе доходность увеличилась на 11 б.п.

Мы считаем, что при текущем уровне инфляции в России и уровне процентных ставок в мире, доходности на облигационном рынке России являются высокими.

Наши модели показывают, что в течение года процентные ставки будут снижаться. На данный момент мы ожидаем снижения уровня процентных ставок по корпоративному сегменту на 26,4%, по муниципальному сегменту - снижения на 30,8%, и по государственному сегменту – снижения на 35%.

Переходя к нашим предпочтениям на рынке облигаций, отметим, что в первых группах ликвидности среди корпоративных, муниципальных и государственных облигаций наиболее интересными мы считаем бумаги с большей дюрацией. Средняя дюрация облигаций, которым мы отдаем предпочтение в группах 2.1 и 5.1, а также в группах 2.2 и 5.2, составляет 4,2 года.

На данном слайде представлены наши предпочтения на рынке государственных облигаций. Их средняя дюрация составляет 8,4 года.

Значения потенциальной доходности, представленные в данном материале, рассчитаны в соответствии с принятой в компании методикой прогнозирования цен на облигации. В соответствии с ней формируется «хит-парад», который позволяет сравнивать потенциал активов друг с другом. Обращаем Ваше внимание, что значения потенциальной доходности стоит рассматривать исключительно как инструмент сравнения, а не как показатель доходности, которую получит инвестор. Данная информация не является инвестиционной рекомендацией.

Что касается рынка недвижимости Санкт-Петербурга, то в декабре 2021 года цены на вторичном рынке увеличились на 0,49%, в то время как на первичном рынке недвижимости цены выросли на 0,65%. По итогам 2021 года рост цен на вторичном рынке жилья в городе составил 15,8%, в то время как на первичном рынке цены выросли на 25,8%.

Это были все новости, которыми я хотел с Вами поделиться. Спасибо за внимание и до свидания!

______________________________________________________________

Скачать книгу "Заметки в инвестировании"

Смотреть курс лекций об инвестировании

Наш телеграмм-канал t.me/arsageranews