Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Как только люди слышат про инвестиции, или про то, что ты являешься инвестором, они крутят пальцем у веска, и говорят: “Ты в своём уме ”. Но проблема заключается в том, что большинство людей не имеют должные знания в сфере финансов.

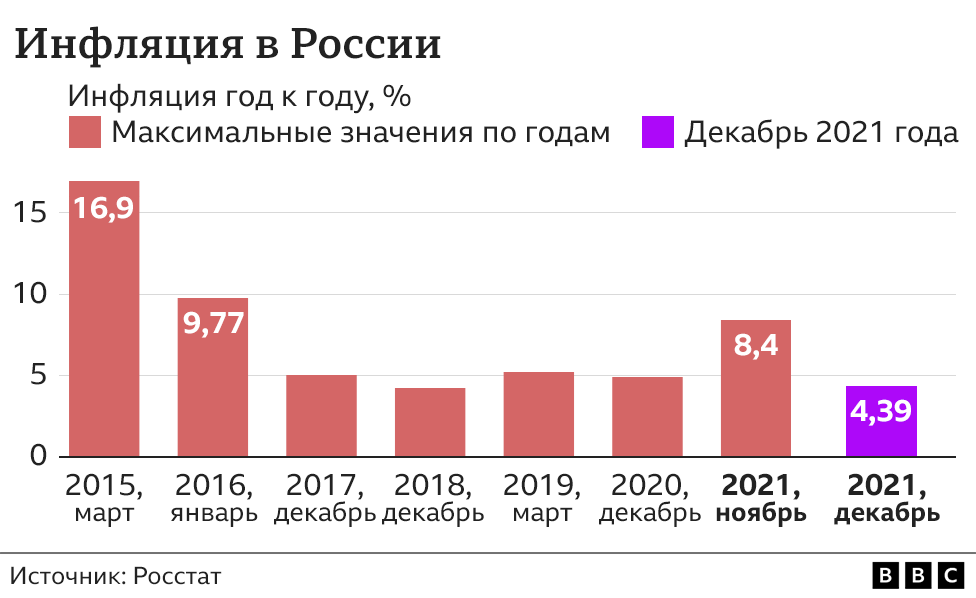

Для людей инвестиции означает: страх потерять деньги, что это финансовая пирамида, шарлатанство, отсутствие гарантий. Не со всеми словами я готов согласиться, если вложить деньги в одну компанию, или повестись на мнение экспертов и аналитиков, то можно и вправду потерять день. Чтобы это предотвратить необходимо изучение данной сферы. Читать книги, проходить курсы, просматривать видео уроки, начинать инвестировать с маленькой суммы. Необходимо помнить, что никто не может гарантировать доход от 50% годовых без рисков. Люди считают, что самый хороший способ сохранить свои деньги, это положить их под матрас. Но они забывают про самого главного врага мировой экономики – Инфляция. Инфляция - это обесценивание денег из-за роста цен на товары и услуги. Так в 2021 году на 5 тыс. рублей ты купишь продуктов намного меньше, чем в 2010 году. А те 20 тыс. рублей под матрасом с 2008 года, сейчас будут эквиваленты 15 тыс. рублям, и ты не сможешь купить себе новый ноутбук.

Глядя на все эти цифры становится как-то не по себе. Ты понимаешь, что цены на продукты растут, и твои деньги просто исчезают у тебя на глазах (вспомним те 20 тыс. рублей под матрасом). И поэтому человек задумывается о том, как разорвать это порочный круг, как сделать так, чтобы инфляция не съедала твои деньги. Его начинают терзать и другие вопросы: куда вложить деньги, чтобы их сохранить? Где взять деньги для инвестирования, если нет первоначального капитала? Во что сейчас лучше всего инвестировать?

Как я говорил немного ранние для того, что бы ответить, на все данные вопросы необходимы знания в данной сфере. Далее я предоставлю теорию, постараюсь ответить на вопросы данные выше, отвечу на главный вопрос: “как с помощью инвестиций сохранить свой капитал и возможно ли его приумножить?” и приведу примеры по сохранению капитала.

И так начнём мы с того что я отвечу, по моему мнению, на самый популярный вопрос в данной теме: “Где взять деньги для инвестирования?” Это основной вопрос, волнующий любого будущего инвестора. Существует несколько способов создать стартовый капитал буквально из ничего:

1. Незапланированные расходы. Суда относятся мелочи, от которых можно отказаться и импульсивные покупки. Люди очень часто поддаются эмоциям и покупают товары, которые им в общем счёте не нужны, контролирую свои эмоции, и свои траты человек сможет сэкономить от 10 до 30% денег от общей суммы трат за месяц.

2. Незапланированные доходы: премии, бонусы, кэшбэк и т.д.

3. Не до конца потраченные денежные средства. Если в ходе ежемесячных трат у вас остались деньги, которые вы не потратили, то лучше всего их отложить на инвестиции.

4. Долговые обязанности. Если у вас есть кредит под высокий процент, то необходимо пустить все доход на погашение долга, и в дальнейшем начать инвестировать.

5. Налоговый вычет. Это самый популярный источник дохода. Налоговый вычет при покупке квартиры можно вернуть до 13% от потраченной суммы. Есть ещё один способ получения налогового вычета через ИИС.

ИИС - индивидуальный инвестиционный вычет. Его можно открыть у любого брокера имеющий лицензии ЦБ. Вернуть по нему можно не более 52 тыс. рублей за календарный год. 52 тыс. рублей – это 13% от 400 тысяч.

Говоря простым языком, на ИИС необходимо внести деньги, в течение года на сумму до 400 тыс. руб. и в начале следующего года вам выплатят 52 тыс. руб. которые можно потратить на инвестиции. Есть некоторые условия:

· Необходимо уплачивать НДФЛ- 13% от заработной платы, это делает за вас работодатель.

· Счёт должен быть открыт как минимум два года, без вывода средств. Иначе придётся вернуть налоговую льготу (52 тыс. руб.) обратно.

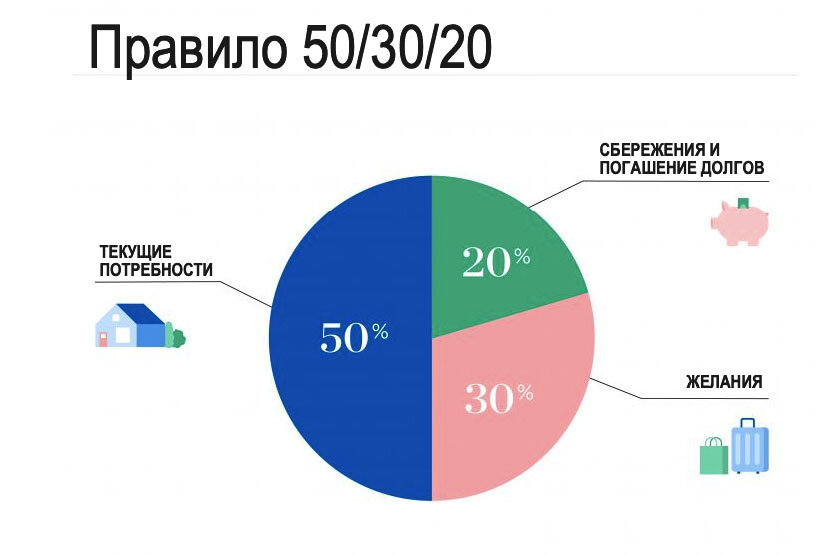

6. Метод 50/30/20. Это ещё один простой способ найти деньги для инвестирования. Он заключается в следующем, как только вам приходят любой вид дохода, вы его распределяете следующим образом:

50% - обязательны траты (аренда, проезд, услуги ЖКХ, оплата кредита и т.д.);

30% - необязательные расходы (поход в кино, проездки на такси, поход в ресторан и другие развлечения);

20% - сбережения.

Итак, деньги найдены. Но куда их вложить?

На сегодняшний день существуют следующие инвестиционные инструменты: банковские депозиты, ценные бумаги, т. е. акции и облигации, ПИФ (паевые инвестиционные фонды), ETF (биржевые инвестиционные фонды), недвижимость.

Банковские депозиты - это фиксированная денежная сумма, которую клиент передает на хранение банку и получает от этого доход в виде начисленных процентов. Эти деньги банк может дать в долг государству под более высокий процент, а государство пустит данные средства на развитие детских садов, школ или больниц. Данный вид инструмента является самым способом сбережение денежных средств. К его плюсам можно отнести: низкий риск, высокую ликвидность, минимальный порог инвестирования (от 1 тыс. руб.). И вроде бы всё хороши, надёжный инструмент, минимальный риск, не нужно ничего изучать. Просто приходишь в банк или через приложение банка лежишь деньги на депозит и всё ты счастлив. Но не всё так красочно как есть на самом деле. Одним из главных минусов такого вида сбережения состоит в том, что процентная доходность по депозиту мала, и в некоторых случаях она составляет 4,5%. Что не обходит среднегодовую инфляцию. Существуют и вклады с 9,50% доходностью это самое максимальное, что можно найти, но даже при этой ставке, если вычесть инфляцию доходность составит 1%. Не так уж и много заработал, не так ли?

Приведу пример расчёта по вкладу: первоначальный взнос 10 тыс. руб., ставка 8%, сроком на 2 года, функция сложный процент. Итого по окончанию срока, на вкладе будет 11729 руб., доход составил 1729 руб. Теперь рассмотрим те же условия, но с возможностью пополнение вклада ежемесячно на сумму 1 тыс. руб. Сумма на вкладе 36667 из них 10 тыс. первоначальный вклад, 23 тыс. сумма до вложения и 3667 это доход по вкладу. Вот и получается, что вкладывая деньги банковский депозит, вы сможете сохранить деньги.

По моему мнению, это первый инструмент, который я мог бы порекомендовать человеку, когда он меня спрашивает: “Как сохранить свои деньги?”

ПИФ (паевые инвестиционные фонды). ПИФ - Это финансовая организация, которая сама формирует свой инвестиционный портфель из разных видов активов, и продаёт доли в этом портфеле - паи. Доходность данного вида актива может составлять от 20% до 50%, но не надо радоваться и бежать скупать паи. Риск при такой доходности очень высокий, да и доходность в 50% берётся за последние 3 года. Однако если не бежать за высокой доходностью и быть умеренно консервативным инвестором, можно выбрать ПИФ с 20% доходностью, с ним вы и деньги сохраните и преумножите свои вложения. Минимальная сумма инвестирования при этом составит 1 тыс. руб. при таком виде инвестирования чистая доходность может составлять 12-15% годовых, это 1500 руб. при вложении 10 тыс. руб., что не может радовать.

Недвижимость. Третьим популярным вариантом для вложения денег является недвижимость, которую можно сдавать в аренду. Но здесь присутствуют несколько нюансов:

1. довольно просто купить жилое помещение (квартиру) и сдать его квартиросъемщику — такой способ лучше всего подойдёт тем, кто не имеет опыта и крупных капиталовложений, но у данного метода есть свои минусы такие как, сложность найти арендатора, который не будет приносить вред жилищу, и стабильно выплачивать арендную плату. Ликвидность сомой квартиры при продаже, не всегда доходность от сдачи квартиры может покрывать расходы;

2. более прибыльный и сложный вариант заключается в покупке коммерческой недвижимости. В данном случаи нужно учитывать следующие факторы: потенциальный круг арендаторов, выгода помещения, среднесуточное количество людей, посещающих здание или площадь рядом с ним и т.д.

Несмотря на плюсы этого способа инвестирования (ежемесячный доход, роста цен на недвижимость, без особых знаний и опыта) имеются существенные недостатки: высокий порог входа, сложность поиска арендатора и периоды простоя, низкая ликвидность, не всегда потенциальная доходность от сдачи квартиры сможет покрыть расходы. Если вы рассматриваете данный инструмент для инвестирования денег, то необходимо более подробно разобраться и рассчитать доходность при сдаче квартиры в аренду в данной сфере.

Ну что же, мы переходим на новый уровень инвестиционных инструментов. Многим людям кажутся эти виды инструментов самыми рискованными, нежели депозит в банке, от себя хочу сказать, что здесь нечего страшного нет, если правильно выбрать нужную акцию. Инвестирование в акции издавна является выгодным вариантом вложение денег под процент.

Дивидендные акции

Для начала разберемся, что такое акции. Акция - вид долевой ценной бумаги, дающий владельцу право на получение части чистого дохода от деятельности акционерного общества в виде дивидендов, а также на часть имущества компании в случае ее ликвидации. Для того чтобы покупать акции нам необходим брокер - лицо, выполняющее посреднические функции между продавцом и покупателем акций и облигаций.

Для того чтобы выбрать компанию, которая платит дивиденды необходимо проводить фундаментальный анализ. Смотреть на такие показатели как: дивидендная доходность, как давно и регулярна, она их выплачивает, какой темп роста дивидендов, оценка финансового положения, долговой нагрузки и перспектив роста. Например, компания Coco cola стабильно и напряжении длительного времени выплачивает акционерам дивиденды, прибыль компании только растёт. У любого инвестора нацелившегося на получение прибыли, акции Coco cola есть в инвестиционном портфеле.

Также есть акции роста. Это компания, которая начинает развиваться, и для этого ей необходим капитал для развития, если инвесторам компания интересна, то стоимость акций постоянно растёт.

Объясню простым языком, почему данный вид акций стоит рассматривать, как способ заработать. Если бы вы купили акцию компании Google в 2015 году по 400$, то сегодня их можно продать за 2900$. Прибыль при этом составила 2500$. По моему звучит очень красиво, чем не способ заработать. Сюда можно и прибавить дивиденды под сложный процент, это начисление процентов и на основную сумму, и на проценты за предыдущее время.

Цена акции стоит 100 руб., а процент по дивидендам 10%, то к концу года вам начислят 10 руб. Теперь стоимости в 110 на следующий год вам начислят дивиденды не 10 руб., а 11 руб., и вы получите 121 руб., из которых 21 это дивиденды за два года. Если вы владеете акцией 10 лет с доходностью дивидендов 10% годовых, и ценой акции 1 тыс. руб., то в конце этого периода ваш капитал по акции составит 2685, из которых 165, это дивиденды, прибавить сюда рост цен на акции и можно получит прибыль до 5 тыс. руб. с одной акции

Ну что же, рассмотрим предпоследний вид инструмента для инвестирования – это облигации. Облигации – это долговая ценная бумага, которая обязывает эмитента (того, кто выпускает облигацию) выплатить определенную сумму и процент за использование средств в установленный срок. Бываю облигации: муниципальные (ОФЗ) – ты даёшь деньги в долг государству, и через установленный срок эти деньги возвращаются обратно с процентами (их ещё называют купонами), обычно процент в пределах 6-13%, а цена облигации 1 тыс. руб.

Существует ещё один вид облигаций – корпоративные, в этом случаи деньги даются не государству, а компании, например: Яндекс, Ростелеком и др. Здесь процент купона может быть более 13%, и стоимость от 1 тыс. руб. Данный виды инвестиционного инструмента подойдёт человеку, который не хочет разбираться с акциями, а желает сохранить и приумножить свой капитал.

Ну и наконец, последний вид инструмента, ETF фонд — это инвестиционные фонды, включающие в себя: акции нескольких десятков компаний, коротко срочные и долгосрочные облигации, золотом и валюту в равных долях для диверсификации.

Он чем-то напоминает ПИФ, однако стоимость акции фонда от 1,5 руб. до 8,10 руб. и может расти до тысячи. Процент роста может достигать 20%, дивиденды фонд вам не платит, а реинвестирует, то есть покупает на деньги акции и облигации. Вследствие чего цена на фонд растёт. Данный инструмент также подойдёт для людей не желающих разберутся в акциях, фундаментальном анализе компании, и диверсификации портфеля.

Подводя итог можно выделить достаточно много инвестиционных инструментов, куда и как выгодно вложить деньги под высокий процент. Это может быть вклад в банке или покупка недвижимости для сдачи в аренду, данные вид инвестиций является консервативным с маленькими рисками и доходностью 5-10% годовых. Более прибыльным, но рискованным являются инвестирование в ПИФы, дивидендные акции, где можно зарабатывать 15-25% в год. Ну а если вы готовы идти на умеренный риск, то для вас— это вложения в облигации, где заработок может быть вплоть до 10-15% годовых. От себя хочу сказать, какие инструменты я бы выбрал для инвестирования. А выбрал я: облигации – для сохранения денег от инфляции, Дивидендные акции и ПИФ для получения доходности. Это не рекомендации, а лишь моё видение.

Ещё я хочу дать некоторые рекомендации. Пожалуй, одним из фактов останавливающий людей инвестировать - это налоги. Так уж получилось, что налоги нам придется, платить, налог составляет 13% от дивидендов, и прибыли с продаж акций. Но есть лазейки, которые могут освободить от уплаты налогов. Что бы ни платить налог с прибыли по продажам акции, необходимо быть владельцам акции минимум 3 года. А чтобы не платить налог с дивидендов необходимо открыть ИИС типа В. И выполнять определённые условия.

Рекомендации литературы, которая поможет вам разобраться в сфере инвестиций: книга Алексея Маркова о финансовой грамотности, Манифест инвестора У. Бернстайн, книга Б. Грэма Разумный инвестор. Эти книги будут вашими спутниками на пути процесса инвестирования. Пользуйтесь данными рекомендациями.

И помните, что инвестиции в знания платят самые большие дивиденды!

Удачи вам в ваших начинаниях, стабильных дивидендов и роста вашим акциям.