Предлагаю ознакомиться с серией статей инвестиционных банков и их видения на 2022 год. Это первый обзор

Общеэкономические прогнозы

Мы считаем, что 2022 год станет важным переходным годом для глобального цикла роста, во многом определяемого пандемией.

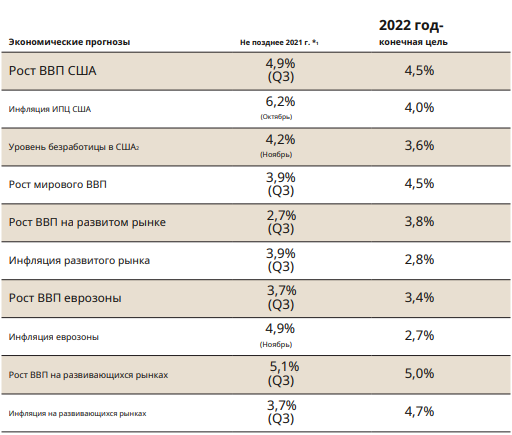

Мы ожидаем, что глобальный экономический рост замедлится с почти 6,0% в 2021 году до 4,5% в 2022 году. Даже с учетом этого спада мировая экономика легко должна превысить среднегодовые показатели в 3,3% с 1980 по 2020 год, если не будет никаких непредвиденных событий.

Мы считаем, что сила будет исходить от открытия экономики, которое стимулирует внутренние расходы, прежде всего на поездки, развлечения и другие услуги. Торговля промышленными товарами должна оказать поддержку в конце года, поскольку перебои с поставками уменьшатся.

Мы ожидаем, что в первой половине 2022 года доходы, ориентированные на потребителя, в США станут локомотивом глобального роста. Энергетическая самодостаточность помогает оградить внутреннюю экономику от последнего скачка цен на топливо, а возобновление работы экономики должно поддержать возрождение отрасли сферы услуг, наиболее подверженные пандемии. Мы также рассчитываем на восстановление товарно-материальных запасов и коммерческие расходы на установки и оборудование, чтобы внести все более важный вклад в пополнение цепочек поставок и пополнение запасов на полках. Мы считаем, что темпы роста в США должны оставаться стабильными, даже несмотря на то, что после середины года уменьшатся объемы пополнения запасов и наверстывания расходов домашних хозяйств. Мы ожидаем, что во время этого перехода экономика США преодолеет препятствия в операционной среде, включая расходы на топливо и общую инфляцию цен, (умеренно) более высокие процентные ставки,

За пределами США переход в экономическом росте должен быть менее синхронизированным в течение большей части года. Помимо потенциальных вспышек COVID-19, существует неравномерное влияние более высоких затрат на топливо, от которого больше всего страдают Европа и Азия. После резкого спада в 2021 году китайская экономика, скорее всего, стабилизируется (хотя и медленными темпами), поскольку центральное правительство вводит новые кредиты в сектор недвижимости. Тем не менее, приоритетами Пекина, помимо стабильности, являются поощрение внутреннего производства и потребления, и это должно смягчить торговлю между Китаем и его основными партнерами в Азии и Европе. Расширение охвата вакцинацией должно помочь мировой экономике во второй половине года, но США, вероятно, будут основным источником глобального экономического роста. Следующая диаграмма иллюстрирует расхождение между США.

Пандемия одновременно увеличила потребительский спрос и неизрасходованные денежные средства, но сократила производство и транспортировку товаров - вместе взятых, необычный способ начать экономический рост. Мы ожидаем, что средняя инфляция потребительских цен составит 4,0% в 2022 году по сравнению с 6,2% в октябре 2021 года. Инфляция должна оставаться выше темпов, существовавших до 2020 года, но недостаточно высокой для прекращения роста. Риск роста инфляции заключается в том, что арендная плата и заработная плата становятся самоподдерживающимися, но мы убеждены, что инфляция должна снизиться с дефицитом предложения. Поскольку уровень заражения COVID-19 снова снижается, мы ожидаем, что люди вернутся на рынок труда, чтобы занять имеющиеся рабочие места. Увеличение числа доступных работников должно повысить уровень безработицы с 4,6% в октябре 2021 года до 3,6% годом позже.

Рост ставок может повлиять на глобальных инвесторов

Мы ожидаем, что центральные банки других развитых и развивающихся стран начнут отменять меры стимулирования, связанные с пандемией, более быстрыми темпами, чем ФРС. Растущее инфляционное давление и продолжающееся, если не определено, восстановление экономики на международных развитых рынках за исключением США должны оказывать давление на облигации на развитых рынках за пределами США. Даже при таком давлении доходность, вероятно, будет расти только постепенно в еврозоне и Японии и во многих случаях останется на отрицательном или близком к нулю уровне. Мы нейтрально относимся к суверенному долгу развивающихся стран, номинированному в долларах. На этих рынках мы по-прежнему отдаем предпочтение суверенным компаниям. Хотя относительно большая дюрация суверенного индекса развивающихся рынков делает его более уязвимым для роста доходности казначейских облигаций США, мы по-прежнему считаем, что стремление инвесторов к доходности и доходности хорошо поддерживает этот класс активов.

Нефть и золото

Индексы и прибыл на акцию

Хотя мы полагаем, что этот рыночный цикл все еще находится на начальной стадии, он, вероятно, миновал пиковые темпы роста прибыли. Даже в этом случае мы ожидаем, что рост выручки выше среднего и стабильная или немного более высокая операционная маржа обеспечат еще более высокий уровень прибыли в 2022 году. Хотя цепочка поставок и связанные с ней препятствия инфляции могут сохраниться в первой половине 2022 года, мы ожидаем, что и то, и другое снизится. после середины года. Мы также ожидаем значительного роста продаж, что позволит многим компаниям сократить расходы и сохранить ценовую политику. За последние 20 лет прибыль индекса S&P 500 в целом выросла с учетом производственных затрат, а показатели были высокими в периоды инфляции.

Несмотря на то, что ФРС сократит свою программу покупки облигаций в 2022 году, мы ожидаем, что общая денежно-кредитная политика поддержит цены на акции. Налогово-бюджетная политика не должна быть попутным ветром, а промежуточные выборы могут вызвать обеспокоенность рыночных настроений. По нашим оценкам, прибыль на акцию (EPS) для индекса S&P 500 увеличится с 210 долларов в 2021 году до 235 долларов в 2022 году. Даже несмотря на то, что соотношение цена / прибыль (P / E) снизилось в 2021 году, рост прибыли обеспечил высокую прибыль. В 2022 году мы ожидаем, что рост прибыли будет умеренным, а мультипликаторы P / E будут ограничены диапазоном. Наша медианная целевая цена на конец 2022 года для индекса S&P 500 составляет 5200.

Предпочтительные классы активов

• Акции с большой капитализацией в США

• Акции со средней капитализацией в США

Самый качественный и наименее цикличный класс долевых активов - это активы с высокой капитализацией в США, за которыми следуют активы со средней капитализацией в США. Кроме того, индекс S&P 500 и индекс Russell Midcap в большей степени связаны с сектором информационных технологий (обновление в ноябре 2021 г.), который, по нашему мнению, будет лучше по мере нормализации экономического роста и роста прибыли. В отличие от этого, американские компании малой капитализации имеют тенденцию быть более низкими по качеству и сильно цикличными и, как правило, хорошо работают на ранних стадиях новых бычьих циклов. По мере того, как этот цикл стареет, мы считаем целесообразным повышать качество и снижать цикличность инвестиционных портфелей.

Мы ожидаем, что акции США будут доминировать в росте прибыли в 2022 году, а рост рыночной капитализации (а также качества), вероятно, обеспечит большую стабильность прибыльности и снизит потенциальную волатильность. Средние капитализации в США предлагают инвесторам еще один вариант участия в ралли рефляций, избегая при этом некоторых рисков низкого качества, присущих более мелким фирмам. Наш тактический прогноз остается наиболее благоприятным для компаний большой капитализации в США, и недавно мы повысили ее до уровня «благоприятный».

Предпочтительные сектора

• Коммуникационные услуги

• Финансы

• Промышленность

• Информационные технологии

Лидерство в секторе часто меняется по мере перехода рыночных циклов от одной фазы к другой. В начале этого цикла мы отдавали предпочтение циклическим секторам, таким как энергетика, финансы, промышленность и материалы. В то же время мы сохраняем неблагоприятный взгляд на оборонные секторы, такие как потребительские товары и коммунальные услуги. В ожидании замедления экономического роста и роста прибыли мы понизили рейтинг «Энергетика и материалы» и обновили информационные технологии. Мы ожидаем, что этот больший баланс между ростом и цикличностью должен улучшить качество портфелей.

Международные фондовые рынки сталкиваются с конкурирующими силами, которые в конечном итоге становятся менее благоприятными по сравнению с акциями США. В целом форвардная прибыль для развитых и развивающихся рынков имеет тенденцию к росту. Однако мы ожидаем, что разница в экономическом росте будет в пользу США, что приведет к укреплению доллара, по крайней мере, до начала следующего года. Производители нефти на развивающихся рынках извлекли выгоду из ограниченного предложения и недавнего дефицита природного газа, что привело к некоторой дополнительной добыче нефти. Однако отсутствие достаточной местной добычи нефти делает европейские и азиатские компании и потребителей более уязвимыми перед более высокими ценами на энергоносители, чем в США. Кроме того, регулятивные меры в Китае могут означать, что на горизонте появятся новые политические ограничения, ограничивающие рост, что может вероятно, окажут большее влияние на развивающиеся рынки.

Сектора

Финансы

Наши ожидания в отношении сочетания более высоких процентных ставок, высокой активности на рынке капитала и вновь открывающегося оптимизма должны по-прежнему способствовать развитию всех финансовых секторов, в частности, универсальных банковских акций.

Информационные технологии и коммуникационные услуги

В категории «технологии плюс» мы считаем, что многие долгосрочные тенденции - социальные сети, цифровая реклама, потоковое мультимедиа, корпоративное программное обеспечение и цифровизация (особенно полупроводники) - должны усилиться даже после пандемии. Многие компании в этих секторах используют эти темы. Мы считаем, что эти секторы также обладают одними из самых сильных качественных характеристик на более широком рынке.

Здравоохранение

Мы предпочитаем отрасли медицинского оборудования и наук о жизни, учитывая устойчивые долгосрочные тенденции роста и относительно ограниченную подверженность политической неопределенности.

Потребительский дискреционный

Некоторые подотрасли могут столкнуться с большим разбросом по мере постепенного ослабления воздействия пандемии. Мы отдаем предпочтение интернет-рознице, но также и некоторым потенциальным возможностям открытия (в частности, отели, рестораны, досуг и одежда).

Энергия, промышленность и материалы

Мы выступаем за повышение качества и предпочитаем диверсифицированное присутствие на конечном рынке в качестве основной темы распределения. Примером в каждом секторе могут быть интегрированные крупные нефтяные компании, железные дороги.

Инвестиционные фонды в сфере недвижимости (REIT), потребительские товары и коммунальные услуги

Мы предпочитаем быть избирательными в более оборонительных и чувствительных к ставкам отраслях. Мы полагаем, что большинство областей в сфере недвижимости выиграют от продолжающегося экономического роста США в 2022 году, но это позитивное мнение в некоторой степени сдерживается влиянием на REIT, если процентные ставки продолжат расти. Следовательно, мы будем больше ориентироваться на промышленные предприятия, складские помещения, дом на одну семью, квартиру и инфраструктуру (вышки сотовой связи).

Это только часть обзора, и как вы видите по большей части был использован автоперевод текста. Надеюсь было понятно)

Не забывайте подписываться наш Youtube канал.

Там много обзоров в том числе архивных, тем не менее раскрывающих последние отчёты компаний как Российского рынка, так и компаний с бирж США.

Телеграм-канал https://ttttt.me/finanswer1

@finanswer1

#портфель инвестора

#инвестиции

#акции сша

#перспективные компании

#компании роста

#инвестиционный портфель

#биржа

#биржа спб

#банки

#прогнозы 2022