Ох уж эти банки с дворянским прошлым и геральдикой на лакейских ливреях! Как много мессианского пафоса можно найти на их сайтах, где банковский род ведется прямо от царя Гороха. Россельхозбанк, например, «возрождает российское село», то есть промышляет некромантией (или филией?). Но в промежутках между этими приятными занятиями дает людям открывать вклады. Поскольку банк государственный, доверия к нему намного больше, чем к частной конторе. И это вовсе не означает, что доверие оправдано. О вкладах в Россельхозбанке лучше всего расскажут отзывы людей за прошедшую неделю. Их я анализирую и вывожу итог - 5 минусов, с которыми вы можете столкнуться уже завтра, если откроете вклад. Предупрежден - значит не так обидно будет. Я расскажу, а вы подписывайтесь и пишите комментарии, чтобы люди узнали, а банк принял меры.

Не счет, а портал в иное измерение

То есть закрыть его никак нельзя. Вы приходите, чтобы совершить банальную операцию, но натыкаетесь на протест и непонимание. Например, клиент жалуется, что доверенность от отца в банке проверяли три дня, а потом продлили срок еще на 30 дней. Уже бы давно позвонили самому клиенту и пообщались с ним лично, но почему на это нужно выделять месяц, да еще и после трёхдневной отсрочки?

Более того, выяснилось, что никаких запросов на проверку в юротдел не поступало за три дня. Значит, сотрудник просто их не отправил, надеясь, видимо, что желание закрыть счет пройдет. Ведь в отделении несчастный человек провел три часа, слушая доводы о том, как несвоевременно он закрывает счет. «Может, не будете закрывать, у нас сейчас как раз…» - ну что это за маринование клиента в слабосоленом рассоле? И обилие таких жалоб выдает системную проблему, а не случайную оплошность.

Мутные документы

Сотрудники банков часто винят людей в том, что они не прочитали условия внимательно, а значит, и ошибка на их совести. Отчасти это так, но и прочтение документов порой не дает человеку полной картины банковской услуги. Например, когда вы открываете накопительный счёт по тарифному плану (ТП) "Моя выгода" с лестничной схемой начисления процентов, там указано, что…

По окончании 12 месяцев процентная ставка по счёту определяется расчётным путём по формуле.

А формулы нет! Ни в тексте документа, ни на сайте, ни в примечании. Есть только пример начисления процентов, на который сослаться затруднительно, ведь это не математическое выражение, применимое во всех случаях, а частный случай, окруженный оговорками и звездочками. Словом, будьте внимательны при заключении договора: клиент, обнаруживший этот прокол, свою формулу так до сих пор и не получил.

Обман пенсинеров

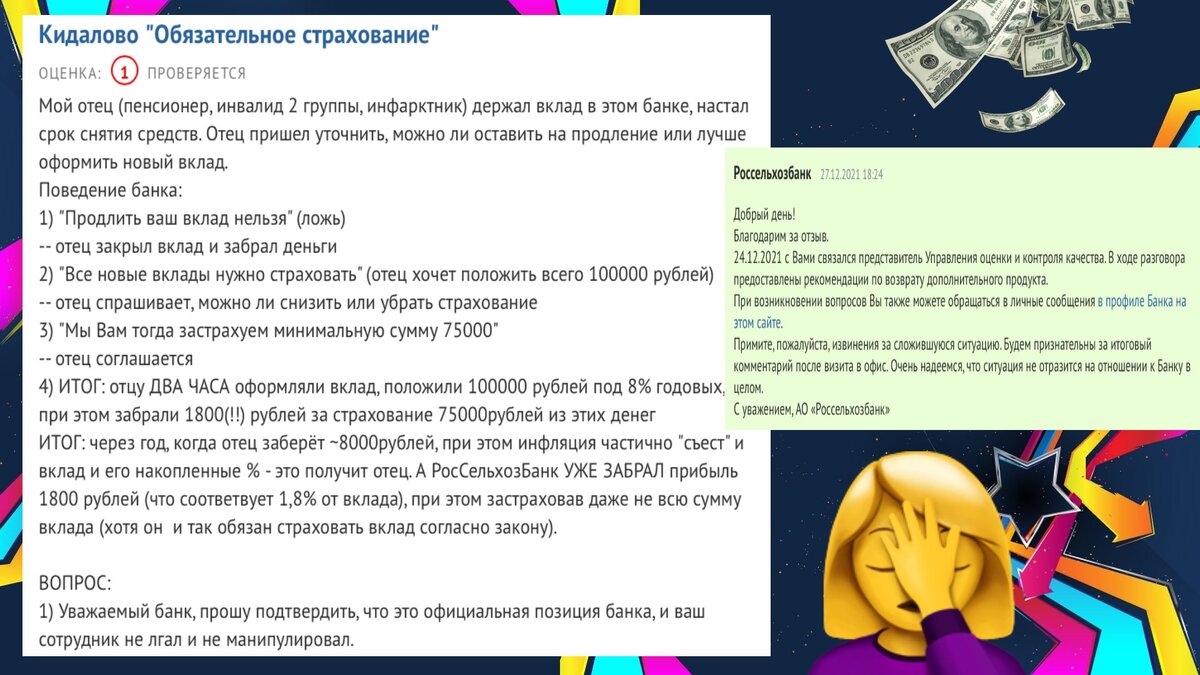

Сегодня вкладами все чаще балуются пожилые люди, которым важны стабильность и защищенность средств. Но как просто обмануть некоторых из них! И этим пользуются сотрудники банков (не все, конечно). Например, представители учреждения солгали, что даже сумма меньше 1,4 млн рублей должна быть обязательно застрахована. И пенсионер застраховал 100 тысяч рублей вклада, чем обесценил доходность за целый год.

Ну скажите, как это называется? Кидалово - самое подходящее, хоть и грубое слово. Так что пожилых родителей в банк лучше сопровождать самим, а то мало ли что?

Напишите в комментариях, были ли проблемы у ваших родителей в банках? Как вы их решали?

Государственное - этим все сказано

Банк перенял от блестящего прошлого не только опыт, но и не самые лучшие традиции. Так уж повелось, что государственное - значит «вас много, а я одна» и «ничего не работает, все зависло». Эти две фразы часто приходится слышать в Россельхозбанке. Очень часто (отзывы идут один за другим) в отделении не хватает работников, и ждать приходится несколько часов «в душном помещении и без туалета».

Отдельное слово о программах. Ну неужели за шестизначные заплаты айтишников нельзя сделать нормальное техническое обеспечение? Очень часто работники жалуются на поломки, сбои, неполадки, которые выливаются в часы бесполезного ожидания в очереди. Поскольку онлайн многие операции по вкладам проводить нельзя (а лучше бы «льзя»), приходится топтаться на месте часами. А потом работники жалуются, что болеют всем отделением…

Но справедливости ради надо сказать, что своевременные жалобы дают результат, и проблемы такого рода хотя бы решаются.

Обесценивание вклада

В банке так и норовят ободрать клиента, иначе не объяснить, почему перевод денег с одного счета банка на его же счет, принадлежащий тому же лицу, стоит 10% от суммы вклада? И узнает об этом клиент не сразу, а тогда, когда хочет забрать свои деньги. Еще чаще человек попадает на счетчик, даже не зная об этом. Ему при открытии вклада выдают карту с платным обслуживанием. Он отказывается, карта лежит в отделении, она не активирована. Каково же удивление клиента, когда он узнает, что должен был годами платить за обслуживание этого продукта, который он и в руках не мял? Все эти взыскания начисто лишают вклад смысла.

Как бороться с этим? Помогает только огласка. Жалобы на форумах вроде банки.ру дают результат. А чтобы не попадать в неприятные ситуации с банком, подписывайтесь и комментируйте статью, чтобы побольше людей узнали об этом и поостереглись.