Многие любят читать и говорить о своих успехах. Немногие говорят о своих ошибках, анализируют их, чтобы не совершать в будущем и предостеречь других. Инвестировать свободные денежные средства Я стал 6 лет назад, с одной стороны прошел большой промежуток времени, с другой Я по прежнему считаю себя новичком. В данном материале выделю свои основные ошибки, которые совершил за 6 лет в инвестировании.

Начал позже, чем мог

Чем раньше начнешь, тем раньше закончишь

Если анализировать жизнь и процессы "среднего" человека, можно сделать вывод, что у него появляется возможность инвестировать в ценные бумаги с получением первой работы. Такая возможность у меня появилась в 2011 году, но инвестировать начал в 2015 году. В период с 2011 по 2015 год Я откладывал деньги под матрас/вклады, менял ₽ на $, но данные денежные средства не инвестировал в ценные бумаги.

В 2014 году стоимость Российских акций была на отличных уровнях, но в этот момент Я хранил денежные средства в ₽ на вкладах/ счетах, а $ и того хуже под матрасом.

Если бы Я начал инвестировать с 2011 года, то мой капитал на данный момент был больше в 2 раза, чем сейчас.

Игнорирование рисковых активов с потенциалом большого роста

Я отношу себя к консервативным инвесторам, если проанализировать мой портфель, то можно придти к выводу, что в нём ценные бумаги, которые имеют минимальный риск, соответственно и потенциальная доходность не может быть большой.

В статье "Инвестор не жалей об упущенной выгоде" Я приводил примеры своей пассивной стратегии из-за которой упустил выгоду. Не купил в 2019 году Tesly на 2-3% от портфеля и пропустил рост данной бумаги на 2 000%. Продал Macys, когда она вышла на безубыточность и пропустил рост на 200%. Не купил Nvidia в период бума майнинга в 2017 году и пропустил рост на 300%.

Кто бы, что не говорил про пузыри, переоцененную Tesla и другие компании, но факт остается фактом, сейчас 1 акция Tesla стоит в 20 раз дороже, чем 2-3 года назад и с такой стоимостью найдется много покупателей.

Отсутствие достаточного количества денег в период падения фондового рынка

Если кризис 2008 год Я застал в роли студента, который подрабатывает летом и не имеет серьезных накоплений, 2014 год в роли работающего с накоплениями, то март-апрель 2021 года в роли инвестора с накопленным опытом.

В 2014 году уже совершил ошибку, что не инвестировал денежные средства в ценные бумаги, которые тогда были на минимумах, о которых сейчас можно мечтать. Интер Рао меньше 1₽ (сейчас 4-5₽), Газпром 130 ₽ (сейчас 340 ₽), Сбербанк-п 65 ₽ ( сейчас 280-300₽), представляете, но тогда была именно такая стоимость. Хорошо, что часть ₽ поменял в валюту по курсу 35-40 ₽.

В марте-апреле 2020 года по моему мнению у меня не было достаточно свободных денежных средств. Примерно 10-20% своего портфеля Я сформировал с апреле 2020 года, когда были хорошие цены на отличные компании.

Большие затраты времени на чтение малополезной информации и прогнозы аналитиков

Наш мир не предсказуем, мы не знаем, что может быть в следующем году, а уж про адекватность прогнозов на 5-10 лет вперед говорить глупо. Я, как и многие в первый год на фондовом рынке читал много информации, которая была бесполезна и сотрясала воздух. Данная информация пошла мне во вред и многими возможностями Я не воспользовался.

Сейчас век информационных технологий, информации в свободном доступе намного больше, чем нам надо, глаза разбегаются, мысли переменчивы и что же в этой ситуации делать ?

Инвестиции - это долго, скучно и затраты времени не равны получаемому доходу. Рекомендую думать своей головой, анализировать свои мысли и только на основании своих выводов принимать решения.

Прочитали, что какой то инвестор недоволен ценной бумагой и рекомендует всем продавать ? В другую бумагу не верят аналитики ? Не поддавайтесь их эмоциям и рассуждениям, ведь выводы могут быть обоснованы на личном мнении. Первый мог купить ценную бумагу с плечами и надеждой быстро разбогатеть, но потерпел фиаско, второй не учел определенные факторы или переоценил другие.

Боязнь риска в начальный период накопления капитала

Честно заработанные деньги даются трудно, не хочется их потерять на фондовом рынке, но это не означает, что стоит подходить к выбору бумаг консервативно.

У каждого разные цели, которые они хотят достигнуть с помощью фондового рынка. Одни хотят заработать деньги в короткие сроки, другие сделать трейдинг своим основным источником заработка, третьи накопить капитал, который позволит жить на пассивный доход.

Я использую фондовый рынок с целью накопить капитал, который мне позволит в далеком будущем жить на пассивный доход с дивидендов. Я хочу владеть частичкой компаний, которые развивают наш мир и предоставляют свои товары/услуги большому количеству людей.

В своем эксперименте "Копим капитал" Я описываю свои действия каждую неделю, мой срок для достижения цели 10 лет, моя цель выйти на пассивный доход, который будет равен, как минимум средней зарплате по моему региону.

У меня есть срок в 10 лет и соответственно надо стремится к минимальному консерватизму, но не забывать про риски. Я не понимаю людей, которые свои свободные денежные средства полностью инвестируют в ОФЗ и другие облигации, которые покрывают инфляцию и сохраняют покупательскую способность капитала.

С такой стратегией сокращается риск, но отдаляет нас от цели. Я на данный момент в начальной точке накопления капитала, мой капитал даёт мне 50 000 ₽ пассивного дохода в год и он далёк до цели.

Используя менее консервативную стратегию при этом не забывая про риск можно сократить срок до достижения цели. С ОФЗ далеко не уедешь и покупательская способность капитала будет только сохранятся. Магия чисел и ничего большего, капитал будет расти на бумаге, но на него можно будет купить столько же товаров и услуг.

Небольшая доля в компании, которая имеет потенциал и мало риска

В период кризисов удивляешься, как низко спекулянты могут загнать стоимость ценной бумаги. В период эйфории удивляешься, как спекулянты могут поднять стоимость.

Стоимость ценных бумаг на фондовом рынке в основном формируется спекулянтами, инвестиционными фондами, трейдерами и никогда не формируется настоящими инвесторами, которые покупают на "всю жизнь" и хотят владеть частичкой компании.

Когда стоимость ценной бумаги находится необоснованно низко, то появляется возможность купить её по отличной цене, но при этом Я все равно боюсь покупать долю более 5% от портфеля.

Полтора года назад 1 акция Сбербанк-п стоила 165 ₽, были объявлены дивиденды 18.7 ₽ ( после налога в 13% - 16,25 ₽). Голубая фишка, перспективы роста, дивиденды 10% годовых, отличная возможность взять, как минимум на 20% от портфеля, но не воспользовался этой возможностью сполна и моя доля 5%.

В этом году выплатила 18.7 ₽, в следующем по прогнозам 26,13 ₽ ( после налога в 13% - 22,73 ₽). Если мы возьмем для расчета метод "Средняя стоимость покупки в портфеле + безрисковый доход" из статьи "Как считать дивидендную доходность своего капитала", то дивидендная доходность будет на уровне 12% годовых.

Какой риск сидеть в голубой фишке на 20%, которая была куплена по 165 ₽ и платит 22,73 ₽ дивидендов за год ?

Излишняя диверсификация

В моем портфеле на данный момент 24 компании, из них со спокойной душой могу убрать две компании, когда их цена будет на устраивающих меня уровнях (VK, Башнефть-п).

22 компании много это или мало ? Я считаю, что много и можно ограничить свой портфель 10 компаниями, а то и меньше.

Секрет успешных инвестиций — это найти возможности вложения денег, где безопасно и мудро не диверсифицировать!

Чарли Мангер

Можно было по ценам апреля 2020 оставить Газпром, Сбербанк-п, Русагро, Pfizer и получить приличный рост, дивидендную доходность и минимальные риски.

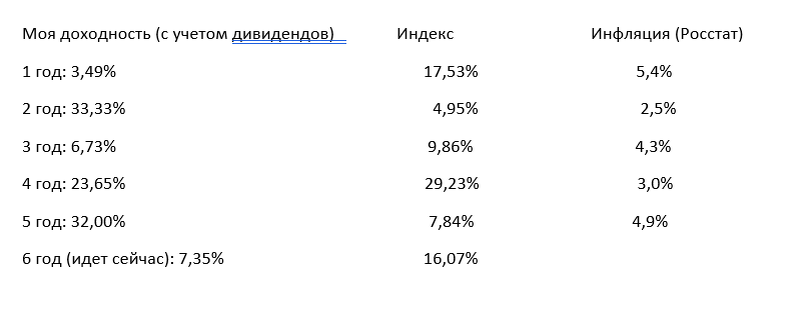

Пари с индексом S&P 500 и Московской биржи

В России активно развивают индексное инвестирование, покупая акции самостоятельно мы заключаем пари с индексом и считаем, что сможем обойти его доходность.

Мне в голову пришла одна довольно простая стратегия, которая позволит тратить минимальное количество времени и иметь приличную доходность.

Никто нас не заставляет покупать ценные бумаги отдельных компаний, мы можем купить паи фонда, которые соответствует известным в России индексам (S&P 500 и Московской биржи). Моя цель выйти через 10 лет на пассивный доход, в течение этих 10 лет меня не сильно волнуют поступающие дивиденды и выбор ценных бумаг, соответственно весь этот срок Я мог инвестировать в индексные фонды, а после того, как накоплю капитал, продать паи и купить бумаги компаний, которые позволят мне получать дивиденды на уровне моей цели.

Сейчас же Я заключил пари с индексом и надеюсь, что на сроке в 10 лет моя доходность будет больше. На данный момент трудно оценить обгоняю его по доходность или нет, все итоги можно будет подвести только после срока в 5-10 лет.

Для родителей формирую портфель по другому принципу, в статье Формирование портфеля по методике индекса "Типичного россиянина" описан данный метод. Считаю, что с помощью этого метода и покупки ценных бумаг по хорошим ценам смогу обойти индекс Московской биржи.

В статье 10 главных ошибок начинающих инвесторов Я озвучивал основные ошибки, которые допускает большинство новичков. Я не использую плечи, кредитные средства, не шорчу бумаги, не хочу разбогатеть быстро, не использую сложные и спекулятивные инструменты.

Мои ошибки можно лишь от части считать ошибками, но позволяют задуматься и сделать определенные выводы, которые позволят увеличить доходность и быстрей достигнуть цели.

А какие ошибки Вы совершали в инвестировании ? Как давно инвестируете в ценные бумаги? Какая основная цель ?