Существует множество стратегий управления инвестиционным портфелем. Одни основаны на распределении капитала, другие на распределении доходности.

В этой статье мы поговорим о подходе, основанном на распределении риска - так называемый Паритет рисков.

Сущность данного подхода заключается в снижении рисков портфеля за счет комбинации разных активов. Поскольку активы ведут себя по разному в зависимости от экономического цикла, они могут демонстрировать разнонаправленную динамику и за счет этого снижать волатильность портфеля.

Для примера рассмотрим несколько портфелей, собранных из фондов (доступных на Мосбирже) и сравним их показатели.

Для сравнения портфелей будем использовать 3 показателя:

- среднегодовая доходность за период

- максимальная просадка

- коэффициент Шарпа (наш основной показатель)

Коэффициент Шарпа (Sharp Ratio) - показатель эффективности инвестиционного портфеля, который является отношением доходности к риску или какую доходность получает инвестор за единицу риска. Чем выше значение, тем большую доходность получит инвестор при меньших рисках. Под риском в данном случае понимается волатильность портфеля.

FXRL - самый патриотичный фонд от компании FinEx, состоящий из самых крупных компаний российского рынка.

- В среднем за последние 3 года фонд показал доходность в 17%

- Максимальная просадка портфеля за период составила 31%

- Коэффициент Шарпа - 1,018

Для оптимизации риска портфеля находимо найти актив, имеющий обратную динамику фонда FXRL (полностью состоящему из акций).

На графике показана динамика FXRL и FXGD (фонд на золото). Фонды показывают разнонаправленную динамику. В 2020 г. когда FXRL упал на 31%, FXGD вырос на 27%. Но нельзя просто поделить портфель пополам между этими фондами, так как золото не является доходным активом - это скорее способ сохранения своих средств и снижения рисков портфеля.

Оптимальное соотношение достигается при распределении 62:38 между FXRL, FXGD.

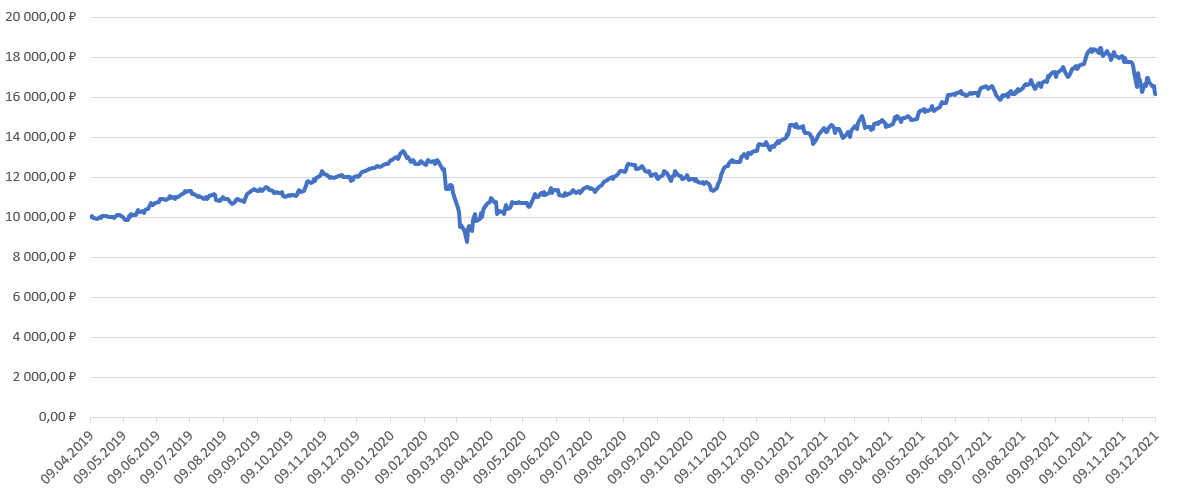

Синим - динамика сборного портфеля, Серым - FXRL

Показатели сборного портфеля

- Доходность - 17% годовых за последние 3 года

- Максимальная просадка - 14%

- Коэффициент Шарпа - 1,184

Как результат, максимальная просадка уменьшена втрое с 31% до 14%, коэффициент Шарпа увеличен на 16%. При этом доходность сохранилась на уровне 17% - превосходно!

Не стоит забывать, что доходность инвестиций в прошлом не гарантирует доходность в будущем.

Как бы там ни было, разнонаправленная динамика золота и акций поможет снизить волатильность портфеля. Для более корректного распределения стоит проанализировать динамику за последние 10-20 лет, либо довериться уже готовым портфелям, основанным на принципе Паритета рисков.

Самый популярный портфель, основанный на этом принципе, это Всепогодный портфель Рэя Далио, о котором мы расскажем в будущих статьях.

Читайте также

#пассивныйдоход #инвестиции #интересные факты #деньги