Всем привет!

Я считаю, что у любого инвестора должна быть часть средств вложена в надежные инструменты с фиксированной доходностью. Это часть моей системы риск-менеджмента, которая направлена на минимизацию инвестиционных рисков.

Среди инвестиционных инструментов удовлетворяющих вышеописанным требованиям можно выделить два основных:

- облигации

- банковские вклады

Для тех, кто пока не очень понимает как устроено инвестирование в облигации рекомендую сначала прочесть статью:

Что такое вклады в банке и как они работают я надеюсь, что все знают.

Итак, давайте остановимся на нескольких ключевых моментах инвестирования в два указанных инструмента и разберем их более подробно.

Надежность (степень риска)

Как мы с вами уже знаем, чем ниже риск, тем ниже доходность и наоборот.

Банковские вклады

Вклады в банках в настоящее время страхуются государством в рамках суммы не превышающей 1 400 000 рублей. Это значит, что в случае форс-мажора ваши средства, а также уже полученный доход от инвестирования должен будет возвращен Агентством по страхованию вкладов. Процесс не приятный, но не более того.

В свое время у меня был счет в БИН Банке, но после отзыва у него лицензии мои деньги были переданы в Банк Открытие. Так что деньги я не потерял. Но тут важно понимать, что гарантированная сумма не превышает 1 400 000 рублей, а с остальным как придется. Поэтому наш народ, уже наученный горьким опытом, старается при наличии больших сумм распределять их по нескольким банкам так, чтобы не превышать эту сумму даже с учетом планируемого дохода.

Сам я рекомендую выбирать либо системообразующие банки, либо входящие в первые 30-50 по объему вкладов физических лиц.

Облигации

На облигации, так же как и на другие ценные бумаги, не распространяется государственная система страхования. В случае дефолта (невозможность выполнять свои долговые обязательства) и последующего банкротства компании у инвесторов остается шанс вернуть вложенные средства, но через суд и в порядке очередности удовлетворения требований всех должников. Поэтому перед покупкой облигаций важно учитывать данный момент и внимательно изучать кредитные рейтинги эмитентов. К наиболее надежным облигациям относятся облигации федерального займа (ОФЗ), которые выпускает министерство финансов Российской Федерации.

Доходность и налогообложение дохода

Учитывая несколько больший риск вложения в облигации, их доходность должна быть немного выше, чем у вкладов в банках.

Банковские вклады

Доходность по процентам на вклад устанавливается в момент размещения или пролонгации вклада. При этом сумма вклада не может уменьшится. Размер и периодичность выплаты процентов по вкладу также имеют важное значение, так же как и принцип их начисления: вывод на счет или капитализация на вкладе.

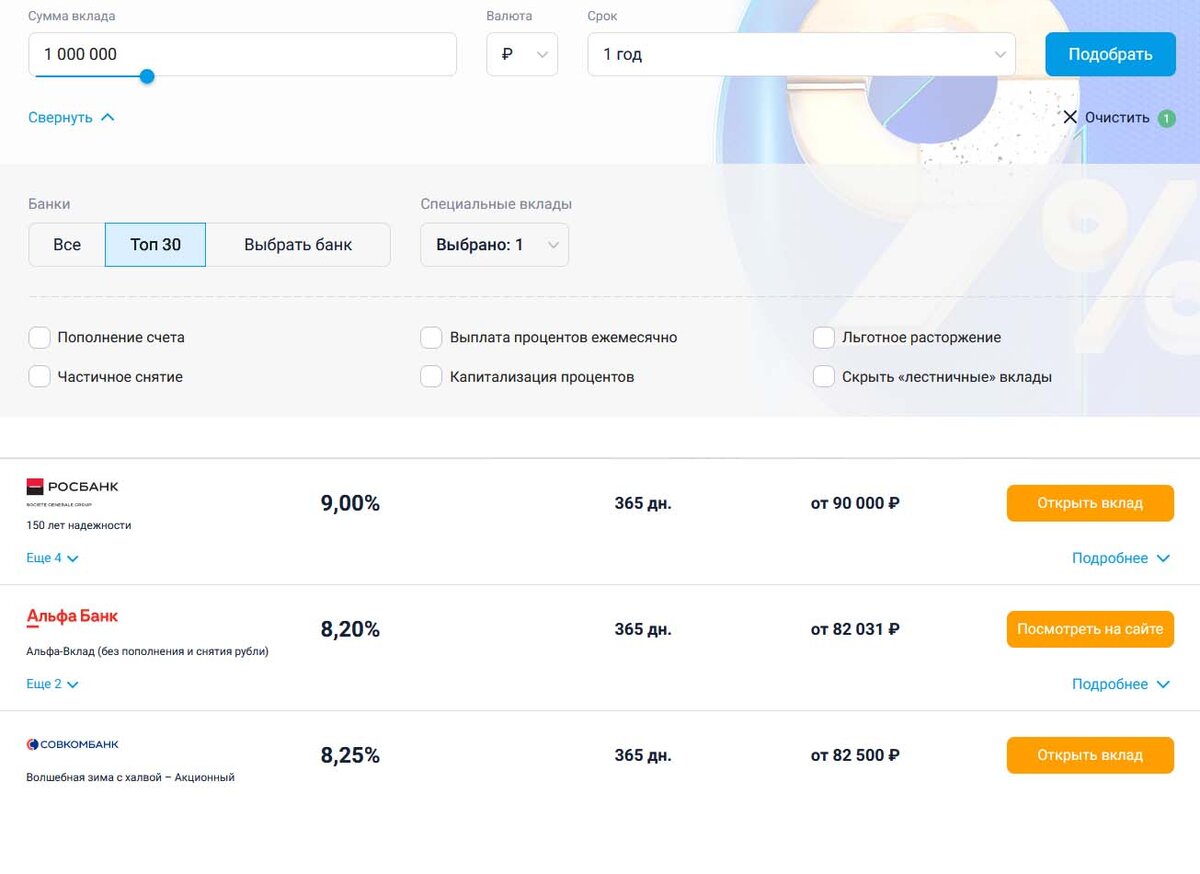

Давайте посмотрим на текущую максимальную доходность вкладов, которые предлагают банки, входящие в топ30 при вложении 1 миллиона рублей на 1 год.

По мне так очень неплохая доходность вырисовывается. Но нужно учитывать, что с 1 января 2021 года доходы от вклада облагаются налогом, если их сумма превышает произведение размера ключевой ставки (действующей на начало года) на 1 миллиона рублей. В 2022 году эта сумма будет равна 85 000 рублей. В случае большего дохода нужно будет заплатить налог с разницы.

Облигации

Общая доходность облигаций зависит от их степени риска - минимальная доходность у ОФЗ, а максимальная у корпоративных облигаций компаний с низким кредитным рейтингом. Их еще называют высокодоходными облигациями (ВДО). Риск дефолта или банкротства эмитента для последних вполне реален.

При этом в отличие от вклада в банке доходность облигации имеет две составляющие:

Купонный доход

Купонный доход это аналог процентов по вкладу, которые начисляются с заранее известной периодичностью до момента погашения облигации, когда происходит выплата ее номинала держателю. При этом размер купона может быть как фиксированный, так и может зависеть от определенных макроэкономических параметров (например, инфляции).

Изменение номинальной стоимости

Обычно номинальная стоимость облигаций устанавливается в размере 1000 рублей. Так как цены на облигации формируются посредством спроса и предложения, рыночная цена чаще всего отличается от номинала. Для удобства она измеряется в процентах от номинала.

Например, если рыночная цена облигации 101,53 и номинал составляет 1000 руб., то это значит, что бумагу в настоящий момент можно купить или продать за 101,53%*1000 руб. = 1015,3 руб.

На стоимость облигаций влияет их потенциальная доходность по сравнению с альтернативными низкорисковыми вложениями, например, депозитами. Таким образом, изменение ключевой ставки Банка России может оказывать значительное влияние на стоимость облигаций с фиксированным купонным доходом.

Так, рост ставки приводит к снижению стоимости облигаций, а снижение ставки - к росту. Эту особенность можно использовать для дополнительного заработка на облигациях.

Чем ближе срок погашения, тем ниже риск дефолта и банкротства, а следовательно и ниже доходность.

Доход по купонам облагается налогом в 13% (если суммарный доход менее 5 млн рублей) и 15% на сумму выше 5 млн рублей.

Возможность вывести деньги

Важным моментом вложения денег в инвестиционные инструменты является возможность быстро и по возможности без потерь вывести деньги. Тут тоже есть отличия.

Банковские вклады

Условия закрытия банковских вкладов могут существенно отличаться. Часто вклады с высокой доходностью не предполагают выплату существенных процентов по кладу в случае преждевременного расторжения. В этом случае обычно банк начисляет 0.01% годовых от суммы вклада. Более привлекательные же условия по расторжению обычно снижают доходность вклада.

Облигации

Плюсом облигаций является то, что купонный доход накапливается во время владения облигаций и в случае ее продажи покупатель выплачивает продавцу стоимость накопленного купонного дохода. Таким образом, вы эту составляющую дохода от инвестиции в облигации не теряете не зависимо от срока ее продажи.

Что касается номинала самой облигации, то он определяется на рыночных условиях и может как больше, так и меньше суммы вашего приобретения. Тут уже ничего не поделаешь.

______

Вложение части средств в облигации или накопительные банковские счета с возможностью льготного вывода части средств может быть хорошим источником наличных денег на случай серьезных просадок рынка, когда инвестору хочется купить сильно подешевевшие активы.

Надеюсь, что данная статья была для вас полезной. Напишите в комментариях какие инструменты фиксированной доходности используете вы.