Инвестиционный банк предупреждает, что ситуация в 2022 году будет отличаться от той, к которой инвесторы привыкли за последние два года. Главное изменение — начало цикла повышения ставок в США. Но ожидать завершения «бычьего» рынка пока не стоит.

Главным драйвером роста рынка останется увеличение корпоративных прибылей, при этом аналитики более оптимистичны, чем их коллеги из других банков. Компании стабильно увеличивают рентабельность по прибыли, несмотря на рост издержек и перебои с цепочками поставок, — и продолжат это делать до 2023 года благодаря операционному рычагу, pricing power, сокращению расходов вследствие автоматизации и большой доли высокотехнологичных компаний в S&P 500.

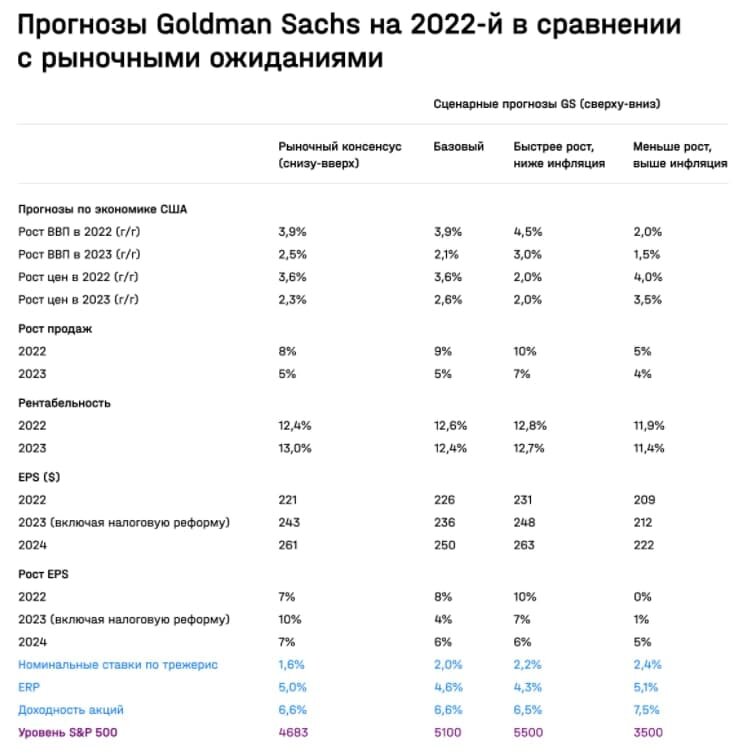

Согласно базовому сценарию, S&P 500 в 2022 году вырастет всего на 9%, до 5100 пунктов, с учетом дивидендов — на 10%. Замедление экономического роста, ужесточение политики ФРС — факторы в пользу того, что инвесторам не стоит ждать такого же быстрого роста, как в 2021.

В 2023-м, как ожидают в Goldman, вступят в силу новые корпоративные налоговые ставки, которые снизят EPS компаний из индекса S&P 500 на 2–3% от того уровня, что мог бы быть. Вместе с еще большим замедлением роста экономики и ухудшением ситуации на рынке труда это приведет к снижению рентабельности.

Реальные ставки хоть и будут расти, но останутся ультранизкими в исторической перспективе, поэтому инвесторы все равно продолжат вкладываться в акции, несмотря на небольшое снижение риск-премии. Основным источником спроса на акции в 2022-м станут корпорации: за счет байбэков чистый приток их свободных денег в акции вырастет с $300 млрд до $350 млрд, зато чистый приток домохозяйств из-за замедления роста экономики и медленного сокращения безработицы снизится с $650 млрд до $200 млрд.

По основным мультипликаторам рынок в 2022 году останется в числе 10% самых дорогих рынков за всю историю. В 2022-м ERP снизится до 4% из-за роста уверенности по поводу инфляции.

Дзен канал: Invest Prime

Телеграмм канал: t.me/invest_prime