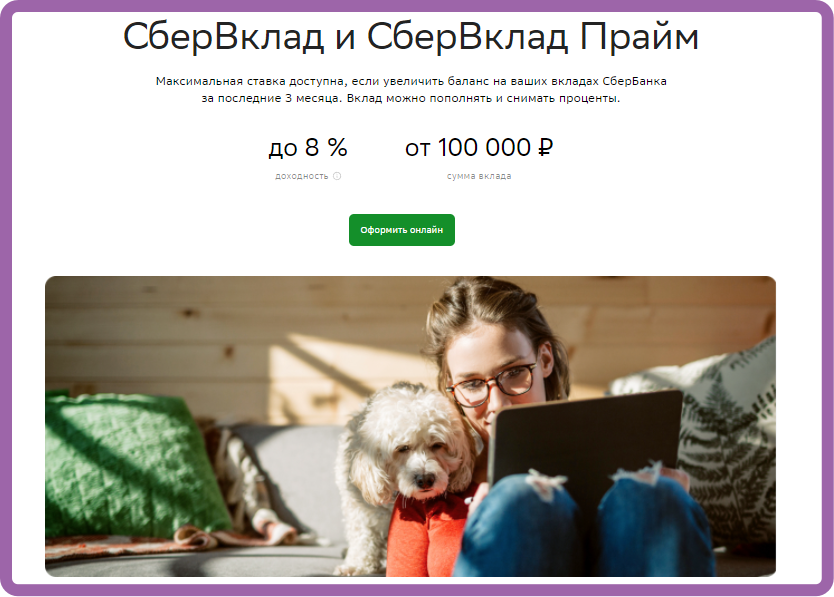

В последнее время в рекламе банков начали говорить не только о выгодных кредитах (5,9%) , но и о не менее выгодных вкладах (8-9% годовых). А поскольку пандемия сильно ударила по моему кошельку, а «подушка безопасности» начала быстро сдуваться, я решила сохранить то, что еще осталось.

Признаюсь честно, прельстила ставка - 8%! Плюс то, что господин А. Силуанов в интервью ТАСС заявил, что к концу 2021 года инфляция тоже составит 8%. А в 2022-ом, вообще, упадет до 4-х. А это значит, что я, если поспешу, либо ничего не потеряю, либо даже немножко выиграю. Здорово!

Но это на словах. На деле все оказалось не так весело. Обещанные 8 % начали таять на глазах.

Шаг первый. Как мои 8 процентов превратились в 5?

Я клиент Сбера. Поэтому в первую очередь заинтересовалась сберовскими 8%. Хотя другие банки обещали до 9%...

В поисках нужной информации нашла даже новую услугу Сбера – цифровой офис, и позвонила. Меня "обрадовали": лично мне 8% не светят. Почему? Потому что повышенная ставка дается только новичкам. Для постоянных клиентов по этому же вкладу максимум 7%. И то это не окончательно. Девушка-консультант, смущаясь, посоветовала "лично все уточнить".

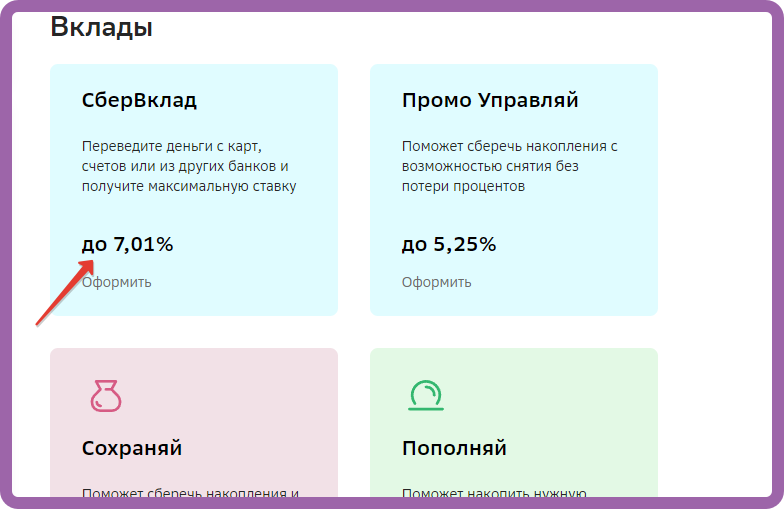

Уточнила! Лично мне, как старичку, Сбер предложил 4 варианта: «СберВклад», «ПромоУправляй», «Сохраняй» и «Пополняй».

Самая высокая ставка у первого – как и обещал консультант (а не реклама!), 7%. У второго минимальная сумма взноса 1 млн. руб., слишком большая для меня. А у третьего и четвертого мизерный процент – 2-3% годовых. Восьми нет нигде!

Дальше предложили подсчитать итоговый доход с учетом суммы, сроков и т.д. Уж не знаю, что именно повлияло на их решение относительно конкретно меня, но по итогу получилось 5, 84%. Это мой личный предел! Выше никак!!!

Вот так выглядел расчет на рекламной странице на сайте…

А вот таким он оказался у меня в личном кабинете…

Проценты всхуднули аж на 2,16. Но, по факту, сумма будет еще меньше. Из предполагаемого дохода надо вычесть 1990 рублей , поскольку вкупе с рекламируемым вкладом банк навязывает годовую подписку «СберПрайм». А мне она, как рыбе зонтик. Все нужные подписки уже есть, на такси не езжу, «Е Аптекой» не пользуюсь. И получается, что из обещанных в рекламе почти 16 тысяч у меня останется 10 (10007, 74). Такой вот облом, простите…

Шаг второй. «Уходи и дверь закрой!»

Помните старую песенку: «Уходи и дверь закрой! У меня теперь другой!»

Я поступила так же! Бросила Сбер и пошла в банк, для которого я тоже буду новичком, и получу-таки обещанное рекламой. Ушла недалеко, в ВТБ. Вроде, это второй по популярности банк в России. В рекламе он обещал даже 8,5%.

Но, наученная горьким опытом и, помня слова консультанта, решила «все лично уточнить». Узнать, чем мое лицо хуже того, что в рекламе.

Узнала… Чем хуже, не объяснили. Но сказали, что я могу открыть накопительный счет «Копилка». Но процент по нему не 8,5, а 8 (т.е. сразу, как и в Сбере, минус к заявленному). Но зато ничего не навязывали. Правда, сказали, что я должна буду отключить кэшбэк по карте и подключить функцию «Сбережения». И тратить не меньше 10 тысяч рублей в месяц. Что тоже, в общем, обязаловка.

А в личном кабинете выяснилось, что ставка у меня не 8, а 7. (Доходность с учетом капитализации процентов 8.) И это только в первые 6 месяцев. Дальше все упадет до обычной суммы 4% (5% доходность).

Я решила, что, в целом, это все равно больше, чем в Сбере, если использовать обычный вклад без подписки. А это значит, что мне, чтобы тратить, нужно перевести зарплату и все поступления из Сбера в ВТБ. И выходит, что Сбер лишится всех моих денег. И, наверное, не только моих.

Вот я и думаю, во имя чего все это затеяли? Чтобы привлечь новых вкладчиков? Ну да, новые прибыли. Но зато старые уходят. И не только из Сбера. Из ВТБ тоже (там тоже повышенный процент только для новичков). Стоило оно того?

Шаг третий. Не были богаты, нечего и начинать!

Я прошлась и по другим банкам, которые сулили 8, а то и 9%. Что обнаружила? У всех есть ограничения. Многие установили слишком высокий для большинства минимальный порог вклада. Почти у всех повышенный процент только в первые месяцы. Есть и другие тонкости... А это значит, что инфляцию не перекроет никто. И уж тем более разбогатеть на вкладах не получится.

Вывод, который я сделала: «Не для тебя пришла весна! Не для тебя процент поднялся!»

8% в рекламе – это не для меня! И не для вкладчиков! Это для собратьев-конкурентов. Оружие в рекламной войне, так сказать. Да, не слишком совершенное и эффективное. Но зато какая приманка! Сейчас народ побегает туда-сюда, помечется и утихнет. А они придумают что-нибудь новенькое. Что - пока не знаю. Вон летом ВТБ пенсионеров приваживал. По 2 тысячи каждому раздавал. Вроде сработало. Знакомая сказала, что в отделении Сбера, где она работает, ежедневно по 15-20 человек закрывали счета. А в ВТБ в это время был аншлаг. Сейчас вот молодых привлекают чемпионскими ставками.

Кто там еще у нас остался?

Подписывайтесь на канал! Рада каждому читателю!