Рефинансирование — услуга, которая помогает улучшить условия по текущим кредитам и выбраться из долговой ямы. Подробнее о том, что это за услуга, как она работает и кому могут отказать в рефинансировании, расскажем в этой статье.

Источник: статья «Что такое рефинансирование кредита и выгодно ли его оформлять?»

Что такое рефинансирование

Это услуга, которая позволяет взять кредит для погашения имеющегося долга. Ещё её называют перекредитованием. Часто новое предложение помогает снизить процентную ставку или уменьшить размер ежемесячных платежей, при этом увеличивается срок выплаты долга.

Перекредитование используется и при наличии нескольких кредитов:

1. Рефинансируют самый дорогой кредит по переплате или платежам, чтобы снизить финансовую нагрузку.

2. Собирают все кредиты в один — заёмщик берёт кредит на такую сумму, чтобы её хватило закрыть все имеющиеся долги. Тогда не будет путаниц с размерами и датами платежей. Заёмщик будет вносить только один ежемесячный платёж, который часто оказывается меньше, чем прошлые расходы по нескольким кредитам.

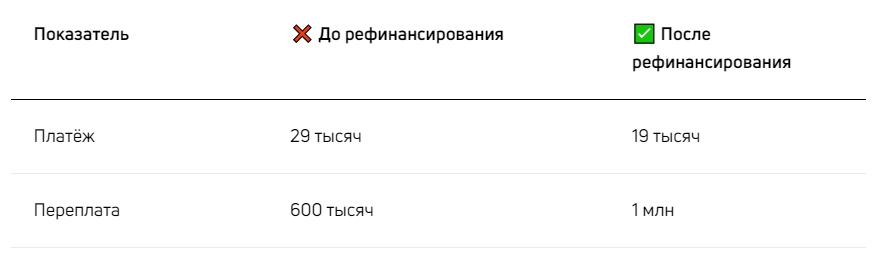

Как ловко рефинансируют несколько кредитов

Условие. У заёмщика есть три кредита:

1. 100 тысяч на два года. Ставка — 18% годовых. Платёж — пять тысяч.

2. Один миллион на восемь лет. Ставка — 11% годовых. Платёж — 16 тысяч.

3. 220 тысяч на три года Ставка — 16% годовых. Платёж — восемь тысяч.

В месяц заёмщик тратит 29 тысяч рублей на долги. Общая переплата — 600 тысяч рублей.

Решение. Человек находит программу рефинансирования со ставкой 13% годовых. Он берёт новый кредит на десять лет и погашает прошлые долги.

Результат:

Порой рефинансирование бывает выгодным, даже если его ставка будет выше, чем по нескольким из текущих кредитов. В примере человек переплачивает 400 тысяч, зато он снизит размер ежемесячных платежей на десять тысяч.

Чем рефинансирование отличается от реструктуризации

Как оформить рефинансирование

Почти точно так же, как и обычный кредит:

1. Человек подаёт заявку на сайте или через специальное приложение новому кредитору вместе с документами.

2. Банк проверяет клиента.

3. Если устраивают все условия, заёмщик подписывает новый кредитный договор. Иногда действующий кредитор, новый кредитор и заёмщик оформляют трёхстороннее соглашение, в котором описывается процесс рефинансирования.

4. Новый кредитор перечисляет деньги текущему кредитору.

5. Текущий кредит погашается.

6. Заёмщик гасит долг по новому кредиту.

Статья по теме → «Как банки проверяют клиентов перед выдачей кредита»

Рефинансирование кредита с залогом

С рефинансированием текущего кредита под залог процедура оформления сделки сложнее. Необходимо снять обременение с залогового имущества и снова зарегистрировать его для нового кредита.

В чём сложность. Действующий кредитор не снимет обременение с недвижимости до тех пор, пока не получит свои деньги. В то же время новый кредитор вряд ли захочет переводить деньги текущему, пока у него не появится гарантия возврата денег в виде залога.

Что можно сделать:

- Попробовать договориться с банком — старым кредитором, предоставить согласие на залог другому банку — новому кредитору. При этом обременение не будет снято. То есть после заключения сделки с новым кредитором на него регистрируется залог, но этот же залог сохраняется и у старого кредитора. Когда новый кредитор переводит деньги старому кредитору, то старый кредитор после погашения долга снимает залог. Теперь клиент должен погашать долг новому кредитору.

- Предложить новому кредитору другой залог.

- Уточнить у нового кредитора, можно ли оформить сделку с меняющейся процентной ставкой. В этом случае кредитор даёт деньги до регистрации обременения под высокий процент, а после оформления залога в Росреестре ставка уменьшится. Это нужно для подстраховки.

Как проходит рефинансирование:

1. Человек подаёт заявку новому кредитору.

2. Банк проверяет клиента.

3. Заёмщик направляется к текущему кредитору и уточняет условия снятия обременения с залога.

4. Новый кредитор и клиент обсуждают условия сделки и подписывают договор. Если в сделке участвует объект залога, придётся зарегистрировать обременение в Росреестре.

5. Новый кредитор перечисляет деньги текущему кредитору.

6. Текущий кредит погашается, обременение с залога снимается.

7. Теперь заёмщик должен платить другому кредитору.

Документы

- Паспорт.

- Справки о доходах.

- Копия трудовой книжки.

- Документы о рефинансируемых кредитах: кредитные договоры или договоры займов, справка об остатке задолженности.

- Правоустанавливающий документ на имущество для залога.

- Отчёт по оценке недвижимости.

Почему могут отказать в рефинансировании

Причины отказа в рефинансировании часто совпадают с отклонением заявок при выдаче нового займа.

Наличие просрочек. Логика такая: человек периодически задерживал платежи, значит, он безответственно относится к своим обязательствам и, скорее всего, будет так же себя вести с новым кредитом. Чтобы не рисковать, банкам проще отказать в сделке. Поэтому кредиторы изучают кредитную историю клиента и его платёжеспособность.

Потеря прибыли, если рефинансируют своих клиентов. Кредиторы воспринимают такое рефинансирование как реструктуризацию долга — текущему клиенту нужны деньги на новых условиях.

Для банков в этом выгоды нет: зачем снижать ставку по выданному кредиту и терять прибыль? Но бывают ситуации, когда человек находится на грани банкротства и новые условия помогут ему избежать просрочки. Тогда будет в плюсе и кредитор — ему не придётся тратить время, деньги на судебные разбирательства или другие работы по взысканию долга.

Что в итоге

- Рефинансирование — услуга, которая позволяет улучшить текущие условия кредитования: процентную ставку, размер переплат, ежемесячные платежи.

- Воспользоваться рефинансированием можно в своей кредитной организации или в другой. Часто банки отказывают в рефинансировании своим клиентам, так как теряют прибыль и воспринимают услугу скорее как реструктуризацию долга.

- При рефинансировании возможно увеличение срока кредитования и размера переплаты по кредиту.

- Рефинансировать можно кредит с залогом и без него. Для оформления с залогом может понадобиться новое имущество для обременения или будет установлена повышенная процентная ставка до тех пор, пока старый залог не будет переоформлен.