Центробанк прогнозирует официальную инфляцию за 2021-й год на уровне 8%. Но большинство россиян, мягко говоря, не согласны с этой цифрой. Определить «персональную» инфляцию очень просто: достаточно вести бюджет и понять, насколько больше вы стали тратить за год. Для чистоты эксперимента желательно сравнивать по определенным категориям. Но и общих трат будет достаточно, чтобы увидеть расхождения с декларируемыми цифрами. Почему так получается и что с этим делать?

Как вообще считают инфляцию в России и в мире?

Росстат использует потребительскую корзину. Это список из 700 товаров и услуг, которые время от времени меняются. Например, раньше в нее не входили смартфоны или компьютеры. В этом году планируют учитывать 1 000 позиций, а данные получать от контрольно-кассовой техники. Это позволит учитывать, в том числе, и скидочные позиции. А не только декларируемые ценники.

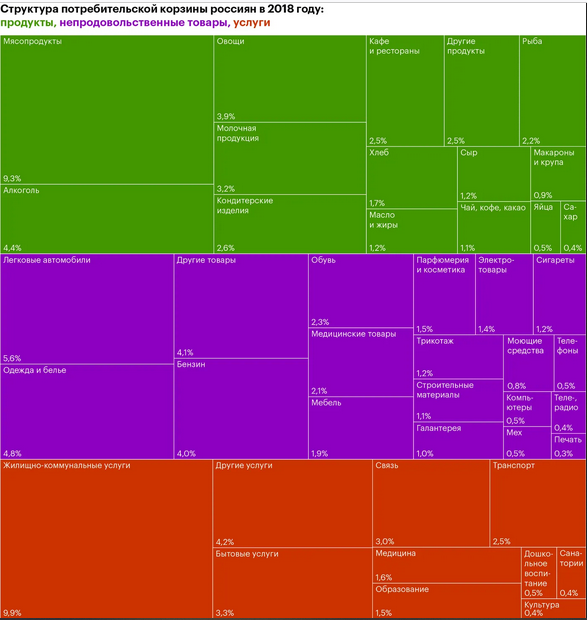

Например, вот так выглядела потребительская корзина россиянина в 2018-м году. Росстат считает, что на продукты питания у среднестатистического гражданина уходит примерно треть дохода, чуть больше трети на непродовольственные товары и чуть меньше – на услуги.

В других странах потребительская корзина выглядит несколько иначе. Например, во Франции учитывают покупку цветов и косметики, в Германии услуги на присмотр за пожилыми людьми, в Канаде – расходы на благотворительность и т.д.

Какие проблемы я вижу в расчете инфляции в России?

Стандартный российский гражданин — это человек, живущий на медианную зарплату. Если вы зарабатываете хотя бы среднюю по региону, то ваше потребление останется за бортом официальной статистики. Инфляция для среднего класса обходится менее болезненно, чем для бедных людей, но абсолютные цифры там всегда выше.

Чтобы не быть голословными, можно использовать «индекс айфона». Стоимость флагманской модели в год выхода в России очень хорошо отражает реальную инфляцию.

Например, iPhone 3G в 2008-м году стоил 23 000 рублей, iPhone 7 в 2016-м уже 56 990 рублей, а iPhone 12 – 79 990 рублей.

Да, считать инфляцию по одному показателю – некорректно. Но можно составить себе некоторое представление. Туда же относятся и путешествия, которые из-за коронавируса стали обходится дороже. Отдельной строкой стоит выделить недвижимость, выросшую рекордными темпами, но вообще никак не учтенную Росстатом.

В чем системная мировая проблема методик расчета инфляции?

Немецкие экономисты подняли в своей работе интересный вопрос [Israel K.-F., Schnabl G. - Alternative Measures of Price Inflation and the Perception of Real Income in Germany // CESifo Working Paper. 2020] о релевантности методологии расчетов.

Первое, на что они обратили внимание – стоимость «общественных» благ. Для России это не менее актуально, чем для Европы. В зависимости от региона люди вынуждены тратить разные деньги на образование или медицинские услуги. Потому что формально, например, вы можете получить направление на бесплатное МРТ в поликлинике. Но фактически, вам сделают его бесплатно через год, поэтому вам придется за него заплатить.

Второй момент — это накопления: человек живет не только в настоящем, но и в будущем. За счет этого потребительская корзина будет неполной без учета стоимости долгосрочных активов. К ним относится недвижимость – городская и загородная, образование для детей, проценты по депозитам и т.д.

То есть, регистрируя фактическое потребление, статистики в целом игнорируют целый пласт отложенных расходов. А он тоже влияет на восприятие инфляции.

Инфляция денег и недвижимости

Для России особенно актуальна тема стоимости денег. Например, кредиты имеет 42 миллиона россиян. Средний уровень закредитованности составляет 49,1% по данным прошлого года. То есть, средняя семья отдает половину своего дохода за плату по кредитам. Уже странно, что в потребительскую корзину не входит хотя бы оплата по ипотеке, не правда ли?

А если посмотреть на уровень кредитования, то становится понятно, что значительная часть россиян совершает крупные покупки в кредит. Таким образом, в потребительскую корзину стоит вписать и проценты по ним. Они тоже выросли в этом году.