Не так давно мне написал мой друг, говорит: "Подскажи, не могу понять: хочу взять кредит на ремонт, был в двух банках, попросил рассчитать мне одну и ту же сумму на 3 года. Процентная ставка у второго в 1,5 раза больше, но ежемесячный платеж не сильно разнится с первым. При этом, полная стоимость кредита больше у первого. У меня не срастается математика, что выгоднее?"

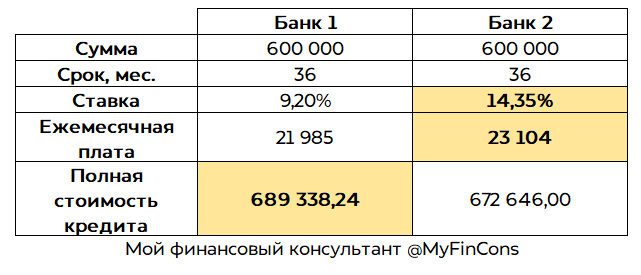

Такие противоречивые вещи были написаны на листочках в разных банках: как при одном и том же сроке полная стоимость кредита может быть больше в том банке, где платеж меньше? Для наглядности ниже приведу условия в двух банках:

Желтым я выделил несоответствие. Попробуйте подумать, как так возможно?

Если хотите проверить свою версию или не пришли ни к одной, читайте дальше.

Учитывая свой опыт работы в банке я сразу понял в чём подвох: очень-очень редкий банковский менеджер полностью, открыто и честно сообщает вам полную стоимость кредита, страховки и общую сумму переплаты. В основном же, стоимость страховки стараются запихнуть в общую сумму, рассчитать по ним ежемесячные платежи и вынуть её обратно. Давайте рассчитаем по этим условиям каков должен быть настоящий платеж. Воспользуемся кредитным калькулятором:

Видим, что реальный ежемесячный платеж ниже, чем было заявлено в банке, а во втором случае, более того, дана ложная информация по общей стоимости кредита на 70 тысч рублей Различия в первом случае не критичны и могут зависеть от особенностей расчета платежей в банках в короткие и длинные месяцы. Теперб рассчитаем, какую стоимость страховки оба банка предпочли скрыть от моего друга:

Первый банк молча добавил страховку на 103,5 тысячи, а второй почти на 90 тысяч. Но, как вы знаете, отказаться от страховки хоть и можно, но нельзя. Если попробуете так сделать, ставка резко вырастет на 7-10 процентных пункта или вам попросту откажут в кредите.

Внимательный читатель заметил: во втором банке больше процентная ставка, но на страховку придется потратиться меньше. В каком из двух, в итоге, будет выгоднее взять кредит?

Давайте сложим стоимость страховки и сумму переплаты из кредитного калькулятора, тогда мы получим реальную переплату и реальную годовую ставку:

Примерную реальную годовую ставку быстро можно рассчитать в том же кредитном калькуляторе методом подстановки:

Как мы видим, не смотря на то, что страховка в первом банке оказалась дороже, общая переплата всё-таки у него меньше. Однако, я посоветовал другу сходить еще в пару банков, чтобы. возможно, найти более подходящие варианты.

Теперь вы знаете, как можно узнать реальную переплату и то, как менеджер может вас обвести вокруг пальца, заключив с вами якобы выгодный договор.

Если вы встречались с подобными обсчётами, поделитесь этим в комментариях.

Советую вам прочитать мою прошлую статью по теме обмана в банках:

Подписывайтесь на мой Телеграм-канал, там много чего интересного.