В этой статье я хочу написать об инструменте, которого я ранее не касался в своем Дзене — о золоте. Держать или не держать золото в портфеле — вопрос дискуссионный, и точки зрения на него часто диаметрально противоположны. Теория гласит нам о том, что золото используется в портфеле как защитный инструмент от падений рынка и от инфляции. Так ли это?

Начну со второго тезиса — если смотреть на длинном горизонте, то стоимость золота не меняется и вы действительно защищаетесь от инфляции. Только вот длинный горизонт это не 10 лет, а намного дольше; на более коротких дистанциях оно слишком волатильно и это явно не самая надежная защита. Очень показателен пример этого года: инфляция сейчас бьет все рекорды, а что происходит с ценой на золото? Она снижается весь год, совсем не помогая сохранить капитал — волатильность золота и непредсказуемость его стоимости в действии. Вполне возможно, что в следующем году оно резко подскочит до 2200$ за унцию, только вот утверждать с уверенностью этого никто не может.

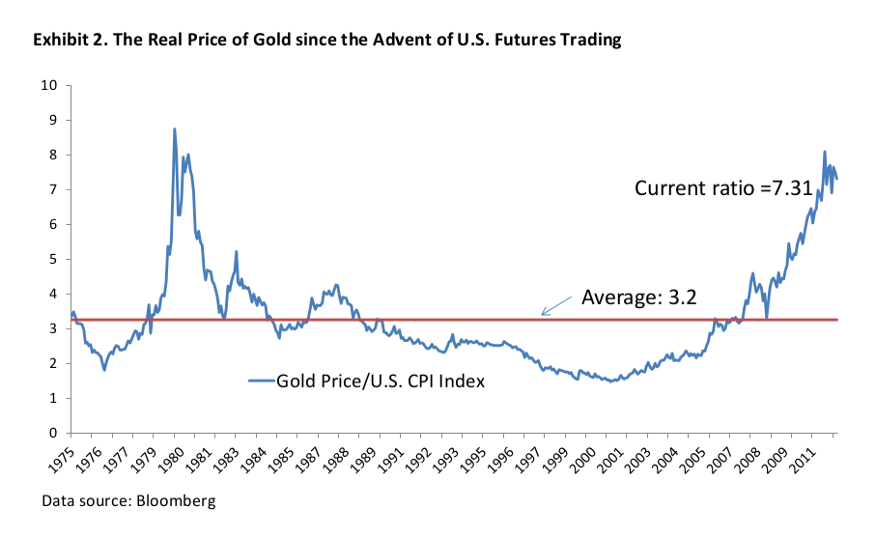

В 2012 году американские экономисты Эрб и Харви опубликовали исследование «Золотая Дилемма», где рассмотрели золото как инструмент хеджирования от инфляции. На основании данных 1975-2021 годов они сделали выводы, что в некоторые периоды оно действительно спасало от инфляции, например, 1978-1981 гг. с пиком в 1980 году. Однако, если взглянуть на весь период с 1975 года (когда начались фьючерсные торги золотом) до момента публикации, то становится очевидным, что реальная цена золота сильно колеблется и не дает надежной защиты. Ниже я представляю два показательных графика из их работы - обратите внимание на отсутствие корреляции между доходностью золота и изменениями уровня инфляции; во многих случаях отрицательные изменения уровня инфляции соответствуют положительным процентным изменениям номинальной цены золота, и наоборот.

А как ведет себя золото во время падения рынка акций? Ответ на этот вопрос даст коэффициент корреляции акций и золота, который, в теории, должен быть отрицательным (если акции падают, то золото растет, и наоборот). Корреляция за период 2009-2020 гг. на рынке США составила 0,11; для сравнения этот коэффициент между акциями и гос. облигациями равен -0,47%. Таким образом, лучшей защитой во время падения рынка являются именно они, а никак не золото.

Получается, что если вы хотите сохранить свой капитал от инфляции и оставить его будущим поколениям, то золото неплохо с этим справится. Но если ваша цель накопить и создать капитал, то вам нужны инструменты, способные генерировать прибыль — акции. И большинство инвесторов в нашей стране ставит себе именно такую задачу.

Во время серьезных коррекций рынка золото вам особо не поможет, и цену на него в будущем вы тоже даже теоретически спрогнозировать не сможете. Для защиты портфеля от волатильности в такие периоды намного больше подходят надежные облигации, продав которые можно докупить упавшие акции. Огромным преимуществом облигаций перед золотом является их низкая корреляция с акциями и прогнозируемое поведение во время кризисов.

Почему же золото так популярно у инвесторов? Наверное, тут присутствует некий психологический момент — с ним спокойнее, особенно в периоды максимальной нестабильности и неопределенности. Не стоит забывать и историческую память поколений — золото всегда ценилось из-за низкой добычи и обеспечения определенного статуса его владельца. Недаром средневековые алхимики прикрывали свои поиски философского камня и эликсира жизни именно превращением грубых металлов в золото.

Для себя же я сделал вывод не держать золото, как отдельный инструмент, в своем портфеле. В составе моих ETF-фондов на широкий рынок уже есть акции золотодобывающих компаний в соответствии с их рыночной капитализацией. Если цена на золото будет расти, то и капитализация золотодобытчиков вырастет, что автоматически увеличит их долю в моем портфеле. Так что совсем без золота я не остался :)

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)