Размышления про инвестиции.

Сидел я на выходных и из любопытства под разными ракурсами смотрел на металлургов. Прошлое, настоящее, будущее. Не, лично я пока без гаданий обошелся. Духов тоже пока не призывал.

В очередной раз пришел для себя к мысли, что цена акций - это абстрактная ерунда, которая практически никак не отражает реальные показатели бизнеса. Примеры будут, как и факты. Все как обычно.

Напомню желающим что-то прокомментировать, что в блоге появились ПРАВИЛА. И незнание правил не освобождает от ответственности. Конечно, вы можете игнорировать правила, но точно не сможете игнорировать последствия игнорирования правил. Таковы правила.

В статье как обычно будут мои личные выводы для меня и моего портфеля. Вы можете считать так, как нравится лично вам. Можете при желании даже высказать свое мнение или оценку. Но вот только не стоит пытаться меня в чем-то переубедить. Бесполезно. И чревато.

Вы думаете как вы хотите, я думаю, как я хочу. А блог - мой.

Теперь поехали.

В принципе, кто не знаком с моей общей логикой, тот может перечитать следующие статьи, дабы сильно не повторяться:

- почему именно спекулянты, а не инвесторы, задирают цену акций;

Главная мысль, которую надо четко понимать, что спекулянту все равно, чем торговать. А также без разницы, по какой цене это покупать, при обязательном условии, что он УВЕРЕН, что сможет продать это ДОРОЖЕ.

Задача и прибыль спекулянта - это разница между более низкой ценой покупки и более высокой ценой продажи. Заметьте, формально спекулянту все равно, куда потом пойдет цена акции, если он уже зафиксировал свою достаточную прибыль на росте цены.

Отмечу, что вопрос даже не в знании или обосновании, а просто в вере, что эту акцию такие же спекулянты будут покупать еще дороже, а он "об них" зафиксирует свою спекулятивную прибыль. Причины роста цены совершенно не важны.

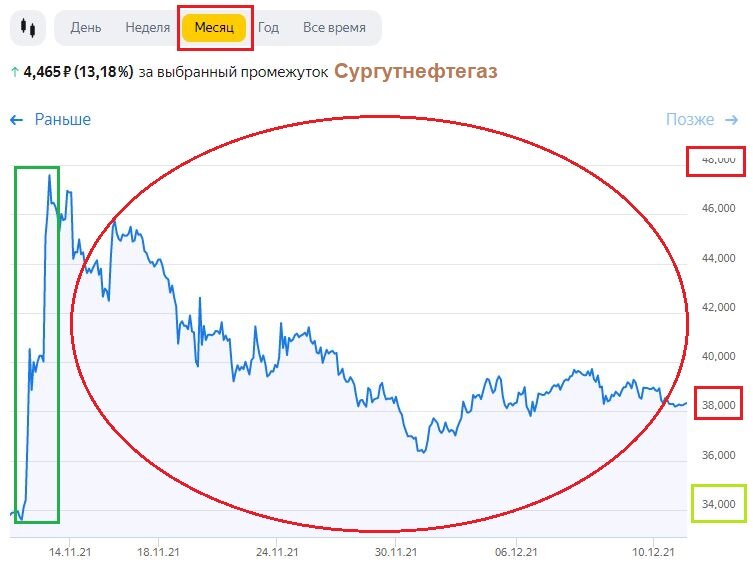

Именно на этом свойстве "достаточности веры в будущий рост цены" и строятся все разгоны и хайп. Неважно, есть реальные причины или нет. Все доказательства в статье про разгон обычки СНГ. Кстати, что там слыхать про деление баксовой кубышки?.. Так я и думал. Тухлый вброс на котором денежки от медленных спекулянтов перетекли к быстрым спекулянтам и организаторам этого разгона. В итоге нулевая сумма.

И вот такой график за месяц. А чего не берут, не покупают, а? Так а кому оно надо теперь, когда все выдоили. Теперь до весны-лета как минимум. Ну или нового сигнала, ежели совсем нечего гонять будет.

Отмечу, что во всех вышеуказанных случаях реально в бизнесах вообще толком ничего не изменилось в лучшую сторону. Не выросли показатели, не стала больше прибыль. ТМК вообще показал чистый убыток за первого полугодие, Лензолото лишиЛОСЯ последнего актива, у СНГ курс бакса ниже прошлогоднего и переоценка отрицательная, и то, речь про префы.

Это мы, инвесторы, часами размышляем о бизнесе, его перспективах, показателях, ждем отчеты, чтобы принять решение, покупать еще или продавать то, что есть. Вот по МТС - платят отличные дивиденды, факт. На мой взгляд, понятный и устойчивый бизнес, понятная структура дохода, захваченный рынок связи, есть новые идеи, типа МТС-банка.

Но очень смущает растущий долг компании и тот факт, что все эти большие дивиденды тоже фактически платятся в долг. Сумма выплат дивидендов превышает FCF, что еще больше увеличивает долг компании. Лично мне это откровенно не нравится и останавливает от активных покупок даже при текущей привлекательной цене ниже 300 рублей.

Растущий долг, который растет быстрее, чем прибыль и чистый денежный поток компании - это очень нехороший фактор, который редко ведет к светлому будущему. А понимая, что МТС - это дойная корова крайне нестабильной и закредитованной "АФК "Системы" - мне становится совсем тревожно. И дальше выбор держать или продавать определяется лишь моей готовностью рискнуть: можно еще какое-то время получать высокие дивиденды против риска пролететь в дефолт. Да-да, у Evergrande еще в июле все было хорошо, пока им не стали отказывать в новых кредитах, а текущие продажи резко не снизились. Всего полгода и дефолт. И это крупнейший застройщик Китая.

А есть ли дело спекулянтам до проблем МТС? Нет. Но и акции они не покупают, но потому что НЕ ВЕРЯТ в их рост. А вот в июле, перед дивидендами, вполне себе брали и по 350 рублей. Кстати, не позднее апреля МТС должны объявить новую дивидендную политику. Если там будут какие-то неожиданные решения, не исключаю взлет акций. Правда у меня вопрос: а из чего будет платиться потенциально еще более высокий дивиденд? Из еще большего долга? Такое себе решение...

Впрочем, про МТС, думаю, будет отдельная статья с размышлениями.

Кто не верит во влияние новостей о дивидендной политике или неожиданно высокого размера дивиденда на рост цены акций, тот может еще раз перечитать летние новости про ТМК.

+37% за день, как вам? Так что ж теперь график ТМК у нас вот такой?

Причем сама схема ведь снова и снова банальнейшая.

- объявляют неожиданные высокие дивиденды (обычно 15-20% и выше);

- на фоне текущей средней дивдоходности 5-8% очевидно, что бумага становится интересной для инвесторов и новичков (правда у Северстали и НЛМК 5%- это квартальная, но кого это волнует, кто будет год ждать 20%, спекулянты чтоль? Они у нас "иксы за неделю делают")

- раз желающих много, то они готовы брать по все более и более высокой цене. Ну даже банально ради высоких дивидендов многие покупают, чтоб потом сбросить или до, или после дивгэпа.

- вот тут УЖЕ ПОНЯТНО (это даже не вера), что ЦЕНА БУДЕТ РАСТИ. А раз она точно будет расти, то спекулянты могут смело хватать, хоть по +37%, хоть по +50% к вчерашней цене. Не верите, ну снова смотрите графики изменения цены за первые 2 дня торгов по Лензолоту после объявления дивидендов в 60%. Разовых, но кого это волнует?

- Спекулянтам дивиденды не нужны, они скинут акции до отсечки.

Ну а дальше снова вверху приведен график ТМК, или уже приевшееся Лензолото можно глянуть. Вариантов много на рынке даже за этот год.

А теперь к Северстали и ее показателям, как бизнеса. С прибыли которого нам и платят рекордные в этом году дивиденды. Дивиденды, которые все еще никак не интересуют спекулянтов. А их на рынке 80%.

Чтобы было понимание, за Северсталью я начал пристально следить с апреля текущего года. Тогда как раз шел активный разгон цены с преодолением исторических максимумов с каждой новой неделей.

Вот так у нас выглядит график за год.

Отмечу интересный момент для тех, кто в принципе держит акции Северстали и не планирует от них избавляться. Зимой 2021 года была просадка цены акций в феврале. Причина - китайский новый год и ощутимое падение спроса на сталь. Аналогично будет и в этом году.

Далее виден взлет акций с середины марта и до конца апреля (причины? - они будут в конце статьи).

- Потом пошло снижение (дело ФАС по ценам на сталь);

- Далее июньский провал (новость про нахлобучивание и пошлину);

- Небольшой отскок на полугодовом отчете и рекордных прибылях;

- Еще больший провал на новости про НДПИ, который начнет действовать с 01.01.22. Отмечу, что до сих пор его влияние на показатели бизнеса металлургов было равно 0. Но цена акций при этом полгода как снижается или, как минимум, не растет.

Если смотреть в месячном таймфрейме, то картинка будет вот такой.

Снова видим 2 здоровенные зеленые месячные свечи в марте и апреле. А дальше то ощутимое снижение, то "непонятные" попытки роста. Но вертикально вверх точно больше не растет. Что же не так с бизнесом?

А давайте и посмотрим показатели этого самого бизнеса. Отвлечемся от графика и посмотрим на фундаментальный анализ. По кварталам.

При этом отметим себе, что цена акций до исторического максимума росла во втором квартале, т.е. доступны были только данные 1 квартала 2021 (отчет по второму кварталу вышел в июле 2021 года, на котором виден неплохой рост).

"Отчетный" 1 квартал 2021 года (обозначу 1к21) для удобства везде выделен оранжевым вертикальным прямоугольником.

Итак, что мы видим.

- 1к21 относительно 4к20 принес компанию бОльшую выручку, на 37,72%. Хорошее формальное основание для роста цены. НО, 2к21 и 3к21, как мы видим, относительно 1к21 принесли еще большую выручку, еще на 32,12% и аж 42,72%. Но цена как минимум не растет. Дело явно не в выручке.

- В 1к21 увеличилась загадочная EBITDA (которая, кстати, на НДПИ должна по оценкам снизиться аж на 7-8%). Эта самая EBITDA увеличилась на 60% относительно 4к20. НО в 2к21 она выросла еще на 41%, а в 3к21 - на 46,52% относительно 1к21. Но цена акций - не растет. Дело явно не в росте EBITD-ы. Даже если она упадет на 8% в 2022 году.

- Аналогично по чистой прибыли, FCF, размеру дивидендов. ВСЕ показатели бизнеса Северстали во 2 и 3 квартале - ОЩУТИМО выше, чем в 1 квартале, по итогам которого был небывалый рост цены акций. Но во 2-3 квартале роста цены нет, как нет и новых исторических максимумов. И в 4 квартале тоже не будет.

- Кому любопытно, обратите внимание на показатель P/E и его изменение от квартала кварталу. Тоже можно сделать вывод. В том числе и о целесообразности покупки по тем ценам для инвесторов.

- Более того, если листать картинку, то видно, что во 2 и 3 квартале почти на 30% снизились долги компании (то, что беспокоит меня в МТС). Увеличились активы, увеличилась отдача инвестиций. Одни плюсы. Но цена НИХРЕНАШЕНЬКИ не растет во 2 и 3 квартале, но росла в первом.

Что это у нас - инвесторы такие слепые? Им компания платит почти 20% годовых, у компании шикарнейшие отчеты с растущими показателями, а инвесторы не желают покупать эти акции?

Да нет, покупаем. Выкупаем снижения. Еще как. Я вот даже валютную заначку слил на акции Северстали. Только мы не берем на хаях. Где берут только новички (как, например, я брал по 1.800, но больше не возьму, и не потому что цена плохая, а чтобы не плодить спекулянтов) или опоздавшие спекулянты, которые ошиблись в своем прогнозе, что оно будет и дальше расти. Не будет. Во всяком случае не в этом году и не в 1к22.

Тонкость еще в том, что инвесторов у нас менее 20% на рынке. А спекулянтов - 80%, и сейчас они ПРОДАЮТ акции Северстали. Им нет дела до фундаментальных показателей компании и ее бизнеса.

У них - ГРАФИК и сигналы, что АКЦИИ расти в цене НЕ БУДУТ. А раз акции не растут в цене, то у спекулянтов не будет прибыли. Вот они и валят туда, где они думают перекрыть свои убытки. Угадают ли?..

Гадания и ставочки - вот что им интересно, а не показатели бизнеса. Которые у Северстали - в полном порядке, весь год. И дивиденды, повторю снова и снова, им не нужны. Им нужны их псевдоиксы. Которые есть лишь у 5%. Остальные же регулярно вступают в Клуб 95%.

Но вопрос остается открытым: а на чем же у нас росли акции Северстали (и прочих металлургов) в 1 квартале 2021 года, если не на показателях бизнеса? А ответ прост. На ожиданиях роста цены акций металлургов.

Как так? Есть еще 1 график: цены на сталь. От которой идет будущая прибыль металлургов, и которая растет на росте цены на сталь.

Что мы тут видим, на годовом графике?

Ну для начала видим просадку цены стали в январе 2021 года, аккурат перед китайским новым годом. Не работают они, 2 недели. И в 2022 году тоже работать не будут.

Потом пошел вертикальный взлет до многолетних максимумов (данные есть, начиная с 2015 года). И рост шел до майских праздников.

Далее цена снижалась. Но средняя цена 2021 года выше, чем цены 2020.

Итак, спекулянты видят, что цена на сталь уверенно растет выше годовых максимумов. Наверняка еще были и всяческие сигналы: налетай, верняк.

Значит растет потенциальная будущая прибыль металлургов, и могут объявить рекордные дивиденды + будут хорошие отчеты. Заметьте, еще нет ни отчетов, ни дивидендов, но они явно будут. Это - ОЖИДАНИЕ.

Раз будут дивиденды и отчеты, то на них акции начнут закупать и инвесторы, и хомячки, и все прочие спекулянты, которым достаточно не иксов (всякие скальперы, те, кто с целевой ценой роста на 10-20%).

Ну а раз массово будут желающие купить на растущей цене и цена будет расти - то и можно смело брать по любой текущей цене.

Заметьте, что фиксация пошла именно на достижении максимума ценами на сталь, при том что показатели за 2й квартал еще даже не могли быть известны. Ну и плюсом на новости о деле ФАС.

Раз цена на сталь более не растет, то уже и неинтересно. А реальные показатели бизнеса, еще раз, спекулянтам безразличны.

А дальше "нахлобучивание" и вы все сами знаете.

Очередная теорема про то, что спекулянты - это не инвесторы, и что им вообще не нужен и важен ни фундаментальный анализ, ни показатели самого бизнеса, а есть только ожидания, гадания и ставочки на будущий рост цены акций - доказана.

Акция для спекулянтов - не часть бизнеса, лишь лотерейка. Правда, выигрыш в лотерейке ограничен. И существенно большая часть спекулянтов выиграет лишь дырку от лося.

А вот прибыль устойчивого бизнеса на долгосроке будет лишь нарастать.

Как это видно в фундаментальных отчетах Северстали.

Нам, долгосрочным инвесторам это и нужно.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.