Самым важным этапом в инвестировании является формирование инвестиционного портфеля. На первый взгляд может показаться, что это просто. Но когда начинаешь более серьезно подходить к этому вопросу, возникают сложности. Попробуем вместе разобраться в этом вопросе.

Первое, что нужно сделать это определиться с вашим риск профилем. Насколько вы готовы к риску и к возможным потерям. Если для вас риск потерять 1000 рублей не приемлем, то вам больше подойдет банковский вклад или накопительный счет. Подробнее о накопительном счете можно почитать в статье как копить деньги. Если же вы допускаете возможность потери части капитала, то можно рассмотреть более рискованные активы, такие как облигации, фонды и акции. В инвестировании есть такое понятие как премия за риск. Чем более рискованный актив, тем больше доход. Но не стоит забывать, что и потери могут быть гораздо выше.

Чаще всего упоминается три типа риск профиля:

Консервативный - цель сохранение капитала и защита от инфляции. Для такого портфеля подходит соотношение 80% активов с минимальным риском и 20% с более высоким риском. К примеру 80% надежных активов (надежные облигации ОФЗ), фонды на облигации, банковские вклады) и 20% фондов или акций (крупные компании с дивидендными доходами).

Рациональный - подразумевает баланс между рискованными активами и более надежными инструментами в соотношении 50 на 50. Мы допускаем небольшой риск ради получения большей доходности по сравнению с консервативным портфелем. Для данного портфеля мы выбираем 50% надежных активов (надежные облигации ОФЗ, фонды на облигации, банковские вклады) и 50% на фонды или акции (крупные компании с дивидендными доходами). Если вы готовы к более высокому риску, можно рассмотреть покупку корпоративных облигаций (выбирать нужно очень осторожно, возможен дефолт). Если у вас достаточно опыта, рассмотрите покупку ростовых акций, такие акции могут вырасти в цене в несколько раз.

Агрессивный - цель максимальный доход. Соотношение 20% активов с меньшим риском и 80% высокорискованные активы. Сюда могут входить акции малоизвестных компаний, криптовалюта, спекулятивная торговля.

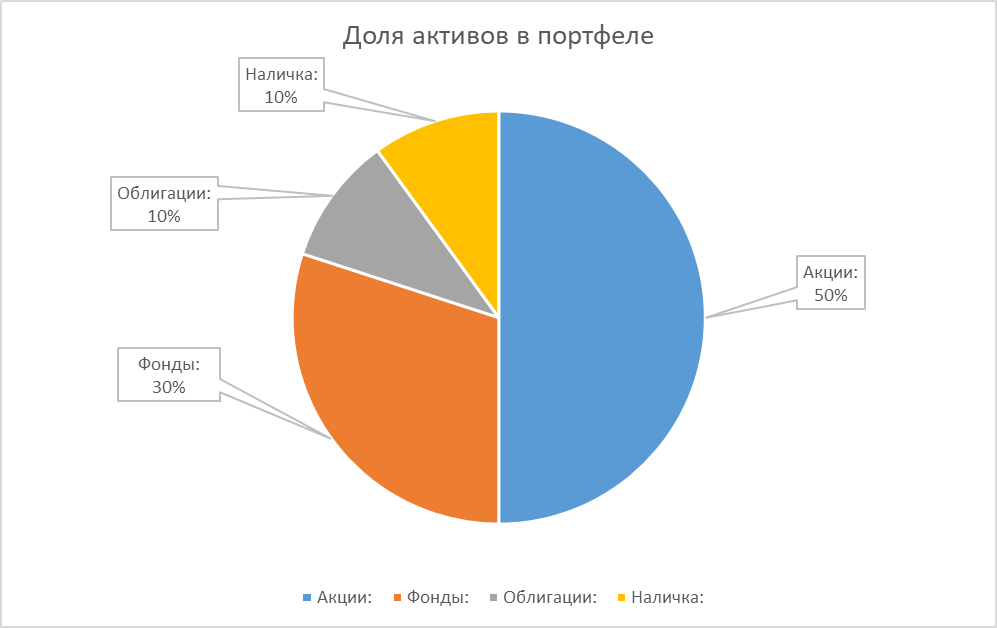

У меня горизонт инвестирования 20 лет и я готов к риску. Поэтому я выбрал умеренно агрессивный риск профиль. Торговать в ближайшее время я не планирую. Для себя я выбрал следующее соотношение - 50% акции ростовые и с дивидендными доходами, 30% фонды, 10% облигации и 10% наличные средства на накопительном счете.

Выбираем срок инвестирования. Чем дольше, тем лучше. На короткий срок до одного года, больше всего подходит банковский вклад. На срок от одного года до трех, лучше выбирать облигации, при условии, что доходность будет выше чем у банковских вкладов. На срок более трех лет, можно рассмотреть акции. Разумеется можно на более коротком сроке покупать акции, облигации и фонды, но этим вы повышаете свой риск. Акции могут уйдут в коррекцию и вы получите убыток. На более длительном сроке, вероятность того, что акции после коррекции пойдут в рост повышается и вместо убытка вы получите прибыль. Также инвестируя в дивидендные акции, вы будете помимо роста, получать еще и дополнительный доход в виде дивидендов. Чем дольше вы держите акцию, тем больший доход вы получите от дивидендов. Не стоит забывать про налоги. Если вы держите акции менее трех лет, то на доход полученный от разницы между куплей и продажей, вы заплатите НДФЛ 13%, если доход превысит 5 000 000 руб., то 15%.

После того, как определились со сроком инвестирования, можно приступать к выбору инструментов. Акции, фонды, облигации, возможно вы будете инвестировать в недвижимость. Выбирайте любой доступный и понятный вам инструмент. Решите в каком виде планируете хранить наличные средства. Наличные деньги необходимы для ситуаций, когда на рынке происходит коррекция, т.е. цена снижается, это дает возможность приобрести активы ниже рынка.

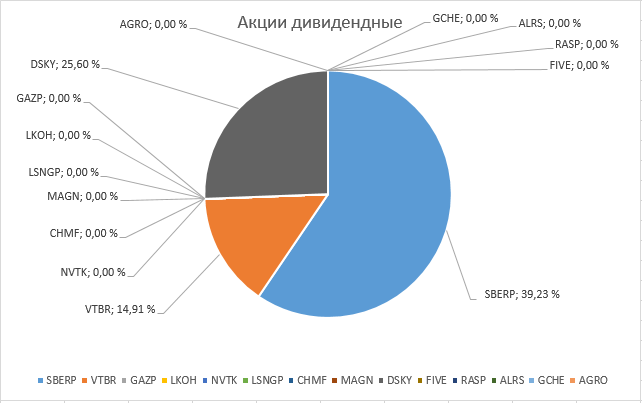

Сделал подборку акций, фондов и облигаций, которые мне интересны, список не окончательный, по ряду позиций возможны изменения.

По облигациям на данный момент не густо, купил только ОФЗ 26209.

Денежные средства планирую держать на накопительном счете. Подробнее о накопительном счете можно почитать в статье как копить деньги.

Текущее состояние портфеля отличается от запланированного. В данный момент идет сильный перекос в акции. Что не очень хорошо, т.к. идет повышение рисков. Буду балансировать портфель и повышать дисциплину, чтобы четко следовать плану.

При выборе акций, фондов и облигаций, следуйте правилу диверсификации, т.е. не вкладывайте все деньги в один инструмент. В любой момент акция может как сильно вырасти, так и сильно упасть. От падения никто и не что не застраховано. Даже крупная, надежная, стабильная компания с хорошими показателями может сильно упасть в цене.

Важно!!! Представленная в данной статье информация, не является индивидуальной инвестиционной рекомендацией и не является призывом к действиям. Помните, что инвестирование связано с рисками потери денег.

Всем добра и хороших финансовых результатов!!!