Налог на прибыль можно уменьшить через списание убытков прошлых лет. Однако нужно учесть некоторые нюансы — разрешено списывать не любой убыток, а также имеется ограничение по учитываемой величине. Разберем это подробнее.

Основные правила переноса предыдущих убытков

Согласно ст. 283 НК РФ компания имеет право снизить налоговую базу по прибыли отчетных периодов на убытки, получившиеся по результатам прошедших лет.

Размеры убытков в бухучете и налоговом учете могут не совпадать. Дело в том, что некоторые расходы фиксируются в бухгалтерском учете в полном объеме, а в налоговом частично — не больше конкретных размеров.

К примеру, при исчислении налога на прибыль имеются лимиты по рекламным затратам, компенсации работникам за пользование личными автомобилями в служебных целях, представительским затратам, убыткам от уступки права требования (п. 2, 4 ст. 264 НК РФ). В бухучете указанные расходы должны отражаться в полном объеме.

Для покрытия потерь в бухучете имеются резервный и добавочный капиталы, а также нераспределенная прибыль прошлых лет. В налоговом учете убыток, полученный при ведении бизнеса, переносится на будущее, что позволяет снизить налоговую базу последующих периодов.

Налогоплательщик вправе переносить убытки прошлых лет, но не обязан этого делать. Чтобы использовать это право, необходимо на собрании акционеров или учредителей принять решение о том, что убытки прошедших периодов учитываются при исчислении налога на прибыль в текущем году. На основе этого решения можно составлять корреспонденции счетов в бухучете. Когда учредитель только один, он принимает единоличное решение.

Также нужно учитывать и другие правила.

Размер убытка, разрешенного к списанию

Согласно п. 8 ст. 274 НК РФ, когда расходы организации становятся больше ее доходов, появляется убыток. В периоде, в котором у компании была прибыль, убыток разрешено вычитать из налоговой базы. Однако имеются ограничения:

- согласно п. 2.1 ст. 283 НК РФ налогооблагаемая база может уменьшаться на убытки не больше, чем на 50%;

- списывать разрешено убытки, отражаемые в декларациях не позже 2007 года;

- при получении убытков в нескольких годах их требуется переносить только в хронологической последовательности получения, начиная с более раннего.

Важно! Срок переноса не ограничен — убыток разрешается переносить до того момента, когда его величина не будет списана в полном объеме.

Пример расчета размера убытка к списанию

ООО «Стройка» имела убытки в 2012 году в размере 56 тыс. руб., а в 2014 году — в размере 100 тыс. руб.

Ранее в период 2012-2020 гг. они не были списаны при исчислении налога на прибыль. В 2021 году была прибыль — 250 тыс. руб.

Требуется определить максимальный размер убытка к списанию по результатам 2021 года. При этом нужно учесть ограничение в 50%.

- Максимально в 2021 году можно списать:

250 000 * 50% = 125 000 руб.

- Налогооблагаемая база в 2021 году с учетом перенесенных убытков составляет

250 000 — 125 000 = 125 000 руб.

- В 2021 году можно учесть убытки:

- за 2012 год — 56 000 руб. (в полном размере)

- за 2014 год — 69 000 руб. (125 000 — 56 000)

- Убытки в частичном остатке 44 000 руб. (100 000 — 69 000) за 2014 год компания сможет учесть в 2022 году, если в результате деятельности будет прибыль.

В каких случаях запрещено учитывать убытки

Есть ситуации, при которых не разрешается учитывать убытки прошедших периодов — если они получены:

- При применении иных режимов налогообложения (не ОСНО).

Снижать налоговую базу разрешается лишь на убытки, рассчитываемые на основании гл. 25 НК РФ (п. 1 ст. 283 НК РФ).

Если у организации на «упрощенке» в 2020 году был убыток, а в 2021 году она стала применять общую систему и по результатам года была прибыль, организация не вправе списывать убытки 2020 года (письмо Минфина от 25.09.2009 г. № 03-03-06/617).

- От реализации акций, облигаций, инвестиционных паев или долей в уставном капитале организации (п. 1 ст. 283 НК РФ, письмо Минфина от 24.11.2017 г. № 03-03-06/2/77738).

- От участия в инвестиционном товариществе и одновременно с этим в год присоединения субъекта к инвестиционному договору (п. 1 ст. 283 НК РФ).

- При условии, что организация применяет нулевую налоговую ставку и относится к медицинскому или образовательному учреждению, сельхозтоваропроизводителям или рыболовецким хозяйствам, региональным операторам по ТБО или же осуществляет социальное обслуживание населения (письмо Минфина от 26.06.2012 г. № 03-03-06/1/320).

Подтверждаем право на перенос убытков

Для списания убытков предыдущих лет необходимо, чтобы у организации остались все первичные учетные документы, подтверждающие сам факт получения убытков, а также их размер. Об этом сказано в п. 4 ст. 283, ст. 313 НК РФ, а также в письме Минфина от 03.04.2007 г. № 03-03-06/1/206.

До тех пор, пока компания в полном объеме не перенесет убыток, она должна сохранять всю первичную документацию. Если ее не будет, запрещено учитывать расходы прошедших периодов в налоговой базе, даже в случаях, когда такие расходы указаны в актах выездных проверок (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

Период, в котором разрешено снижать налоговую базу на убытки, понесенные раньше, существенно превышает сроки хранения учетной документации. В связи с этим ИФНС довольно часто в ходе проведения камеральных проверок деклараций по прибыли, в которых есть уменьшение на убытки, запрашивает документы, подтверждающие расходы.

Отражаем в отчетности убытки прошедших периодов

Налогоплательщик вправе снизить налоговую базу на убытки не только при определении налога по результатам года, но также и при исчислении авансов по нему.

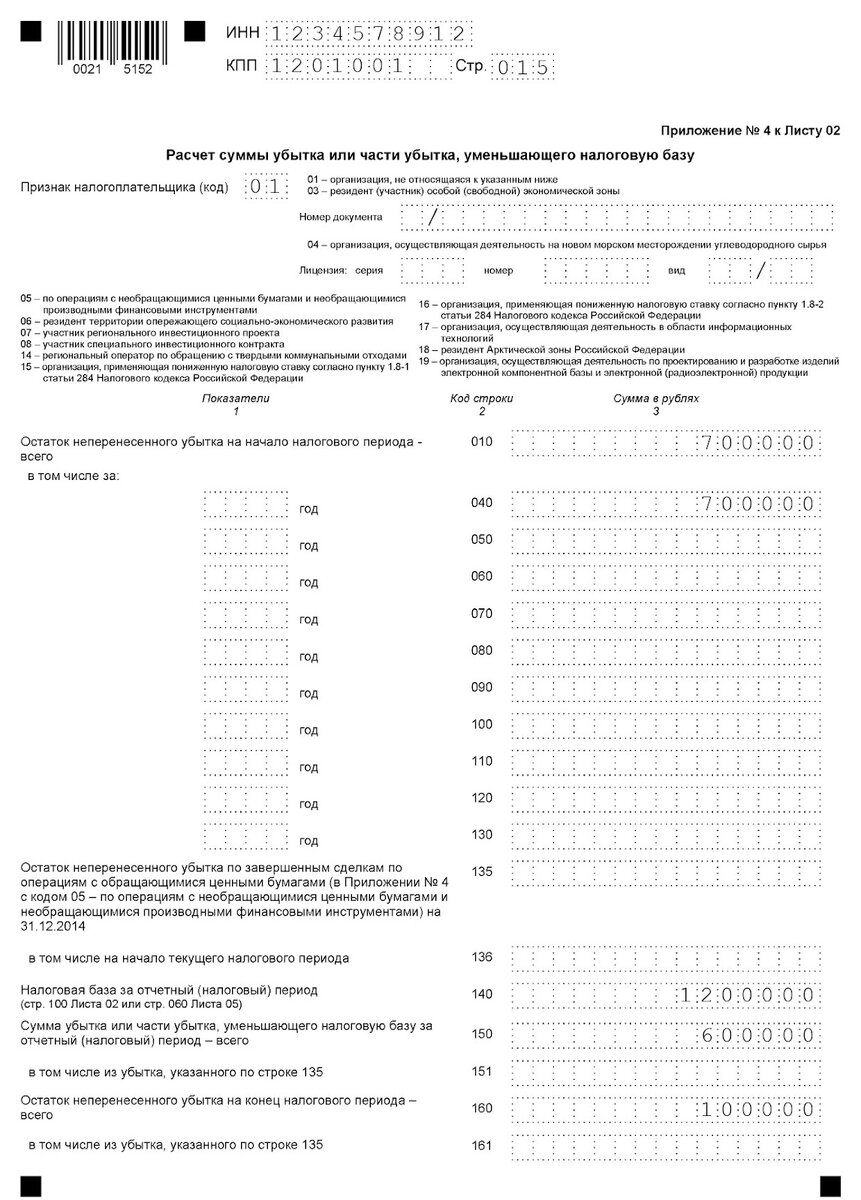

Чтобы отразить этот момент, в декларации имеется приложение № 4 в листе 02. Оно заполняется лишь в годовой декларации и по результатам I квартала. Затем убыток, уменьшающий прибыль в текущем периоде, переносится в строку 110 листа 02. Таким же образом фиксируется прошлый убыток в отчетности за полугодие и девять месяцев.

К примеру, по результатам 2018 года у компании был убыток — 700 тыс. руб. В 2021 году была прибыль — 1,2 млн. руб. Убыток больше 50% налоговой базы за 2021 год. Соответственно, налогоплательщик сможет списать лишь 600 тыс. руб., а остаток в размере 100 тыс. руб. останется неучтенным.

В прил. № 4 к листу 02 нужно сделать такие записи:

- строка 010 — 700 тыс. руб.;

- строка 040 — 700 тыс. руб.;

- строка 140 — 1,2 млн. руб.;

- строка 150 — 600 тыс. руб.;

- строка 160 — 100 тыс. руб.

Отражение убытков в прил. № 4 декларации будет выглядеть так:

Учет убытков прошедших лет, выявленных в текущем периоде

Бывают ситуации, когда налогоплательщик только в текущем периоде обнаруживает убытки или расходы прошедших лет. К примеру, это касается ситуаций, когда документы, подтверждающие затраты, поступают в бухгалтерию после окончания календарного года. Или же организация вернула деньги покупателю из-за поставки некачественного товара (письмо Минфина от 25.07.2016 г. № 03-03-06/1/43372).

При исчислении налога на прибыль эти суммы разрешено включать во внереализационные расходы на основании пп. 1 п. 2 ст. 265, абз. 3 п. 1 ст. 54 НК РФ. Однако на это отведен конкретный срок — 3 года. И Минфин, и ФНС полагают, что учет этих убытков или затрат не может быть больше трех лет, поскольку он связан с положениями о возврате либо зачете переплаты по налогам.

К примеру, в III квартале 2021 года организация вернула деньги покупателю в размере 10 тыс. руб. за некачественный товар, проданный во II квартале 2020 года. Если в 2021 году у компании не было других внереализационных расходов и при этом в налоговом периоде была прибыль, то декларацию нужно заполнить так:

- стр. 300 прил. № 2 к листу 02 — 10 тыс. руб.;

- стр. 301 прил. № 2 к листу 02 — 10 тыс. руб.;

- стр. 040 листа 02 — 10 тыс. руб.