Размышления про инвестиции.

Ох, чувствую, сегодня-завтра начитаююююсь я комментариев. Тем не менее, вопрос назрел. Особенно в контексте прошедшей недавно, в ноябре, достаточно весомой коррекции по ММВБ. Ну мы там графики смотрели месячные еще, свечи, дули на фитили. Развлекались в общем.

Дабы избежать заведомо агрессивной полемики в комментариях, напомню, что в блоге появились ПРАВИЛА. И незнание правил не освобождает от ответственности. Конечно, вы можете игнорировать правила, но точно не сможете игнорировать последствия игнорирования правил. Таковы правила.

Кроме того, добавлю, что я в статье разбираю и привожу исключительно свою личную точку зрения и оценку. Причем строго применительно к моему портфелю. Ни вам никаких советов или рекомендаций я не даю, ни в ваши портфели никоим образом не лезу. Есть мой портфель, есть я, и есть мои мысли вот для всего этого. Про вас и ваши портфели я вообще ничего не думаю. Мне до них и их состава нет никакого дела. Но и в мой портфель я никому лезть не дам, как и в мою голову с моими мыслями.

Кого такая позиция не устраивает - лучше дальше не читать и покинуть блог. Конструктивного диалога в нем при таком настрое не получится.

А теперь поехали.

Все постоянные читатели давно в курсе, что у меня строго долгосрочная и именно дивидендная стратегия инвестирования. Без вариантов, как минимум на стадии формирования фундамента портфеля.

Я считаю, что неплохо разобрался и понимаю суть этой своей дивидендной стратегии, особенно применительно к моим личным целям. Статей на эту тему и ее специфику у меня уже несколько десятков.

И если с дивидендными акциями (ну или даже их представителями из так называемых "голубых фишек") все более-менее понятно и прозрачно, то вот по акциям роста у меня есть вопросы.

Тут я прям выделю: я реально не понимаю сути, целей и тонкостей всего процесса, который будет описан дальше, про этот вид инвестирования.

При этом сразу отмечу еще пару-тройку моментов:

- Грэм и Баффет, насколько я понимаю, предпочитают именно стоимостное инвестирование в акции роста. Т.е. находят недооцененные по фундаментальным показателям акции, покупают их дешево, и ждут, когда они вырастут в цене. Если при этом еще платят дивиденды - то вообще хорошо. Хотя для указанных персонажей и в рамках этого подхода дивиденды вообще не самоцель, в отличие от меня. Для меня отсутствие дивидендов - это уже специфика, к которой я лично не хочу иметь отношение.

- Замечу, что и Грэм, и Баффет в рамках инвестирования говорят исключительно про фундаментальные показатели и их анализ, а не про ТА и/или стрелочки вверх/вниз на графике цены. Более того, по Грэму, если нет опоры на фундаментальный анализ - то это все априори спекуляция. И про покупку "ракет" в момент старта тоже речи вообще не идет. Несмотря на формально присутствующий рост цены.

- При этом отдельно отмечу акции, которые растут чисто на положительных новостях, но реальные показатели бизнеса или не меняются, или меняются незначительно, а то и ухудшаются. К инвестированию такие бумаги тоже никакого отношения не имеют, и нужны лишь для банальных спекуляций. Купил на новости, продал на пике. Ну или там, где посчитал, что дальше расти не будет.

- Соответственно, если вы, при покупке акций проводите или учитываете фундаментальный анализ и показатели бизнеса - то вы всяко инвестор. Даже если не получаете дивидендов. А вот если вы не открывали фундаментальные показатели бизнеса, а сделали банальную ставку на будущий рост акций (ведь вы даже не понимаете суть, почему эта акция должна расти) и скидываете акцию при достигнутой вашей целевой цене (опять же, не понимая, будет акция еще расти или падать, и какие перспективы у бизнеса этой компании) - то вы банальный спекулянт. В разновидностях и сортах спекулянтов я не разбираюсь, мне все равно.

Отдельный, особо пакостный и противный вид спекулянтов - это те, которые на объявлении высоких дивидендных выплат (например, случай с ТМК) начинают забегать и задирать цену дивидендных акций. И тем самым снижают возможную доходность истинных "правоверных" дивидендных инвесторов, кто планировал купить дополнительные штуки акций до грядущей отсечки (например, с зарплаты в конкретные дни).

При этом сами дивиденды такие спекулянты и не планируют получать. Они тупо скинут акции со своим профитом за пару дней до отсечки и побегут в следующую акцию. Но эти перекати-поле себя на полном серьезе считают инвесторами. Хотя по своей сути они - барыги, не более.

Но вернемся в акциям, которые не платят дивиденды, а всю полученную прибыль вкладывают в развитие бизнеса. Формально, при такой схеме, инвестор, купивший акцию, получает прибыль (будущую, без текущей?) от роста цены самой акции. Т.е. сам бизнес из своей прибыли такому инвестору не платит ни-че-го. И вот отсюда у меня и возникает целая россыпь вопросов и сомнений.

Поехали.

1. Мы все четко знаем, как работает доходность дивидендных акций, и плюсы такого подхода. Бизнес заработал за период конкретную прибыль, и есть конкретная дивидендная политика в открытом доступе, как этот бизнес поделит эту полученную прибыль между всеми инвесторами/акционерами. Причем заметьте, делить будут поровну на все акции. Будь то акции из пакета 50+% собственника, или ваш 1 лот. Дивиденд будет выплачен одинаковый. В том числе никак не зависит от цены акций и срока давности ее покупки. От цены покупки зависит лишь эффективность вложения ваших средств. Но это другое.

2. Прям отдельно отмечу факт, что в случае выплаты и получения дивидендов, ваша доходность идет ИЗВНЕ фондового рынка. Вы не получаете свои деньги от кого-то из игроков (будь то инвесторы, спекулянты, фонды), а вам сама компания платит через депозитарий положенную вам часть прибыли. Соответственно, вам снова все равно, упала цена акций, или выросла, если эти акции уже у вас в портфеле. Дивидендную выплату вы получите ровно ту, которую утвердил СД. А вот спекулянтам, чтобы получить прибыль, без вариантов надо продать свою ранее купленную акцию на фондовом рынке. И прибылью спекулянта будет именно разница между ценой продажи и ценой покупки. И минус комиссия, канешн, куда без нее. Прибыль спекулянта напрямую проистекает из фондового рынка и текущих цен акций на нем. Причем прибыль поступает из личного кармана/портфеля того, кто купил эту конкретную акцию по этой конкретной (более высокой) цене.

3. Вот тут возникает первое мое сомнение про акции роста: раз по ним нет дивидендов, то чтобы получить прибыль с выросшей цены акции - надо ее продать. Дивидендную акцию вообще не нужно продавать, ее формально можно держать внавсегду, сколько позволяет прибыль по фундаментальным отчетам бизнеса. А тут получается, что вы заведомо купили, чтобы потом продать дороже? Вот как-то сильно похоже на долгосрочную спекуляцию, хоть вы и использовали при покупке фундаментальный анализ. Но купить, чтоб продать дороже? Продать капитал? Что-то я не догоняю.

Вы продали капитал и получили деньги. Но где капитал, где актив? Если вы продали корову, то где вы возьмете молоко? Если вы в моменте зарубили курицу, то откуда у вас дальше будут появляться золотые яйца? Вопросики... т.е. дальше вы будете проедать свой капитал? Это вот отсюда те самые 4% для ETF и их разновидностей? Ведь чтобы из обычного (не надо писать мне про частные случаи) ETF получить прибыль, надо продать его часть и этих частей станет меньше? Так эти части могут быстро кончиться. А если ETF растет, то вы не можете покупать дополнительные части, тогда у вас будет убыток, а не прибыль? Или я все же чего-то не понимаю в этой системе?

4.1 Точка выхода. Из дивидендных акций стоит выходить лишь тогда, когда бизнес компании (на основании фундаментальных показателей) начинает приходить в конкретный упадок и вы не видите дальнейших перспектив. Это ответ всем любителям обсудить такие истории, как Nokia, Kodak, Xerox. Если вы понимаете суть их бизнеса и понимаете по отчетам, что прибыль и его перспективы падают, то стоит задуматься о том, чтобы выйти из такого бизнеса. Я - это понимаю и принимаю в рамках своей долгосрочной стратегии. Да и разумную ребалансировку долгосрочных портфелей тоже никто не отменял. Я давно писал, что как только бизнес или технология устаревает, а продукт компании становится все менее и менее востребованным по разным причинам (в том числе и прогресс), то из акции, как части этого уже неактуального бизнеса надо выходить. Прибыль компании будет падать. Если, конечно, она не изобретет новый продукт или не охватит новые рынки. Но тут решение каждый будет принимать сам, в зависимости от своей степени принятия риска.

Вот увидеть этот пока оптимальный момент для выхода, когда уже нет перспектив, но пока еще приемлемо платят по остаточному принципу - это уже навык/талант. Его можно и нужно развивать, и я этому учусь. Кстати, в обозримом будущем попробую разобрать как раз похожие мысли применительно к компании и акциям МТС. Там есть, над чем подумать.

4.2 А вот как понять, когда выходить из акций роста? Вот возьмем на примере Тесла - абсолютно убыточный многие годы проект, который "едет" и развивается лишь на дотациях и зеленой истерии и финансировании этого направления зелеными бумажками. Сам бизнес производства и продажи автомобилей приносит лишь убытки. Но акции при этом в цене растут. Были 600 баксов, были 800, были 1.200 недавно.

Все инвесторы (не спекулянты, те кроме свечей ничего не знают) в курсе показателя P/E. Если очень грубо, то это окупаемость вложенных инвестиций. Т.е. через сколько лет вы ВЕРНЕТЕ свои вложения. Так вот, у той же Теслы P/E в моменте был равен 900. Это 900 лет!!!

Вы понимаете это? Люди вкладывают реальное бабло в якобы БИЗНЕС, который окупится через 900 лет!!! Кто тут собрался прожить 900 лет, чтобы выйти в ноль?.. О каком, к черту, бизнесе и прибылях идет речь-то?..

Вся цель - тупейшие спекуляции. Купить по 500, продать по 600. Купить по 800, продать по 850. Купить по 1.200 продать по 1.250. Причем продать не Маску, неа, фигушки. Он-то не баран. Он продает СВОИ акции. Продает как раз баранам, которые готовы брать по 1.200.

Наверное, нужны доказательства, чтобы было не так обидно? ОК.

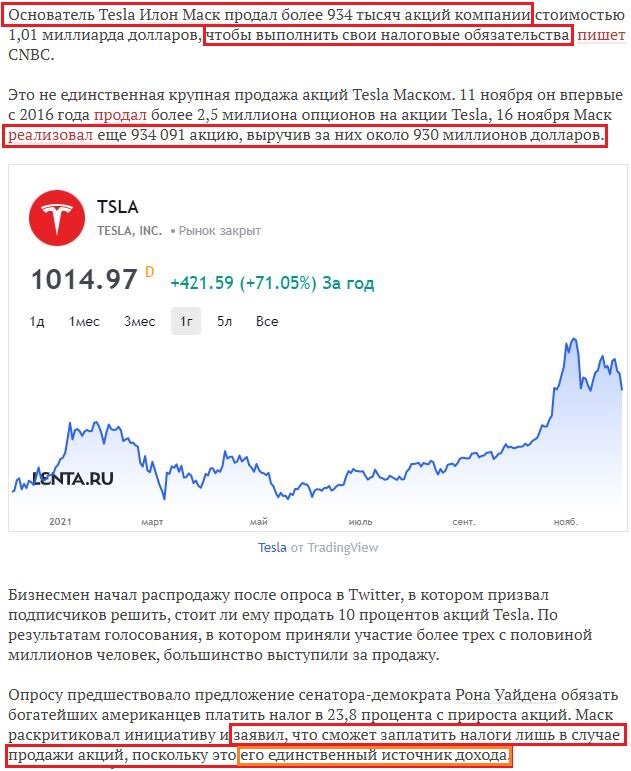

Знаете ли вы по крайней мере официальную причину продажи Маском (на секундочку, один из БОГАТЕЙШИХ людей планеты) своих акций? Чтоб ничего не переврать, выложу картинку-скрин. Подтверждение найдете на сотне сайтов по соответствующему запросу поиска.

Еще раз, народ. У БОГАТЕЙШЕГО человека ПЛАНЕТЫ НЕТ ДЕНЕГ, если он не продаст свои акции. ЕСТЬ АКЦИИ, НО НЕТ ДЕНЕГ. Ощущаете?

Что ж это за бизнес-то такой, при котором у ВЛАДЕЛЬЦА ОГРОМНОГО ПАКЕТА АКЦИЙ нет свободных денег?!.

Кто-то помнит, чтобы денег НЕ БЫЛО, например, у Дерипаски? Потанина? Мордашова? Лисина? У нормальных владельцев нормальных бизнесов? А вот у несчастного, но при этом богатейшего Маска нет денег. Пока он не продаст пакет акций. Что же делать мне с такими акциями?..

Кстати, тут еще вопросик: если Маск продает акции (ВЛАДЕЛЕЦ бизнеса с окупаемостью 800 лет!!!) продает акции по 1.200 баксов и чуть ниже, то КТО, КТО БЛИН это ПОКУПАЕТ??? Субъективное мнение: если Маск НЕ баран и он продает акции Теслы, то тот, кто покупает, тот - баран. Доказательство окончено. Сорямба.

Кстати, если вернуться к п.1., то в отличие от дивидендной доходности в рублях, которая равна на все акции, при продаже акций роста все продающие получают вообще разную доходность, т.к. при продаже большого пакета акций цена их падает. А прибыль - это разница между ценой покупки и (падающей) ценой продажи.

Ну и, кстати, адепты и фанаты Теслы ГОРДО заявляют, что в этом году P/E (который, напомню, окупаемость в годах) составляет "всего лишь" 300 единиц. Мрак. Но поржал. Аргумент, блин. Потеря потерь.

5. И еще один пункт, из прошлых историй в интернете. И он для меня прям ключевой во всей этой истории потенциального роста.

Сейчас не могу найти информацию, но новость широко гуляла в интернете. Вот год не помню... Но вроде еще задолго до марта 2020.

В общем, был какой-то владелец азиатской компании. Не уверен, что речь про Китай, может Тайвань. И ему принадлежал контрольный пакет акций, которые как-то прям дико росли, те самые любимые спекулянтами иксы.

Но в один день случился какой-то "упс", и акции компании условно за неделю растеряли 96% стоимости. И владелец из миллиардера превратился в тыкву с крайне небольшой суммой реальных денег. Кроме этого пакета акций по факту у него не было никакого капитала, но зато была куча активов, которые арестовали в рамках претензий по банкротству компании/бизнеса по оставшимся долгам и обязательствам.

Сюда же можно отнести фокусы уже современного Китая с его регулированием и вмешательством правительства в дела уже печально известных TAL, Alibaba, Tencent и прочие. И сюда же китайские фонды и ETF, на них основанные.

Как теперь из них получить прибыль? Ну или хотя бы не получить реальный убыток. Поделитесь? Мне реально интересно.

А то лично мне картинка видится как в анекдоте про бизнесмена: как из букв О Ж П и А можно собрать слово "прибыль"?

Лично мне часто пишут, что вот мол все упадет, и твои акции с твоим портфелем просядут на 30-40-50% (кстати, напомню, что после вчерашней статьи и добавленной в Правила Аксиомы 9 это писать не рекомендуется).

Так и что?.. Ну, допустим, упали они. Так оно у меня сейчас так в портфеле. Открывайте любую статью о пополнении с сентября, там скрины портфеля. Все металлурги с момента новости о НДПИ в виртуальном убытке. И это при том, что я Северсталь в свое время покупал вообще на хаях по 1.800 рублей. А Полиметалл в порфтель и -25% давал. ТАК И ЧТО?..

Что изменилось в том факте, что я весь год получал, получаю и буду получать рекордные дивиденды от металлургов, которые буду реинвестировать и покупать новые и новые акции? Которые в следующем году и дальше мне принесут новые дивиденды.

В чем на ваш взгляд может быть мой убыток, если я не собираюсь продавать свои долгосрочные акции ближайшие лет 10 минимум ни по текущим, ни по будущим ценам, а дивиденды при этом будут расти?

А вот как могли или могут зарабатывать на падении те, кто покупал акции роста? Ведь вот их цена всегда падает прям вместе с рынком. Можно смело глядеть март 2020. А те же металлурги в ноябре снижались несильно на фоне снижения прочих акции ММВБ с учетом предстоящих рекордных дивидендных выплат декабре.

Автор блога "Пенсионный блог "Кубышка" всю просадку аж на 30% в марте 2020 и после нее, получал стабильные дивидендные выплаты. Которые продолжал реинвестировать и покупать новые акции. Что бы он делал, если б у него были акции роста, которые шлепнулись на 30%?..

Что бы ему пришлось делать со своим портфелем, когда он выйдет на пенсию и ему придется жить на эту самую пенсию и с накопленного капитала? Продавать акции и проедать капитал? В этом, получается, суть инвестирования в акции роста? А если он проживет еще 50 лет? Хватит ли ему накопленных 7-10-15 миллионов? И что делать, если нет?..

Поясните. Я реально не понимаю.

А пока вы думаете над ответом, лично я продолжу покупать прозрачные и понятные дивидендные акции успешных российских компаний, имеющих перспективы развития и роста прибыли, а не цены акций. И следом за этой растущей прибылью я буду долгие годы получать растущие на долгосроке дивиденды на растущее количество штук.

Гимн долгосрочного инвестора в "Инвестиционной опере" гласит:

"Я в кризис дивиденды получаю". Это и есть для меня и моей стратегии сама суть инвестирования. Пассивный растущий доход с капитала.

А обгонять всякие S&P и делать иксы - мне ни к чему. У меня другие цели.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.