Газпром раскрыл операционные и финансовые результаты по МСФО за 9 месяцев 2021 года.

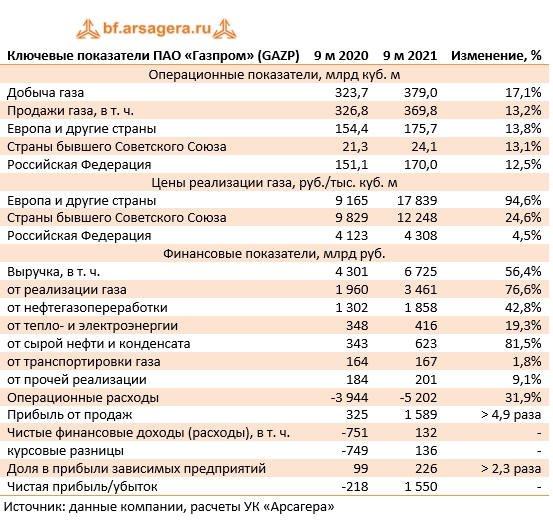

Добыча газа компанией выросла на 17,1% до 379,0 млрд куб. м. Столь же сильную динамику показали продажи газа, прибавившие 13,2%; при этом увеличение объемов реализации произошло во всех географических сегментах присутствия компании. Основными причинами такой динамики стали холодная зима, снижение запасов газа в хранилищах и постепенное восстановление деловой активности в Европе, вызванное последствиями пандемии коронавируса.

Экспортные рублевые цены на газ, поставляемый в Европу и другие страны, подскочили почти вдвое. В результате чистая выручка от экспорта газа в Европу выросла почти вдвое до 2,5 трлн руб.

Рублевые цены на газ, поставляемый в страны ближнего зарубежья, выросли на четверть. В результате доходы от реализации газа в страны ближнего зарубежья выросли на 34,0% до 267,3 млрд руб.

Что же касается российского сегмента, то и здесь увеличение рублевых цен реализации (+4,5%) было поддержано ростом объемов продаж газа в натуральном выражении (+12,5%). В итоге выручка от продаж на территории России увеличилась на 17,6%, составив 732,6 млрд руб.

Наряду с ключевой статьей выручки рост продемонстрировали и прочие статьи доходов по причине увеличения как ценовых, так и операционных показателей. Особенно сильный рост показали доходы от продажи нефти и конденсата (+81,5%). В итоге общая выручка Газпрома выросла более чем в полтора раза, составив 6,7 трлн руб.

Операционные расходы компании увеличились на 31,9%, составив 5,2 трлн руб.

В разрезе статей затрат отметим увеличение расходов на покупку нефти (+144,0%) и газа (+61,5%) на фоне возросших цен на нефть и газ, закупаемых у внешних поставщиков. Расходы по налогам, кроме налога на прибыль увеличились на 22,0%, прежде всего, из-за роста отчислений по НДПИ (+65,9%). По строке акцизы компания отразила доход в сумме 7,0 млрд руб. по сравнению с расходом в размере 195,1 млрд руб. за аналогичный период прошлого года. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке, а также получением инвестиционной надбавки.

Среди прочих статей затрат обращает на себя внимание отрицательный нетто-результат по операциям с производными финансовыми инструментами, составивший 180,0 млрд руб. на фоне резкого роста цен на европейском рынке природного газа.

С учетом полученных отрицательных курсовых разниц по операционным статьям в размере 56,4 млрд руб. прибыль от продаж выросла почти в пять раз, составив 1,6 трлн руб.

По линии финансовых статей компания отразила прибыль по курсовым разницам в размере 135,6 млрд руб., связанный с переоценкой валютной части активов и пассивов. Общий долг компании составил 4,8 трлн руб., а его обслуживание обошлось компании в 52,9 млрд руб. Добавим, что эта сумма превысила проценты к получению, составившие 48,9 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде увеличилась более чем вдвое до 226,0 млрд руб., что было обусловлено увеличением доли в прибыли «Газпромбанк» и его дочерних организаций, АО «Арктикгаз» и ПАО «НГК «Славнефть» и его дочерних организаций.

В итоге Газпром зафиксировал чистую прибыль в размере 1,55 трлн руб. против убытка годом ранее. При этом прибыль по итогам третьего квартала составила 581,8 млрд руб. Скорректированная чистая прибыль, берущаяся в качестве базы для определения дивидендных выплат, составила 1,4 трлн руб., что подразумевает накопленный дивиденд в размере 29,71 руб. на акцию.

Мы ожидаем, что на фоне роста объемов экспорта и цен на газ четвертый квартал станет самым сильным в текущем году, а значение чистой прибыли впервые в истории превысит 2 трлн руб. С учетом представленных прогнозов по экспортным ценам, мы ожидаем, что совокупный дивиденд по акциям Газпрома в ближайшие два года может составить около 100 руб. на акцию. Вместе с тем самым эффективным способом привести котировки компании в соответствие с достигнутыми экономическими результатами, на наш взгляд, по-прежнему остается выкуп акций с их последующим погашением. Подобный инструмент с успехом используют крупнейшие мировые нефтегазовые компании как способ увеличения собственного ROE и доходов акционеров.

По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

На данный момент акции компании торгуются исходя из P/BV 2021 около 0,5 и остаются одним из наших приоритетов в нефтегазовом секторе.

______________________________________________________________

Скачать книгу "Заметки в инвестировании"

Смотреть курс лекций об инвестировании

Наш телеграмм-канал t.me/arsageranews