Точка безубыточности - это объём продаж товаров или услуг, при котором доход компании равен её затратам. Когда пройдена точка безубыточности и убытки будут покрыты, следующий объём выпуска (реализации) будет приносить прибыль.

Точку безубыточности рассчитывают и анализируют для того, чтобы спрогнозировать и проанализировать:

- необходимый уровень объема производства, реализации продукции, прибыли и убытков;

- обоснование ценовой политики;

Все вышеуказанные действия помогают руководителям и собственникам контролировать финансовую устойчивость предприятия.

***

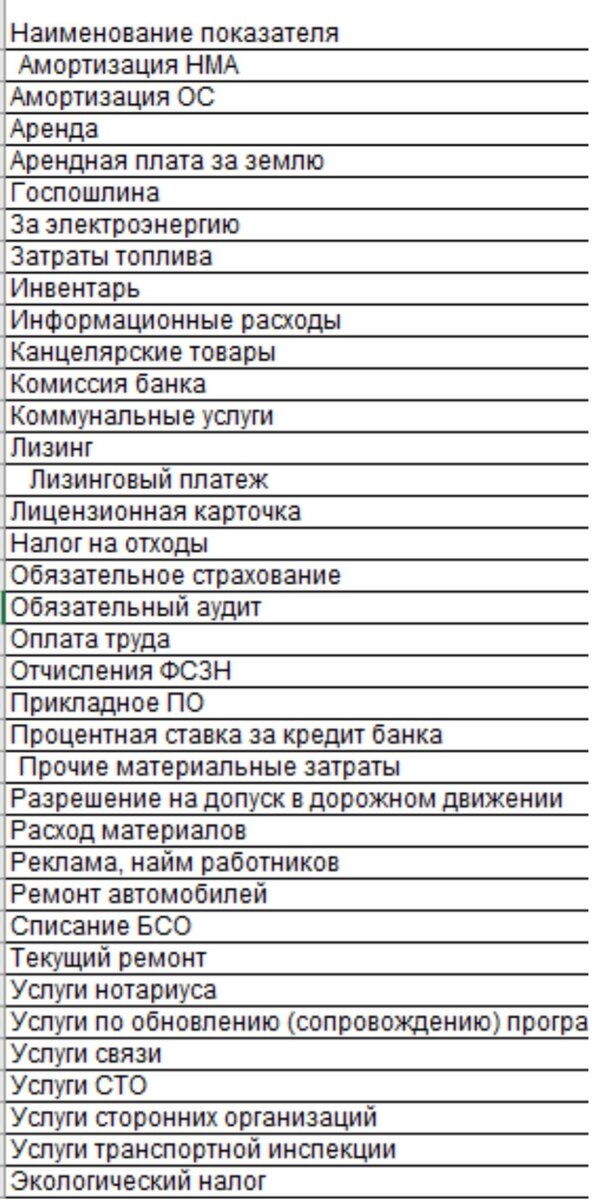

В таблице 3.2.1. приведены примеры расходов, которые можно отнести к постоянным (данные этой таблицы повторятся в публикации для расчёта накладных расходов в калькуляции по грузоперевозкам).

Или точнее - к условно-постоянным. Если в компании разработан локальный документ по Управленческому учёту, то в нём должно быть конкретно отражено, какие из расходов постоянные, а какие переменные. В зависимости от ситуаций некоторые из расходов периодически могут менять статус с постоянных на переменные и наоборот.

Если компания производит большой ассортимент продукции и проверить каждую позицию затратной части невозможно, то лучшим решением будет использовать данные бухгалтерского учёта. Это 26 счёт, где находятся общехозяйственные расходы. И 25 счёт, где находятся общепроизводственные расходы. Если с 26 мы берём все расходы, то 25 необходимо хотя бы частично проанализировать и понять будут ли они меняться в зависимости от объёмов выпуска.

Постоянные затраты представляют собой издержки, которые не меняются при изменении объема производства предприятия.

***

В примерах ниже будет приведён расчет точки безубыточности.

Мы определим её значение:

1) В натуральном выражении (в единицах продукции).

2) В денежном выражении (объем продаж или выручка);

Для точного расчёта точки безубыточности в натуральном выражении более верный расчёт будет при варианте, где производят или продают одну позицию изделий (товаров) или несколько позиций одинаковых в ценовом диапазоне и имеющих почти равные затратные части в переменных расходах.

Но такие ситуации встречаются редко: многие компании производят или продают десятки, а то и сотни наименований позиций изделий (товаров) ежемесячно.

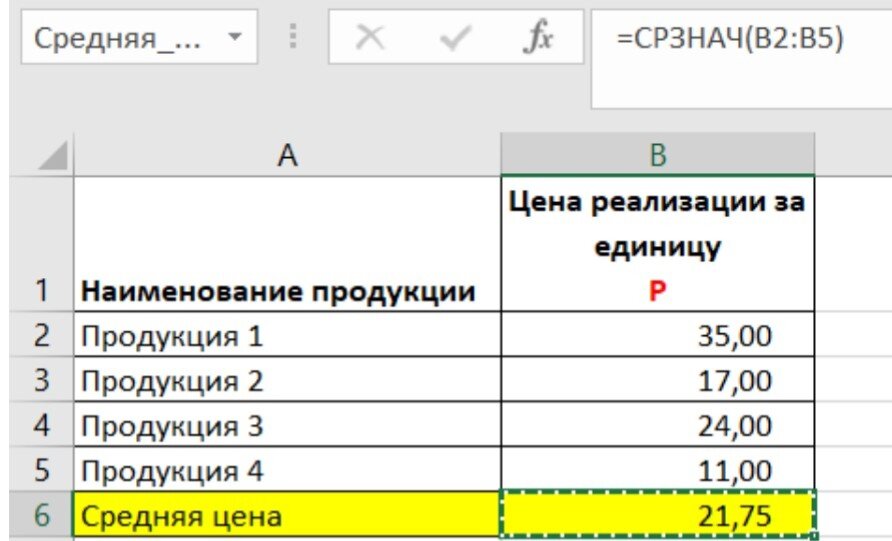

Рассмотрим вариант усреднённых цен и усреднённых затрат.

Данные содержатся в таблицах 3.2.2. и 3.2.3.

Для подсчёта значения в таблице использована формула:

=СРЗНАЧ(B2:B5)

Для подсчёта средних переменных значений на сырьё, труд и прочих также использована формула СРЗНАЧ, а в ячейке С18 содержится формула, суммирующая все три показателя:

=СУММ(B16:D16)

Усреднённые варианты расчётов исключают вопрос: Почему у нас в разные месяцы разная точка безубыточности?

Несколько лет назад на собеседовании руководитель строительной компании сказал:

Мой предыдущий сотрудник считает мне каждый месяц разные точки безубыточности...

Если руководителю нужна постоянная точка безубыточности, то считаем с усреднёнными ценами и затратами плюс с не меняющимися постоянными расходами.

***

На примерах таблиц 3.2.2., 3.2.3. и в тех таблицах, что будут размещены ниже: в ячейках с примерами чисел, жёлтым цветом выделены те, в которых находятся формулы.

Мы можете защитить лист, как мы уже рассматривали в главе 3.1. Защита листа поможет от случайных изменений формул.

***

Также, чтобы понимать наши формулы, присвоим имена для некоторых ячеек.

Порядок присвоения имён:

Правой кнопкой мышки щёлкаем в нужной ячейке и выбираем Присвоить имя, как это показано в таблице 3.2.4.

В таблице 3.2.5. показан вариант присвоения имени.

Для диапазона:

=ТБ!$B$6

Присвоим имя:

Средняя_цена_реализации.

Теперь переходим в таблицу с данными Переменные расходы на одну единицу продукции.

Для диапазона:

=ТБ!$C$18

Присвоим имя:

Средние_переменные_расходы.

Для диапазона с постоянными расходами:

=ТБ!$G$1

Присвоим имя:

Постоянные_расходы.

В таблице 3.2.6. показано, можно вставить примечание к ячейке с определённой информацией.

Наше примечание означает:

Ввести число постоянных расходов в условных единицах или ввести формулу-ссылку на другую таблицу, где содержится полная расшифровка этих расходов.

В данном примере введено число 100 000 условных единиц.

***

После того, как у нас присвоены имена ячейкам, в которых содержится нужная информация, переходим к расчёту точки безубыточности в натуральном выражении.

Формула для расчёта:

CVP нат= Постоянные расходы / (Цена реализации единицы товара - Переменные расходы на единицу товара).

Формула в нашем примере:

Используем формулу, которая дополнительно показана в таблице 3.2.7.:

=ОКРУГЛВВЕРХ(Постоянные_расходы/(Средняя_цена_реализации-Средние_переменные_расходы);0)

После этого, присваиваем имя для ячейки Точки безубыточности в натуральном выражении.

Для диапазона:

=ТБ!$G$4

Присвоим имя:

Точка_безубыточности_нат

Переходим к расчёту точки безубыточности в денежном выражении.

Формула для расчёта:

CVP ден = CVP нат * Цену реализации единицы товара.

Формула в нашем примере.

Используем формулу, которая дополнительно показана в таблице 3.2.8.:

=Точка_безубыточности_нат*Средняя_цена_реализации

Также, присваиваем имя для ячейки Точки безубыточности в денежном выражении.

Для диапазона:

=ТБ!$G$5

Присвоим имя:

Точка_безубыточности_ден

На примере выше был рассмотрен вариант расчёта точки безубыточности сначала в натуральном выражении, затем в денежном.

***

Теперь возьмём вариант расчёта только в денежном выражении.

Нередко нет смысла считать усреднённую цену и усреднённые затраты, потому что одно изделие может быть выпущено в количестве одной единицы измерения, а другое в тысячах единиц.

Во втором варианте рассмотрим, как поступить в случае большого ассортимента продукции.

Приводим наши данные к планируемым (или фактическим) объёмам по каждой позиции.

В таблице 3.2.9. добавлен столбец С, в который, предположительно, внесена информация, которая поступила от специалистов отдела продаж. В отделе продаж запланировано сколько изделий, сколько они смогут реализовать в конкретном периоде.

Зная цены, по которым эти изделия будут проданы, в столбце D производим расчёт ожидаемой выручки.

Для дальнейших расчётов с использованием ячейки D6 мы можем изменить её имя (Итого_выручка), или оставить прежним.

И для ячейки D16 мы можем изменить её имя (Итого_переменные_расходы), или оставить прежним.

В таблице 3.2.11. представлены расчёты Точки безубыточности в денежном выражении.

Значения TR, TFC и TVC выделены в таблицах красным цветом.

Вариант расчёта в денежном выражении.

TR * TFC = D6*Постоянные_расходы = Итого_выручка*Постоянные_расходы

TR - TVC = D6-F16 = Итого_выручка-Итого_переменные_расходы

ВЕР ден =H2/H3 = H2/Марж.доход

Расчёт через маржинальный доход.

MR =H3 =Марж.доход

KMR =H7/D6 =МДоход/Итого_выручка

ВЕР ден =Постоянные_расходы/H8 = Постоянные_расходы/Коэф_марж_дохода

Результаты двух последних расчётов совпадают. Но они не будут совпадать с первым вариантом, где были применены усреднённые показатели.

***

Рассмотрим ситуацию, когда в компании могут выпустить по 3000 единиц изделий первых трёх наименований. А изделий четвёртого наименования - по необходимости от единицы до миллиона.

Образец задачи для дальнейшего расчёта представлен в таблице 3.2.12.

Нам необходимо рассчитать точку безубыточности по заданному условию.

Используем функцию Поиск решения.

Для того, чтобы функция была доступна, необходимо выполнить следующие действия:

Нажимаем Файл;

Выбираем Параметры;

Настройки;

Управление, Настройки Excel, Перейти;

Активируем Поиск решения, как показано в таблице 3.2.13;

ОК.

Активированная функция находится в Данные, как показано в таблице 3.2.14.

Теперь рассмотрим такую ситуацию, что нам необходимо установить точку безубыточности, которая в поставленном условии составляет 270 000 денежных условных единиц.

Компания будет производить первые три позиции по три тысячи единиц. А количество четвёртого изделия может быть любым. В нашем случае: решение по четвёртого изделия дало результат равный 3 689 единиц с выручкой 40 579 условных денежных единиц.

Рассмотрим ещё один пример,

В таблице 3.2.17. представлен вариант плановых показателей по выпуску.

Используя функцию Поиск решения, задаём как показано в таблице 3.2.18. , условие для точки безубыточности 300 000 денежных единиц. В данном случае, изменять количество изделий будем по первой позиции.

После выполнения действий, функция, как показано в таблице 3.2.19., уменьшила наше значение по первой позиции с 800 до 365 единиц изделий.

Произведя расчёт точки безубыточности, мы определили, не ниже какого объёма изделий/продукции необходимо производить/продавать.

На основании произведённых расчётов, компания рассматривает варианты увеличения выпуска и продаж, снижения затрат или увеличения цены.

При увеличении объёма производства в натуральном выражении, доля постоянных затрат уменьшается в денежном выражении на единицу изделий.

Постоянные затраты представляют собой издержки, которые не меняются при изменении объема производства предприятия. Но, если объём производства не достигает точки безубыточности, то стоит потратить время, чтобы повлиять на результаты:

- пересмотреть постоянные затраты;

- рассмотреть возможность поиска сбыта по более высоким ценам;

- искать поставщиков, которые предоставят более выгодные для компании цены на сырьё.

И вариант из практики:

У компании были убытки по конкретной сделке. Заработная плата рабочих с налогами была выше, чем выручка от покупателя по этой позиции. Решение вопроса было найдено после анализа первичных документов.