Какие нюансы влияют на отражение в учете товаров и услуг

В хозяйственной деятельности любой компании регулярно или периодически возникает необходимость в приобретении товаров и (или) услуг у сторонних продавцов (исполнителей, поставщиков). Если материальные ценности приобретаются в торговой сети, с точки зрения продавца они все являются товаром. Однако при оприходовании покупки на счетах учета компании (покупателя) необходимо правильно классифицировать ее в качестве:

- товара для перепродажи (счет 41 «Товары»);

- основного средства (счета 08 «Вложения во внеоборотные активы», 01 «Основные средства»);

- МПЗ (счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»).

С 2021 года обязателен к применению новый стандарт ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено. Как учитывать товары по правилам ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

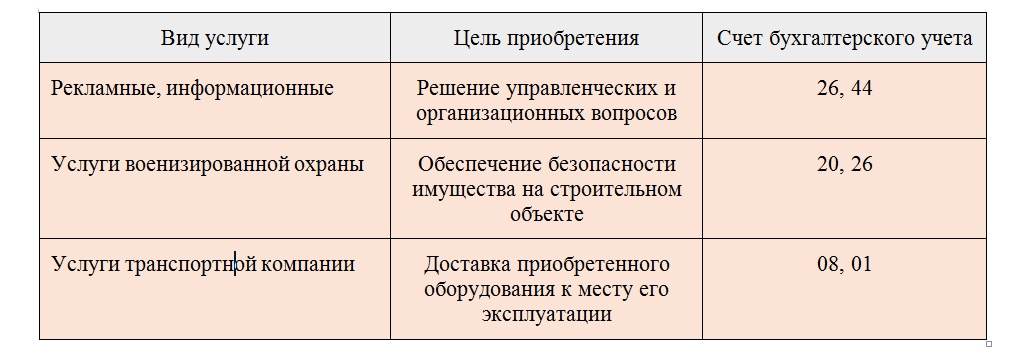

Также неоднозначно дело обстоит с покупкой услуг. Здесь определяющим учетным фактором является цель их приобретения. Например:

В каждом случае проводки при покупке товаров и услуг будут различными.

Что такое услуга и какие виды услуг существуют, узнайте из этого материала.

Основные бухгалтерские проводки по покупке товаров и услуг (пример)

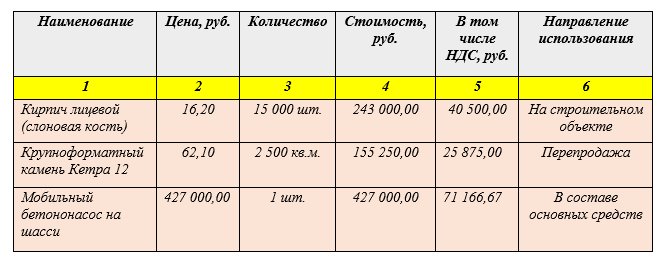

Разобраться с проводками по поступлению товаров и услуг нам поможет пример.

ООО «Производственная компания» закупило у своего поставщика (крупной торговой сети) следующие товары:

Для доставки бетононасоса компания воспользовалась услугами транспортной компании ПАО «Помощник». Учитывая дальность перемещения и крупногабаритность груза, стоимость своей услуги ПАО «Помощник» оценило в 45 490 руб. (без НДС).

Бухгалтер ООО «Производственная компания» учел запланированные направления использования закупленных ценностей (графа 6) и произвел следующие бухгалтерские проводки по поступлению товаров и услуг:

Может ли продавец оформить один УПД на товары и услуги, расскажем в этой публикации.

Когда товары нужно учитывать за балансом

Случаются ситуации, когда на территории компании находятся ценности других лиц. Например, при приемке товара выявлен брак — пока товар не заберет поставщик, покупатель обязан обеспечить его сохранность (п. 1 ст. 514 ГК РФ). Или компания оказывает услуги по хранению товара. В таких случаях материальная ценность, не относящаяся к собственному имуществу компании, подлежит забалансовому учету.

Проводки для оприходования товаров за балансом будут следующие:

Можно ли принять к вычету НДС по товарам, учитываемым за балансом, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что нужно учитывать на забалансовых счетах и как накажут компанию, если забалансовый учет не организован, узнайте из этого материала.

Итоги

Основная проводка при поступлении товаров: Дт 41 «Товары» Кт 60 «Расчеты с поставщиками и подрядчиками». Если же приобретенная в качестве товара ценность будет использована в деятельности компании, то ее необходимо отразить по дебету счета 10 «Материалы» или на счетах учета внеоборотных активов. Порядок отражения приобретенной услуги зависит от ее назначения и может отражаться по дебету счетов учета затрат или включаться в первоначальную стоимость актива.