В далеком 2004 году мне было около 20 лет. Я работала помощником бухгалтера с зарплатой, как помнится, 12 000 рублей. И мне понадобилось оформить кредит.

Выбор мой пал на банк Райффайзен. Сумму мне одобрили около 100 000 рублей, возможно больше. С погашением в течение 3 лет. Ежемесячный платеж около 3 500 рублей.

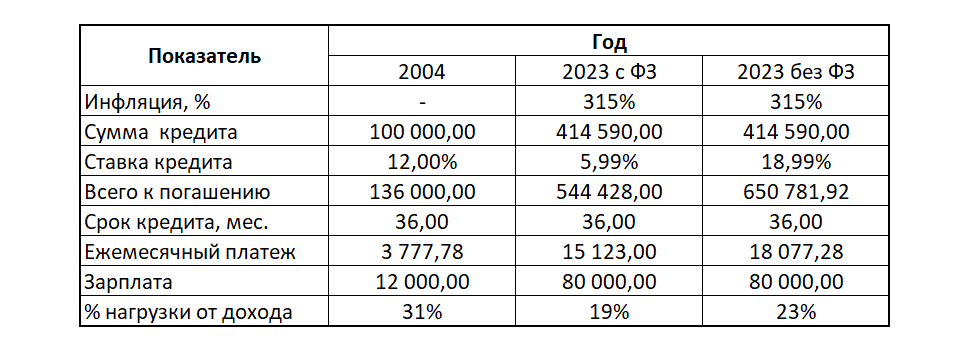

Так вот, 100 тысяч в то время, это больше 400 тысяч на сегодняшний день с учетом инфляции в 315% (!!!) за 19 лет:

И если бы я сегодня взяла кредит в сумме 414 тысяч, то ежемесячный платеж составил бы 15 123 рубля против 3 777,78 рублей в 2004 году. При нынешнем доходе в 80 тысяч эта статья затрат будет занимать 19% (столбец с ФЗ) по сравнению с 2004 годом в 31%. То есть сегодня кредит был бы для меня по сути выгодней.

Для расчета текущих условий воспользовалась предложением того же самого Райффайзена. На сегодняшний день банк предлагает кредит по ставке 18.99% без финансовой защиты и ставку 5,99% и ежемесячным платежом 15 123 рубля с финансовой защитой.

Как видно из расчетной таблицы Excel, оформить кредит с финансовой защитой выгодней. По крайней мере по данным с официального сайта банка. А дальше - внимательно читать условия и то, что написано мелким шрифтом!

История с моим первым и последним на сегодняшний день кредитом закончилась не очень хорошо. Но вовремя ☝️

Спасибо жизненному опыту, что сегодня я могу просчитать наперед свои возможности. Теперь я кредитов не боюсь, но считаю, что можно обойтись и без них, если очень захотеть. В прошлом году, к примеру, оплатила себе обучение стоимостью 295 тысяч за 9 месяцев. Без кредитования. Только холодный расчет и бюджет. Но если возникнет необходимость "здесь и сейчас", то для себя я выработала жесткие правила:

Что нельзя делать, когда хочется кредитоваться:

- Нельзя надеяться на кого-то, что-то, и другие оправдательные вещи;

- Нельзя думать эмоциями;

- Нельзя думать о кредите, если нет четкого плана по доходам и расходам.

Что необходимо делать, когда необходимо кредитоваться:

- Рассчитывать только на себя;

- Иметь точный и рассчитанный план погашения кредита, и еще один запасной;

- Иметь бюджет доходов и расходов на период погашения кредита. Несмотря ни на что следовать ему.

А сколько раз вы брали кредит?

Всем добра и неснижаемого остатка на карте 150 000 рублей. Финансовая Аналитичка.