Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

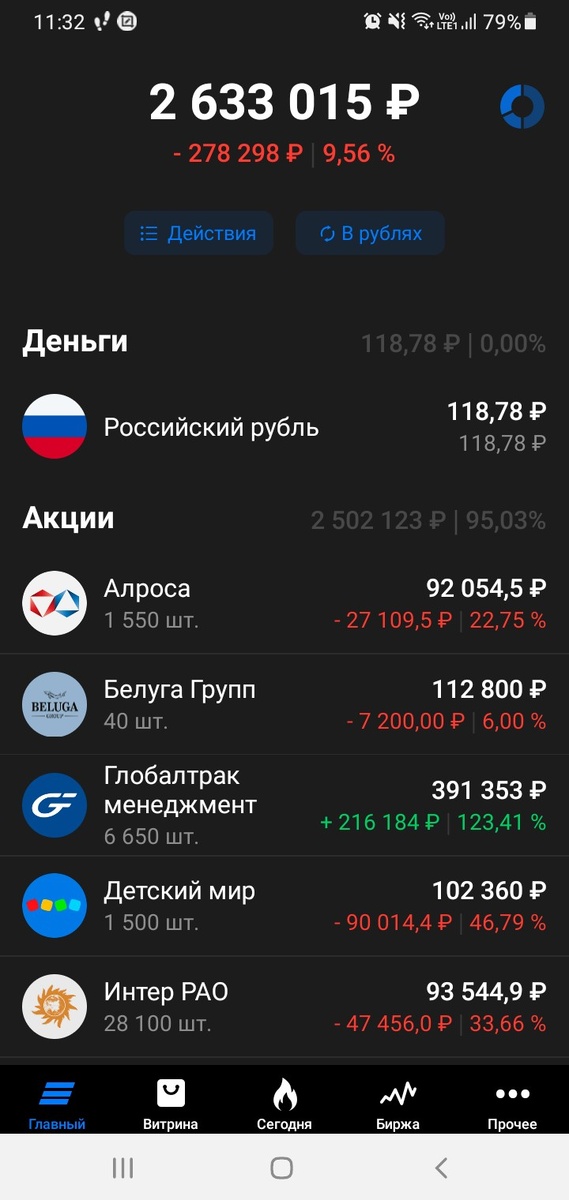

Подошла к завершению 67я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель по итогам недели просел на 107 тысяч. Особенно ему досталось во вторник и среду.

На прошедшей неделе совершила пару символических покупок –

на оставшиеся на счете после прошлой недели +900 приобрела 1 лот ИнтерРАО и 5 акций НПК ОВК. С ИнтерРАО был расчет, что на очередные 5 тыс. планового ежедвухнедельного взноса приобрету еще 14 лотов ИнтерРАО и общее количество будет кратно 5 (ну нравятся мне красивые цифры в портфеле : ).

Но тут попалась на глаза новость по банку непрофильных активов «Траст». Может кто помнит рекламу этого банка с Брюсом Уиллисом

В общем потом была санация банковской системы ЦБ РФ, банкротства, посадки и прочее, банк «Траст» не стали ликвидировать, а сделали из него держателя проблемных активов сохраняя контроль за банком со стороны ЦБ РФ. Помимо всего прочего отошли к нему и акции НПК ОВК. И вот собственно новость:

«Соколов сказал, что пакет в Объединенной Вагонной Компании банк также может продать в этом году».

Ранее продажа акций ОВК принадлежащих Трасту планировалась году в 2025м, а вот сейчас планы сдвинулись. И поскольку продает активы Траст не абы как, а с выгодой, если продажа будет в этом году то и цена должна прилично вырасти т.к. приобретались акции Трастом что-то в районе 400 рублей, насколько помню. Ну и собственно обстановка на самом НПК ОВК, которую видно в первую очередь по новостям с Тихвинского вагоностроительного завода куда аж целый губернатор Ленобласти наведался и рассказал, что ОВК просил у него…нет, не денег из бюджета, а кадры, 1000 специалистов для производства.

А занять их будет чем поскольку ситуация с заказами и с производством в сравнении с прошлым годом, когда его пришлось приостанавливать из-за проблемы с подшипниками решена, заказа законтрактованы на несколько лет + и конкурент в лице Уралвагонзавода сместил производство в несколько иную сферу. Косвенно улучшение положения ОВК подтверждается и возобновлением лизинга вагонов.

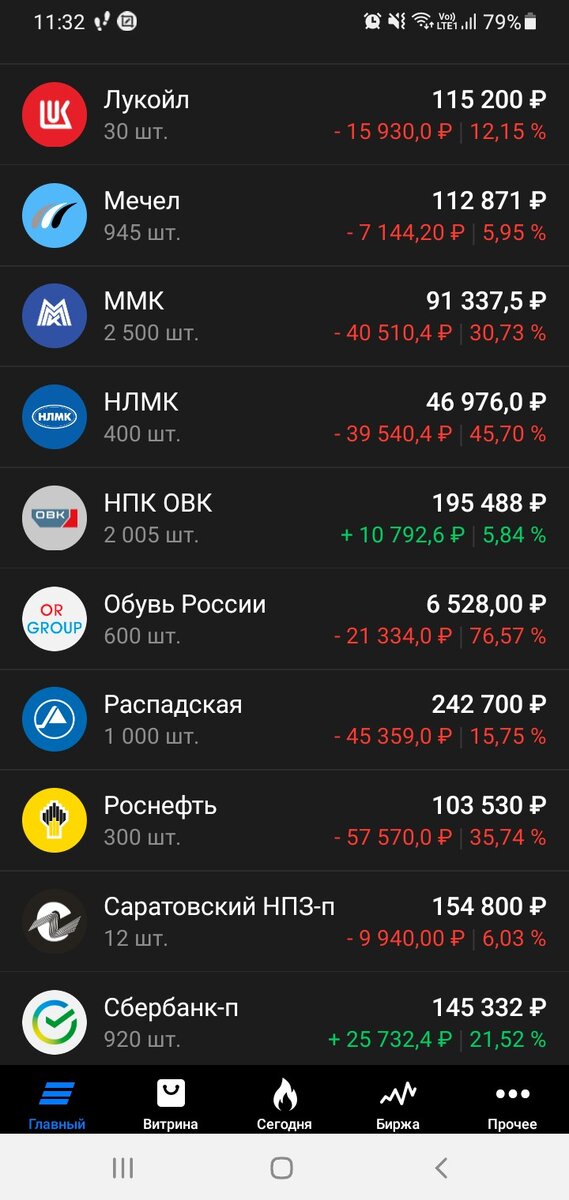

В общем осталось дождаться отчетности по МСФО за 2022 год и увидеть или не увидеть подтверждение моих оптимистичных ожиданий роста стоимости акций. Но если отчет выйдет хорошим, и цена акций может вырасти, а мне и сейчас то жалко докупать в районе 100 рублей помня, что совсем недавно акции по 50 примерно были в свободной продаже. Ну да ладно, 100 рублей тоже приемлемая цена поэтому буду закупаться и по 100. Проблема в свободном «кэше».

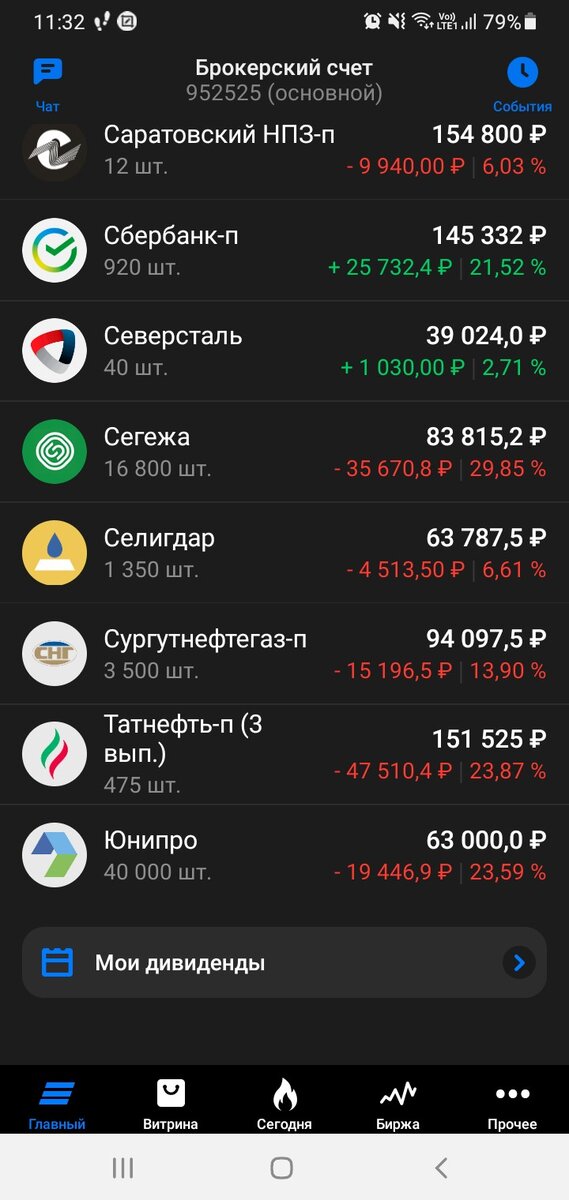

Кроме очередного планового внесения на следующей неделе в 5 тыс. и первых купонов по облигациям аж в 200 р. его нет. Из вариантов видимо остается частичное закрытие позиции по ГТМ, которое все-таки подросло за +100% и может быть продажа Северстали в небольшой плюс. Облигации исходя из своих же правил трогать не буду ни при каких обстоятельствах, они будут лежать до погашения. Аналогично и со Сбером – это эмитент из «списка восьми» (теперь уже семи после продажи Позитив Технолоджис)

и время продажи для Сбера еще не наступило. Поэтому видимо по ГТМ позицию подсокращу в пользу ОВК.

Что у нас еще интересного по портфелю за неделю? Снова появились разговоры об оптимизации структуры НЛМК путем продажи части активов. При чем не зарубежных, что по нынешним временам вполне себе обосновано, а именно российских.

Снова, т.к. такой вопрос руководством НЛМК поднимался ранее в 2020 году, но тогда речь шла о продаже активов в Свердловской области, еще Иосифа Виссарионовича живым видевших, а вот сейчас к ним добавился Калужский электрометаллургический завод который немногим старше моих котиков, т.е. вполне себе современное производство.

Особо покупателей тогда не нашлось на уральский антиквариат поэтому сейчас к ним добавился калужский актив НЛМК. Лично мне это говорит о том, что не так уж все радужно у НЛМК как рисуется некоторым преданным адептам данной компании, не от хорошей жизни Британия в войну меняла территории на старые американские эсминцы и не от хорошей жизни НЛМК меняет современное производство на деньги, видимо долговая нагрузка все же дает о себе знать. Ну посмотрим так ли это, может ошибаюсь и с долгом у НЛМК все хорошо и увидим еще спецдивиденды от продажи. Ну по крайней мере совет директоров объявит о них, а акционеры потом не утвердят : )

Из хорошего еще у нас отчетность Юнипро появилась за 2022 год

Выручка +20% к 2021 году, рост чистой прибыли в 2,6 раз. Шикарно, осталось дождаться, когда правительственная комиссия уже разрешит иностранным акционерам продажу акций Юнипроши нашим ребятам.

Ну и главная новость, пожалуй, это анонсированное на 21 февраля выступление ВВП перед Федеральным собранием.

Чего только не начиталась в этих ваших интернетах о предстоящей повестке выступления – от присоединения Беларуси/Абхазии/Преднестровья до объявления вступления РФ в недавно открытую межгалактическую империю разумных ящеров.

Ну и где-то между этими версиями конечно новая частичная мобилизация проскальзывала. Лично мне, с учетом контекста видится, что каких-то сотрясений информационного поля 21 числа не произойдет, будет такое себе духоподъемное выступление благо обстановка в целом отличается в лучшую сторону от осени 2022 года. Но если допустим даже объявят новую мобилизацию

такого падения как было после первой не ожидаю – те, кто хотели свалить и все распродавали по любым ценам уже это сделали, частично эту новость уже отыграли на этой неделе. Ладно, не долго осталось ждать, скоро узнаем.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…