Аналитики в очередной раз скорректировали свои прогнозы по развитию рынка высокопроизводительных вычислений (HPC). Звучащие ещё с лета прошлого года высказывания, мол, уж через полгода-то ситуация с пандемией разрешится, становятся всё менее и менее уверенными. А осторожные предположения о возможных нарушениях цепочек поставок предположениями быть перестали. Однако не всё так плохо.

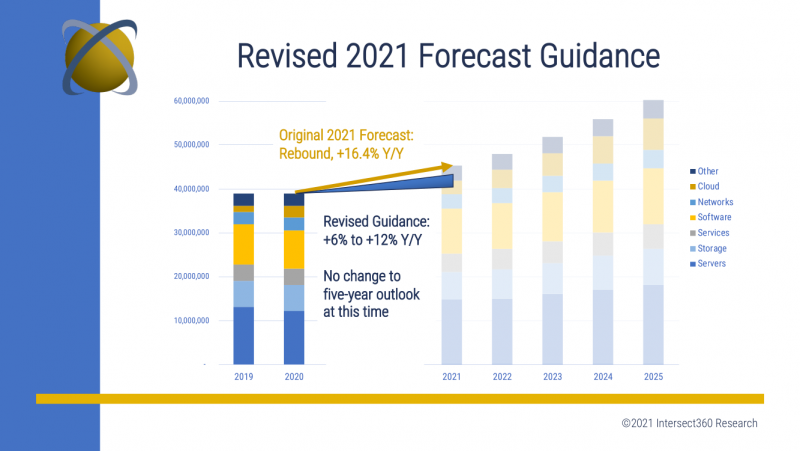

По оценкам Hyperion Research доходы рынка on-premise HPC-систем составили $27,283 млрд в 2020 году, что чуточку больше, чем в 2019 году ($26,979 млрд). Рынок «спасло» досрочное введение в эксплуатацию Fugaku. HPC в облаках принесли соответственно $4,3 и $3,91 млрд. Intersect360 Research приводит иные цифры (сразу с учётом облаков) по всему рынку — $38,9 млрд в 2020 году и $39 млрд в 2019-ом.

При этом оба агентства считают, что первая половина этого года была неплохой, а в целом рынок на пятилетнем отрезке ждёт рост. Intersect360 ожидает CAGR на уровне 9,1 % для всего рынка, и стремительный рост облаков c CAGR 22,8 %. Hyperion Research разделяет сегменты — рынок без учёта облаков ждёт CAGR 7,9 %, а конкретно для облаков этот показатель составит 16,7 %. Доля последних вырастет c 14 % до 19 %.

Несмотря на то, что подавляющее большинство нагрузок выполняется локально, облака используются всё чаще. Нередко для выноса некоторых задач, то есть в качестве временного «ускорителя». Однако есть небольшая доля пользователей, которая «живёт» исключительно в публичных облаках. Это в основном стартапы, а также организации, у которых в принципе нет и не было локальной HPC-инфраструктуры, и вряд ли таковая появится в обозримом будущем.

При этом меняются и сами подходы. Так, ещё летом было объявлено о создании гибридного суперкомпьютера для метеослужбы Великобритании, который получит как локальные машины HPE Cray EX, так и доступ к практически таким же системам в Microsoft Azure. Обратный пример — для АНБ будет развёрнут локальный HPC-комплекс с облачной моделью потребления в рамках HPE GreenLake. В обоих случаях речь идёт о десятилетних контрактах.

В облачном подходе даже к локальной инфраструктуре (см. пример Cambridge-1) должны быть заинтересованы и производители, и потребители, поскольку он позволяет упростить развёртывание, управление, миграцию и защиту нагрузок. Intersect360 Research отмечает ещё одну важную особенность: почти половина (49,5 %) нагрузок обычно масштабируется до 4 узлов, а максимум 16 узлов могут «освоить» лишь 55,8 %. Приложений, рассчитанных на 1000+ узлов, по данным опроса, набираются единицы процентов.

Похожие задачи по развёртыванию, управлению и защите стоят и перед другим направлением, отмеченным Hyperion Reseach. Речь о конвергенции периферийных вычислений и HPC. Идея сама по себе нова, она заключается в предобработке данных непосредственно вблизи их источника с дальнейшей отправкой кратно меньше обычного объёма информации в вышестоящий ЦОД. И здесь при определённом масштабе уже можно говорить об HPC-задачах.

Впрочем, оба агентства сходятся в том, что в ближайшие годы одним из ключевых факторов роста рынка станут экзафлопсные системы, но (как обычно) расходятся в методах оценки. Формально уже есть такие «призрачные» системы в Китае, но учитывать ли госзаказ, выполненный господрядчиком при оценке рынка? «Официально» экзафлопсные системы появятся в 2022 году. Для суперкомпьютеров, по оценкам Hyperion Research, CAGR на промежутке с 2020 по 2024 год составит 23,2 % — быстрому росту помогут единичные, но очень дорогие машины. Для HPC-систем среднего размера (от $3 млн) этот показатель составит 5,8 %, для малых (до $500 тыс.) — 8,6 %, а в среднем по всем трём сегментам — 10,1 %.

Сегмент малых систем, кажется, оказался наиболее уязвим к дефициту и росту цен. Впрочем, средняя продолжительность эксплуатации всех систем уже выросла с 3,8 до 4,2 лет. И, к слову, всё чаще можно слышать о т.н. «бустерах», относительно небольших системах, которые пристраиваются к имеющимся машинам для повышения общей производительности и запуска новых классов задач. Нетрудно догадаться, что чаще всего они включают различного рода ускорители — к 2024 году, согласно оценкам, их число в HPC-системах вырастет более чем в два раза.

И дело не только в адаптации ПО под ускорители, что долгое время было проблемой, но и повышенный интерес к машинному и глубокому обучению, которые дополняют традиционные задачи. ИИ-модели позволяют в некоторых случаях не только упростить подготовку входных и обработку выходных данных, но иногда и заменить обычные расчёты, пусть и ценой потери точности. Ускорители важны для области HPDA (High Performance Data Analysis), где ценна масштабная обработка больших объёмов данных, а не только вычисления как таковые.

И в ближайшие годы именно здесь будут происходить самые интересные события. Уже некоторое время идёт активная борьба между разработчиками различных типов ускорителей (строго говоря, не только для ИИ), а наиболее обеспеченные площадки закупают небольшие комплексы от разных вендоров, чтобы оценить возможности и выбрать один-два варианта для будущих систем. Это даже интереснее потенциальной борьбы x86-64 с Arm (нет, Fugaku всё ещё не в счёт) на фоне стагнации POWER.

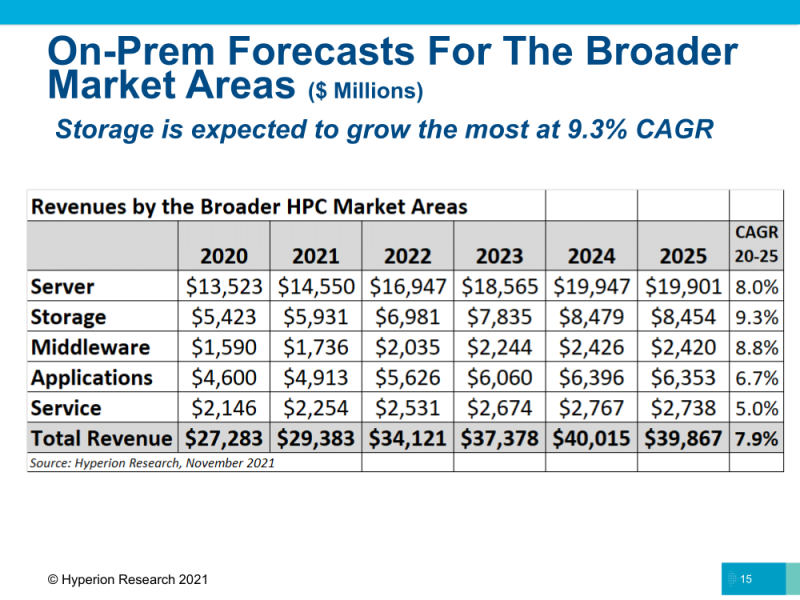

Ещё одна тенденция на рынке — как и прежде высокий темп прироста затрат на СХД, который, по данным Hyperion Research, в период с 2020 по 2025 год составит 9,3 %. Лидерами здесь являются Dell Technologies, HPE/Cray, IBM и DDN (единственный независимый поставщик именно СХД, а не систем в целом). Наиболее популярными ФС остаются NFS и Lustre. В облаках же CAGR за тот же период составит аж 17,3 % — на хранилища приходится треть от всех расходов на облака.

Тему интерконнектов оставим на следующий раз, поскольку тут изменений мало, а вот про приложения стоит сказать отдельно. На фоне остальных составляющих стоимости HPC-систем они не так велики, но всё равно важны. Intersect360 Research приводит два любопытных факта. Во-первых, аналитики отмечают рост open source решений, хотя и расходы на сторонние коммерческие приложения будут увеличиваться, и ПО собственной разработки будет значимым. Во-вторых, Python стал таким распространённым как C/C++.