Цена на золото выросла на 9% с локальных минимумов и акции золотодобытчиков оживились. Сегодня разберем Polymetal, посмотрим на новые проекты компании и оценим ее акции.

Polymetal — российский производитель золота и серебра. Компания работает преимущественно в Хабаровском крае, Магаданской области, а также в Казахстане.

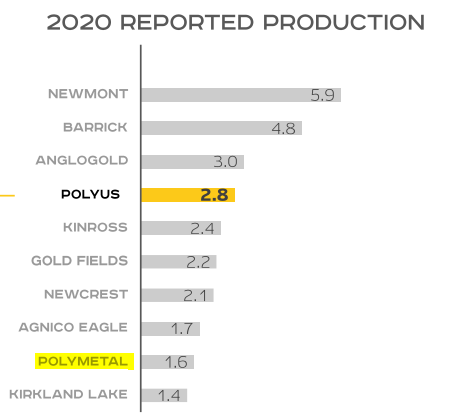

По объемам добычи золота «Полиметалл» на конец 2020 года находился на 9 месте в мире. В России компания занимает 2 место после Полюса.

По добыче серебра «Полиметалл» также входит в топ-10 по миру и находится на 8 месте.

Также у компании хорошие запасы руды, как по количеству, так и по качеству. Содержание металла в одной тонне руды — 3,8 при среднем значении по отрасли в 1,7.

У компании достаточно нетипичная для России структура акционерного капитала. В свободном обращении находится 75% акций, большая часть принадлежит западным фондам по типу Blackrock и Vanguard.

23,9% владеет группа «ИСТ» Александра Несиса, который является основателем «Полиметалла».

Инвестиционная группа PPF владеет 3,3% акций. На момент покупки группой еще управлял Петр Келлнер.

Производство

Производство золота за последние 5 лет выросло на 50%. А вот добыча серебра, наоборот, снизилась на 38%. Это связано с тем, что в последние годы компания не запускала новые проекты по добыче этого металла.

Помимо драгоценных металлов, компания также добывала медь и цинк. Это скорее были сопутствующие продукты, нежели попытка диверсифицировать бизнес. Их доля в выручке была менее 1%.

Финансовые результаты

Несмотря на то, что «Полиметалл» — один из крупнейших производителей серебра в мире, на долю этого металла приходится всего 15% от выручки.

Общий тренд положительный, этому способствует как рост производства золота, так и рост цен на продукцию.

Основные продажи компании приходятся на Россию и Казахстан, на страны, где сосредоточено основное производство.

Рентабельность любой сырьевой компании сильно зависит от цен на продукцию. В случае с «Полиметаллом» рентабельность в последние годы коррелирует с ценой на золото. На данный момент рентабельность EBITDA «Полиметалла» находится вблизи исторических максимумов и составляет 58%.

«Скачки» показателей рентабельности при стабильной цене на золото происходят из-за изменения затрат на добычу. Так, в 2017 году совокупные затраты выросли на фоне укрепления рубля и увеличения издержек на геологоразведку. В 1 полугодии 2021 года на затраты повлияли рост инвестиций и инфляции.

AISC – общие затраты на добычу 1 тройской унции золота.

TCC — операционные затраты на добычу 1 тройской унции золота.

Дивиденды

«Полиметалл» исторически имеет одну из самых больших див. доходностей в мире среди золотодобытчиков.

В середине 2020 года компания приняла новую дивидендную политику. Выплаты будут происходить по полугодиям. В 1-е полугодие компания платит 50% от скорректированной чистой прибыли, если долговая нагрузка в пределах нормы. За второе полугодие «Полиметалл» может заплатить или 50% от ЧП, или 100% свободного денежного потока, смотря какой показатель больше.

На протяжении всей своей дивидендной истории «Полиметалл» периодически платит специальный дивиденд. Чаще всего это происходило, когда свободный денежный поток превышал чистую прибыль, но были и исключения. Сейчас руководство планирует отказаться от этой практики и учитывать FCF в финальных дивидендах.

В последнее время FCF и 50% от чистой прибыли примерно равны. Однако в 2021 году ожидаются большие капитальные затраты, которые снизят свободный денежный поток. Скорее всего по итогам этого года компания возьмет за базу расчета дивидендов именно чистую прибыль.

По моим расчетам финальный дивиденд составит 0,9$ на акцию, годовая доходность получится 6,6%.

Сравнение с конкурентами

Для оценки сравнительным подходом были выбраны российские золотодобытчики.

*«Селигдар» перестал публиковать затраты на добычу

**Были взяты показатели материнской компании Nordgold

Мультипликаторы «Полиметалла» в основном находятся в районе среднеотраслевых. Затраты на добычу у компании одни из самых низких. Бесспорный лидер тут, конечно, «Полюс», который заполучил самые рентабельные месторождения.

По рентабельности EBITDA «Полиметалл» также находится на втором месте среди российских компаний.

Если сравнивать с российскими золотодобытчиками, то акции «Полиметалла» можно оценить в 1650 руб. за штуку.

Так как «Полиметалл» входит в топ-10 компаний по добыче в мире, есть смысл сравнить его мультипликаторы с мировыми лидерами отрасли.

- Kinross Gold — канадская золотодобывающая компания с активами по всему миру, в том числе и в России. Находится на 5 месте по добыче в мире.

- Barrick Gold — еще одна канадская компания, помимо золота еще добывает медь.

- AngloGold Ashanti — золотодобывающая компании, головной офис находится в Южной Африке, как и основные производственные мощности.

- Newmont Corporation — американская компания, которая на данный момент находится на 1 месте по добыче золота в мире.

В основном мультипликаторы «Полиметалла» выше среднеотраслевых, но сильно выделяется P/E. По рентабельности компания на уровне Kinross и Barrick.

Если сравнивать с иностранными компаниями, то акции «Полиметалла» можно оценить в 1525 руб. за штуку.

Прогноз

Недавно в ходе дня инвестора «Полиметалл» представил обновленный прогноз производства. Компания рассчитывает на рост в 16% к 2026 году. Достичь этого помогут новые проекты:

- Нежда — крупное месторождение, расположенное в Якутии. Производство планируют начать в 4 кв. 2021 года, а выход на производственную мощность произойдет в 2022 году.

- Прогноз — еще одно месторождение в Якутии, только добывать там будут серебро. После выхода на производственную мощность в 2026 году производство серебра вырастет на 6,5 млн унций. Это поддержит производство металла на фоне истощения старых активов.

- АГМК-2 (POX-2) — автоклав, который позволяет извлекать золотой концентрат из упорных руд. Такая же технология есть у «Петропавловска». «Полиметаллу» необходимы автоклавы, так как 55% его запасов — это упорные руды. Их можно просто продавать, тому же «Петропавловску» или Китаю. Но POX позволит переработать их и получить максимальную прибыль от дальнейшей продажи.

- Ведуга — золоторудное месторождение в Красноярском крае, содержит большое количество упорных руд. Старт производства намечен на 2025 год.

Упорная руда — золотосодержащая руда, которую невозможно переработать привычными способами. В России упорная руда составляет примерно треть общего количества.

Для упрощения подсчетов компания переводит серебро в золотой эквивалент в соотношении 80 к 1.

Я составил прогноз производства до 2030 года с учетом, что новые проекты выйдут на производственную мощность, а старые постепенно будут истощаться.

У «Полиметалла» есть у другие проекты, например, Викша — одно из самых больших месторождений металлов платиновой группы в мире. Однако инвестиционные решения по этим проектам пока не приняты, следовательно, в прогнозе они не учитываются.

Для реализации такого количества проектов понадобятся большие инвестиции. Как раз на 2021 год придется их основная часть.

Что касается стоимости золота, то я придерживаюсь прогноза Всемирного банка. Согласно ему золото будет подать в цене вплоть до 2030 года до отметки в 1653 долл. за унцию. Это будет происходить на фоне повышение ставок во всем мире и, в частности, в США. Подробнее описал факторы изменения стоимости золота тут.

Учитывая все вышесказанное, прогноз финансовых результатов выглядит следующим образом.

По методу дисконтированных денежных потоков «Полиметалл» можно оценить в 2041 руб. за акцию.

Итоговая оценка компании будет складывать из средней оценки по подходам:

Вывод

«Полиметалл» можно было бы назвать лучшим золотодобытчиком России, если бы не было «Полюса». Но у компании есть свои особенности, которые повышают инвестиционную привлекательность.

- Одна из них — это производство серебра. Хоть его доля в выручке около 15%, это все равно намного больше, чем у других золотодобытчиков. Таким образом портфель «Полиметалла» более диверсифицирован.

- Дивидендная политика и история. У «Полиметалла» одна из самых больших доходностей в отрасли, причем дивиденды выплачиваются в долларах.

- Новые проекты. Компания начала разработку новых месторождений как золотых, так и серебряных. Также «Полиметалл» уделяет много внимание обработке упорных руд с помощью автоклава. Эта технология есть далеко не у всех и она сильно поможет в будущем, когда запасы неупорных руд начнут истощаться.

У компании еще есть неразработанное месторождение металлов платиновой группы, которое поможет еще больше диверсифицировать продуктовую линейку.

Стоит учитывать общий тренд на рынке золота при принятии инвестиционного решения. Сейчас золото выросло на фоне роста инфляции и бездействия ФРС. Но уже в следующем году прогнозируется повышение ставок, что приведет к снижению цен.

На ценах на металл может положительно сказаться дальнейший рост инфляции с переходом в гиперинфляцию и другие кризисные явления.

На данный момент я бы рассматривал инвестиции в золотодобытчиков как хеджирование рисков. То есть не заходить на всю «котлету» в ожидании кратного роста, а покупать понемногу на случай, если прогнозы ФРС не сбудутся.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.