Многие задумываются над вопросом, зачем копить деньги? В этой статье я постараюсь объяснить важность накоплений и покажу, что ждёт тех, кто пренебрегает этой деятельностью.

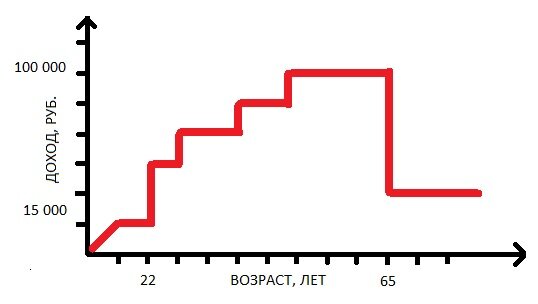

Посмотрите на рисунок ниже. Там представлена схема доходов среднестатистического человека. Когда я впервые увидел этот график, то у меня открылись глаза. Я сразу понял для чего нужно копить деньги.

Копить деньги нужно не для того, что человек страстно любит деньги и хочет стать богатым. На самом деле копить деньги разумно для того, чтобы жизнь была всегда финансово обеспечена!

Вернёмся к нашему графику. Примерно до 22 лет, пока идёт обучение в университете (техникуме) доходы небольшие, хватает только на удовлетворение базовых потребностей.

После окончания учебного заведения и получения профессии доходы начинают расти, так как человек приступает к работе по найму. Через некоторое время наблюдается снова скачок в уровне дохода. Это может быть связано с повышением на работе или с её сменой.

И такие скачки в уровне доходов наблюдаются до достижения возраста 60 лет у женщин и 65 лет у мужчин. А вот после начинается самое интересное. Уровень доходов резко падает! Представьте себе, вы работали, получали хорошие деньги и в один день обнаруживаете, что допустим, вместо 100 тыс. руб. вам начинают платить всего 12 – 15 тыс. руб.

Да, теперь не нужно ходить на работу и тратить по 8-10 часов ежедневно. Но уровень доходов сократился в 5-8 раз! И вместо того, чтобы заниматься своим любимым делом, приходится выживать!

Такая модель заготовлена для всех пенсионеров теми, кого мы по ошибке называем государством. Что же делать прямо сейчас, чтобы в одночасье не оказаться лицом к лицу с жёсткими реалиями жизни?

Решение уже давно существует – начать копить деньги как можно раньше. Формировать финансовую подушку безопасности, наращивать капитал и получать с него проценты, на которые в будущем будете жить. Такая модель давно работает в западных странах и достаточно успешно.

В условиях нашей реальности встречаются две крайности:

Первая крайность – жить сегодняшним днём, ни чего не откладывать, получать удовольствие от жизни. Но когда возраст будет больше 60 и состояние здоровья не позволит поддерживать работоспособность на прежнем уровне, наступит финансовая яма, из которой уже будет не выбраться.

Вторая крайность – откладывать всё до копейки, отказывать себе во всём. Так поступают японцы, работая по 12-16 часов в день. И потом умирают прямо на рабочем месте.

Обе эти крайности нам не подходят. Нужно найти «золотую середину» получать от жизни удовольствие и откладывать часть своих доходов, постепенно формируя капитал, учиться управлять личными финансами, учиться приумножать их.

Если информация была полезна, то поставьте лайк, и напишите комментарий, о чём ещё хотели бы узнать. Это послужит мне дополнительной мотивацией, а вы получите ещё больше новых знаний.