Цена на палладий скорректировалась на 30% от максимумов, а «Норникель» на подходе к основной стадии инвестиционного цикла. Государство продолжает наседать на горнодобывающие компании и вводит экспортные пошлины, увеличивает НДПИ. Как это все повлияет на деятельность компании и дивиденды?

В этой статье я обновил финансовые и операционные показатели, разобрал последние события, связанные с компанией. Также были составлены новые прогноз деятельности и дивидендов. Более подробную информацию о деятельности «Норникеля» и использовании основных металлов вы можете найти в предыдущей версии статьи.

ПАО «ГМК „Норильский никель“» — уникальное предприятие как для России, так и для всего мира. Компания занимается добычей цветных металлов, имеет несколько подразделений в разных странах:

- Заполярный филиал — включает в себя целую производственную цепочку, расположенную на полуострове Таймыр. Основной поставщик меди в компании.

- Кольская ГМК — расположена на Кольском полуострове, с 2017 года основной источник металлов платиновой группы и никеля.

- Быстринский ГОК — самостоятельная бизнес-единица, расположенная в Забайкальском крае. Стала крупнейшим проектом «Норникеля» за последнее время. Производство запустилось в 2018 году и позволило компании нарастить добычу меди, золота и железной руды. Подробнее разбирал Быстринский ГОК тут.

- NN Harjavalta — финское подразделение «Норникеля». Перерабатывает российское сырье и выпускает все основные металлы: никель, медь и металлы платиновой группы. Масштабы не столь значительные, по сравнению с российскими подразделениями.

- Nkomati — африканское подразделение, расположено в ЮАР. Во втором квартале 2021 года предприятие было законсервировано.

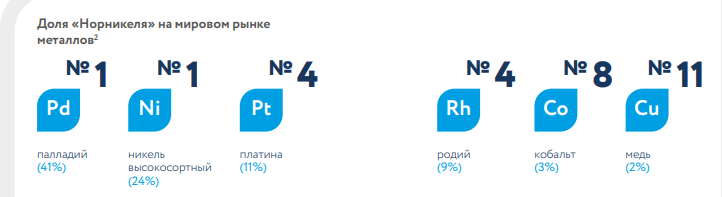

За последние 5 лет структура выручки «Норильского никеля» претерпела серьезные изменения. На первое место по доходу вырвался палладий, и теперь в два раза обгоняет многолетнего лидера — никель. Также произошло снижение доли платины в общей выручке. В 2020 году ее перегнали золото и родий, хотя еще недавно они практически не оказывали влияния на финансовые показатели компании.

На структуру выручки влияют несколько факторов. В первую очередь это объем добычи и стоимость металлов. Если посмотреть на динамику цены основных металлов, то становится понятно, почему палладий вырвался на первое место в выручке: его стоимость выросла в 4 раза за 10 лет. У других металлов динамика не такая явная. Платина стабильно падала в цене до 2021 года. Медь с никелем тоже начали активно расти в этом году.

В целом 2021 год вывел многие сырьевые товары на новые максимумы. В мире начался рост производства на фоне ослабления пандемии и стимулов правительства. Кроме того появились проблемы с поставками из ряда стран. Все это привело к росту цен на сырье, в том числе и на металлы.

Ралли родия похоже подошло к концу, но цена пока остается на высоком уровне. Такой ажиотаж связан с ужесточением норм выбросов выхлопных газов по всему миру. Родий, как и палладий, используется в автомобильных катализаторах, которые нейтрализуют негативное воздействие газов на атмосферу. Рост цены также связан с тем, что около 80% металла добывается в ЮАР, где были введены жесткие ограничения в связи с коронавирусом и закрыты предприятия. Сейчас компании продолжили добычу и баланс на рынке родия выравнивается.

Увеличение выручки от продажи золота связано как с ростом цен, так и ростом производства металла. За счет выхода на производственную мощность Быстринского ГОКа компания смогла нарастить добычу в два раза.

Финансовые показатели

Практически всю продукцию «Норильский никель» продает за рубеж. Большая доля реализации приходится на Европу, где автопроизводители делают упор на производство гибридных автомобилей и электромобилей.

Так как «Норильский никель» — сырьевая компания, она подвержена циклическим колебаниям. В 2015-2017 годах цены на основные металлы достигли многолетнего минимума, что отразилось на финансовых результатах компании. В 2020 году снизилась чистая прибыль и EBITDA, несмотря на рост выручки. Это связано с тем, что компании пришлось создать резерв под штраф размером в 2,13 млрд $. Подробнее о данной ситуации можно почитать тут. За последние 12 месяцев финансовые результаты значительно выросли, вслед за ценами на металлы.

Компания старается сгладить влияние внешних факторов за счет увеличения рентабельности. На данный момент «Норникель» имеет одну из самых высоких рентабельностей EBITDA среди металлургических компаний.

Долговая нагрузка у компании в норме. В 2021 году показатель Чистый долг/EBITDA вырос до 0,7 на фоне уменьшения денежных средств. Почти весь долг номинирован в валюте, что негативно влияет на прибыль во время переоценки из-за девальвации рубля.

Затопление рудников

Из-за затопления в феврале двух рудников в Норильске, производство на них пришлось остановить. Объем добычи в первом и втором квартале сильно упал. Тем не менее в июне на полную мощность заработал Октябрьский рудник, а к декабрю руководство прогнозирует восстановление производства на Таймырском руднике. Таким образом, в 3 квартале добыча начала восстанавливаться. По итогам 2021 года руководство прогнозирует продажи никеля и палладия на уровне 2020 года.

Спрос со стороны автопроизводителей

Основные драйверы роста спроса на металлы компаний — это преобразования, которые происходят на рынке автомобилей и растущая экономика Китая. Китай потребляет более половины производимых никеля и меди. Никель в основном используется для производства нержавеющей стали, а медь в электропроводке.

Автомобильная отрасль находится в переходном периоде: автопроизводители отказываются от двигателей внутреннего сгорания (ДВС) и переходят на электронные и гибридные аналоги.

Конечно, до сих пор идут споры по поводу того, насколько электромобили экологичнее автомобилей на бензине или дизеле. Но факт остается фактом: тенденция на лицо, она поддерживается правительствами многих стран. Так, Европа уже сейчас отказывается от дизельных двигателей, а к 2035 году планирует отказаться от всех машин на ДВС.

Прогнозируется активный рост чистых электромобилей (BEV) и гибридов (PHEV, xHEV), автомобили с ДВС будут постепенно пропадать с дорог. Ближе в 2035 году прогнозируют начало массового производства автомобилей на топливных элементах (водороде).

Как «Норникель» выиграет от изменений на автомобильном рынке? Ниже представлена таблица с потреблением того или иного металла при производстве разных видов автомобилей. Как можно заметить, платина и палладий вообще не используются в электромобилях. Это связано с тем, что металлы платиновой группы (МПГ) используется в катализаторах, которые уменьшают вред от выхлопных газов. В электромобилях их нет, соответственно металлы не нужны. Зато МПГ нужны для производства гибридов.

У никеля с медью перспективы лучше. Никель необходим для производства аккумуляторов, которые есть и в электромобилях, и в гибридах. Из-за электрификации транспорта вырастет и потребление меди, как одного из основных металлов-проводников.

Учитывая, что «Норникель» производит все эти металлы, он в любом случае будет в выигрыше. На последней строчке приведет расчет общих затрат на металлы по видам автомобилей. Как можно заметить, затраты на авто нового поколения значительно выше, чем на авто с ДВС.

Все это будет поддерживать рост спроса на продуктовую корзину «Норникеля».

Планы компании

С учетом роста спроса на основную продукцию «Норникеля», компания планирует увеличить производство в последующие 10 лет.

«Норникель» увеличит добычу на Таймырском полуострове, реализовав проект по освоению запасов на севере месторождения «Норильск-1». Компания планирует увеличить добычу на Талнахском месторождении и модернизировать Талнахскую фабрику. За 10 лет производство металлов платиновой группы должно вырасти на 40-50%, меди на 20-30%, а никеля на 20-30%.

Естественно, для воплощения таких планов необходимы серьезные затраты. В связи с этим компания с 2021 года начала новый этап наращивания инвестиций. На 2022-2025 годы придется самый большой объем капитальных затрат. Причем компания уже скорректировала собственный прогноз и теперь планирует затраты по верхней границе, то есть по 4 млрд $ в год.

Акционерное соглашение

Как уже ранее было сказано, компания планирует значительно увеличить капитальные затраты в ближайшие 5 лет. Начало инвестиционного цикла связано с другим важным для инвесторов событием — конец срока действия текущего акционерного соглашения.

В 2012 году было подписано акционерное соглашение, согласно которому «Норникель» выплачивает до 60% EBITDA в виде дивидендов. Минимальная сумма выплаты — 1 млрд долл.

Срок действия соглашения заканчивается 1 января 2023 года. То есть по итогам 2022 года дивиденды будут выплачиваться уже по новой формуле.

У «Норильского никеля» два крупных акционера: «Интеррос» во главе с Потаниным и РУСАЛ во главе с Дерипаской.

С момента подписания текущего акционерного соглашения, РУСАЛ всегда был на стороне миноритариев и настаивал на стабильно высокой дивидендной доходности. Точнее, компания действовала в своих интересах, но они пересекались с желаниями рядовых инвесторов. Потанин же в свою очередь давно критикует текущее соглашение и настаивает на сокращении выплат. Мотивирует он это тем, что компании нужны деньги на модернизацию.

Последние события

Потанин все-таки смог настоять на снижении дивидендов по итогам 2020 года. Они были рассчитаны исходя из свободного денежного потока. Был объявлен обратный выкуп акций, в ходе которого РУСАЛ все же получил свои деньги, продав 1,4% в «Норникеле».

Также было предложено выделить Быстринский ГОК и распределить доли пропорционально между акционерами «Норникеля». РУСАЛ планировал продать свою долю «Интерросу». Но через какое-то время РУСАЛ начал тормозить выделение дочерней компании, ссылаясь на завершенные корпоративные процедуры.

Прогноз дивидендов

Уже неоднократно звучали заявления, что в 2021 году компания выплатит дивиденды согласно политике, так как с РУСАЛом договориться не получилось. Так что этот год может стать последним, когда акционеры получат двузначную дивидендную доходность. Потанин уже заявил, что компания выплатит большие дивиденды за 2021 год в ущерб доходности в последующие годы.

К тому же риторика правительства РФ в последнее время явно указывает на то, что поощряться будут только те компании, которые больше инвестируют, чем выводят деньги. «Норникелю» повезло, что новый налог на прибыль отложили, иначе компании пришлось бы платить 30%, вместо 20%.

После 2022 года компания скорее всего будет рассчитывать дивиденды от свободного денежного потока, на который влияют капитальные затраты. В интервью Потанин говорил, что не важно, от какой базы будут рассчитываться дивиденды, главное, чтоб они не превышали инвестиции и социальные выплаты компании.

В таблице ниже дан прогноз годовых дивидендов на акцию в зависимости от базового показателя.

Прогноз был сделан на основе модели, которая будет использоваться при оценке компании доходным подходом. Тут учтено повышение капитальных затрат.

На рисунке ниже представлен прогноз исходя из выплат за 2021 год в размере 60% EBITDA, а далее в размере 100% FCF.

Таким образом следующие дивиденды ожидаются с доходностью в 12%, а в последующие годы доходность снизится до 6-7%.

Оценка

Сравнительный подход

В России нет компаний, которые можно представить в виде аналога «Норникеля». Однако в мире есть несколько схожих по размеру и объему добычи компаний. Несмотря на то, что корзина металлов у данных добытчиков не идентична, провести сравнительный анализ можно.

Vale — бразильская компания, которая занимается добычей железной руды, никеля, палладия и меди.

Anglo American Platinum — подразделение Anglo American, которые занимается добычей МПГ преимущественно в Африке. Крупнейший производитель платины в мире.

Impala Platinum Holdings — южноафриканский производитель МПГ, один из крупнейших в мире. В небольших объемах добывает никель и медь.

Glencore — производит огромное количество различных товаров. Продажи меди и никеля занимают существенную долю в выручке компании.

Мультипликаторы «Норникеля» находятся на уровне среднеотраслевых или ниже. Можно сказать, что компания переоценена по сравнению с аналогами. В основном это связано с тем, что акции конкурентов достаточно сильно скорректировались за последние месяцы.

Однако, «Норникель» имеет самую высокую дивидендную доходность и хорошую рентабельность EBITDA.

Справедливая цена акций «Норильского никеля», рассчитанная по сравнительному подходу — 14554 р.

Доходный подход

В прогнозе производства я учел прогнозы компании до 2030 года. Правда я немного скорректировал рост производства платины и палладия, так как не верю в увеличение добычи на 50%. Рост добычи меди и никеля в рамках прогноза.

«Норильский никель» прогнозирует незначительное снижение производства в 2021-2023 годах. Но позднее компания заявляла о том, что планирует нарастить производство никеля в финском подразделении.

С учетом всех факторов долгосрочный прогноз производства выглядит следующим образом:

В 2021 году финансовые показатели возможно будут рекордными, даже несмотря на аварии. В основном это связано с высокими ценами на металлы: палладий достиг исторического максимума в 1 полугодии 2021 года, а остальные металлы сейчас находятся на многолетних максимумах. После 2021 года ожидается снижение выручки из-за коррекции цен на металлы и отсутствия роста производства. Долгосрочный взгляд на стоимость основной продуктовой корзины компании оптимистичный. Доля родия в выручке ожидаемо снизится на фоне коррекции цен.

Основные инвестиционные проекты «Норникеля» будут реализованы после 2025 года и повлекут увеличение производства и, соответственно, финансовых показателей.

Рентабельность EBITDA «Норникеля» в последнее время стабильно находится на уровне выше 50%, если не учитывать резерв под штраф в 2020 году. Во втором полугодии 2021 года на результаты будет влиять экспортные пошлины, которые действуют с августа. Руководство оценило потери в размере 500 млн $. Рост цен на большинство металлов может компенсировать воздействие пошлин. Небольшое снижение рентабельности произойдет из-за увеличения НДПИ и снижения цен на металлы в последующих годах.

С учетом прогноза финансовых результатов и планов компании по капитальным затратам акции ПАО «ГМК Норильский никель» можно оценить в 30263 руб.

Доходный подход используется с весом 0,7, сравнительный с весом 0,3. Итоговая оценка акций — 25600 руб.

Итоги

- Норильский никель — уникальная компания, которая имеет разнообразную и диверсифицированную продуктовую линейку.

- Компания обладает высокой рентабельностью, которая постепенно растет и позволяет сглаживать волатильность цен на металлы.

- Долгосрочная стратегия «Норильского никеля» направлена на модернизацию старых объектов и создание новых проектов с целью нарастить добычу основных металлов к 2030 году. Последние события наглядно показали, насколько компании необходимо обновление производства. Также в стратегии большое внимание уделяется заботе об экологии.

- Если дивиденды за 2021 год можно спокойно считать по старой формуле, рассчитывая на двузначную доходность, то с последующими годами не все так просто. Скорее всего руководство привяжет дивиденды к свободному денежному потоку, что снизит дивидендную доходность до 6-7%.

На российском рынке почему-то все безумно любят, когда компании платят большие дивиденды. При это не важно, что они зачастую идут в ущерб текущему финансовому положению и будущей деятельности. Поэтому я не удивлюсь, если «Норникель» не будет пользоваться спросом у инвесторов во время реализации инвестиционной программы. Но я по-прежнему считаю, что эта компания должна быть в портфеле. Реализация инвестпрограммы позволит нарастить добычу и сократить риски новых происшествий. Продукция компании востребована и спрос будет только расти.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.