В данной статье вы узнаете, стоит ли инвестировать в российских золотодобытчиков. Мы будем анализировать и сравнивать 3 компании: Полюс, Полиметалл и Петропавловск.

⚡Полюс

Это крупнейший производитель золота в России и входит в топ 3 производителей золота в мире, добывает 24% российского золота.

Обладает крупнейшими запасами золота в мире – 104 млн унций. Продает весь объем добываемого золото российским банкам.

Активы расположены в Красноярском крае, Иркутской и Магаданской обл., а также в Якутии.

Себестоимость производства 1 унции золота – $390, является одной из самых низких в мире.

Добыча золота за последний год– 2,745 млн унций.

Полюс будет платить дивиденды каждые полгода по 30% от Ebitda (прибыль без учета амортизации, налогов и процентов к уплате), если отношении чистого долга к Ebitda будет меньше 2,5.

Значения долга к Ebitda никогда не приближалась даже к 2,5, за последний год – 0,52.

Если коэффициент превышает 2,5, то совет директоров может принять решение о выплате дивидендов с учетом свободного денежного потока прогноза на следующий периоды и рыночной конъектуры.

Дивидендная доходность в 2017 году – 6%, в 2018 – 6,7% в 2019 – 4,9%, в 2020 – 2,7, за последний год– 4,6%.

По прогнозам, совокупные дивиденды за 2022 год составят 637 руб – около 4,5% годовых.

⚡Polymetal

Это крупнейший производитель серебра в России, входит в мировой топ 5 по производству серебра и в топ 10 производителей золота.

Компания добывает 11% российского золота. Запасы золота составляют 27,9 млн унций, серебра – 246,3 млн унций.

Структура выручки: золото – 86%, серебро – 14%. Активы расположены в России и Казахстане.

Выплачивает дивиденды в долларах. B 2020 году компания заняла 2 место по дивидендной доходности в своем секторе во всем мире.

Себестоимость производства 1 унции золота – $712.

Добыча золота за последний год – 1,396 млн унций.

Минимальный размер дивиденда составит 50% от скорректированной чистой прибыли за полугодие, при условии соблюдения соотношения чистого долга к скорректированная ebitda ниже установленного порогового значения 2,5.

За последние 3 года данный показатель не превышал 2,2, а за последний год – 1,05.

Дивидендная доходность в 2016 году – 1,5%, в 2017 – 2,6%, в 2018 – 5,8%, в 2019 – 4,47%, в 2020 – 4,79%, за последний год – 6,35%.

Совокупные дивиденды за 2022 год составят 128 руб – около 9,5% годовых.

⚡Петропавловск

Занимает 3 место по производству золота среди золотодобывающих компаний России. Добывает 4% российского золота.

Активы компании расположены в Амурской обл. Запасы золота составляют 7,16 млн унций.

Себестоимость производства 1 унции золота – $1000 на унцию.

Добыча золота за последний год – 421 тыс. унций.

Не выплачивает дивиденды, но возможно скоро начнет.

За последние 4-5 лет в компании 4 раза сменился основной акционер. Последние 2 года Петропавловск находится в состоянии корпоративного конфликта, 2020 год для компании был убыточный.

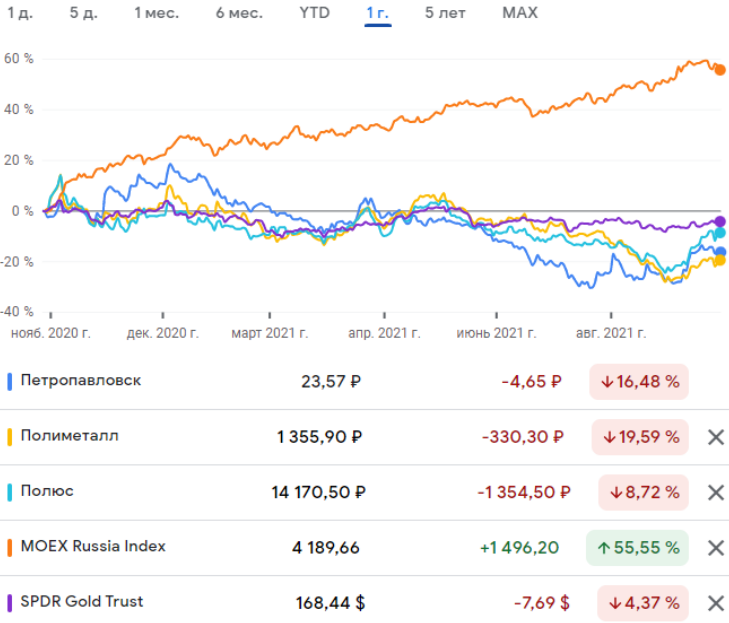

🚀Темпы роста компаний

Акции Петропавловск за 1 год акции снизились на 16,5%.

Акции Полиметалл за 1 год снизились на 19,6%.

Акции Полюс снизились на 8,7%.

Индекс Мосбиржи вырос за это время на 55%, а золото упало на 4,4%.

За 5 лет:

Петропавловск упал на 16%.

Полиметалл за это время вырос на 85%.

Полюс вырос более чем на 200%.

Индекс Мосбиржи вырос на 112%, а золото на 38%.

💰Капитализация и справедливая стоимость акций

P/E

Полюс оценивается в 1,889 трлн руб – 10,5 годовых прибылей.

Полиметалл оценивается в 638 млрд руб – 7,7 годовых прибылей.

Петропавловск оценивается в 97,6 млрд руб – 60 годовых прибылей. Но лучше его оценивать по выручке, потому что прибыли маленькие.

P/S

По выручке, Полис оценен в 4,8 выручки, Полиметалл – 2,8 выручки, Петропавловск – 1,6 выручки.

По мультипликаторам стоимости, самые дешевые у нас Петропавловск, потом Полиметалл и самый дорогой Полюс.

🚑Финансовое здоровье компаний

У всех компаний приемлемые показатели по соотношению заемного капитала ко всем активам.

Также, по способности компаний обслуживать свои долговые обязательства, у Полюса и Полиметалла нет проблем, но у Петропавловска все плохо.

Финансовому здоровью Полюса и Полиметалл ничего не угрожает, а у Петропавловска ситуация несколько хуже, так как у компании низкий коэффициент покрытия процентов по займам и низкое покрытие долга операционным свободным денежным потоком.

💰Прибыльность и маржинальность бизнеса

Полюс

Выручка Полюса динамично растет с 2016 года (со 161 млрд до 390 млрд руб). За последний год чистая прибыль динамично растет, как и свободный денежный поток.

Компания супер рентабельная (ROE – 62%), показатели эффективности на высоком уровне. На каждые вложенные 100 руб, компания генерирует 62 руб чистой прибыли.

Именно благодаря этим показателям растущей компании, Полюс и оценивается дороже чем конкуренты.

Полиметалл

Выручка компании тоже динамично растет (со 106 млрд до 220 млрд), чистая прибыль также растет из года в год.

Свободный денежный поток рос до 2020 года, но в 2021 году снизился с 44 млрд до 38 млрд.

Рентабельность у компании находится на очень высоком уровне – 57%. В общем, у Полиметалла, как и у Полюса, отличные показатели, компания растет каждый год.

По большому счету, она уступает Полюсу только по себестоимости производимого золота.

Петропавловск

Выручка компании росла с 2017 по 2020 год (с 34 млрд до 71 млрд, сейчас 60 млрд).

По чистой прибыли динамика невнятная, 2020 год был убыточный – -3 млрд, (за последний год – 1,5 млрд). Рентабельность (ROE) у компании составляет около 3%.

По прибыльности и маржинальности бизнеса, Петропавловск серьезно уступает конкурентам.

Факторы которые влияют на стоимость золота

👉Золото является защитным инструментом, и когда в мире кризис, цены на золото обычно высокие (в 2020 году был фактор страха из-за пандемии). То же самое было и во время кризиса 2008-2009 года.

👉Также, считается, что золото растет во время роста инфляции, когда обесцениваются накопления населения, но происходит это далеко не всегда.

👉Многие замечают, что золото растет при падении доллара, но опять же, это происходит далеко не всегда.

👉И считается, что понижение ставки ФРС обычно вызывает рост золота, но это тоже происходит не всегда.

Единственный самый главный фактор, который всегда влияет на рост золота – это мировые кризисы. Поэтому, если экономика погрузиться в рецессию можно ожидать дальнейшего роста цен на золото.

Итоги

Если вы, как и я, инвестируете в качественные компании, то интересными являются 2 компании – Полюс и Полиметалл. Дивидендная политика этих компаний понятна и прозрачна и ближайшее время выплатам дивидендов ничего не угрожает.

Полюс – это компания с высоким ростовым потенциалом, скоро она будет разрабатывать крупнейшие месторождения золота в мире (Сухой Лог).

Поэтому, добыча у компании будет расти, плюс низкая себестоимость производства золота делают Полюс очень устойчивым к колебаниям мировых цен на золото.

Полиметалл – это очень качественный бизнес, который выплачивает отличные дивиденды в секторе.

Компания обладает отличным менеджментом. При этом, она не зависит на 100% от золотодобычи, так как диверсифицирует свой бизнес.

Если говорить о Петропавловске, то на мой взгляд, это сейчас довольно проблемный актив и надо подождать, когда там решится корпоративный конфликт.

Краткосрочно, акции Петропавловска могут вырасти на новостях о начале выплате дивидендов.

На сегодня все, спасибо за внимание!

Ставьте палец 👍 если статья была полезна для Вас. Подписывайтесь на канал, чтобы не пропустить следующих статей.