Приветствую всех в моём скромном журнале. Сегодня я снова с изрядным опозданием хочу сделать обзор на облигации нового для биржи эмитента.

Вашему вниманию предлагается разбор эмитента ООО "Феррони", разместившего первый выпуск облигаций в богатом на события октябре.

Описание выпуска

Конец октября порадовал несколькими новыми выпусками облигаций эмитентов, имена которых не были известны широкому кругу инвесторов. Одним из новых эмитентов было ООО "Феррони", дебют которого на бирже состоялся 28.10.2021г.

Основные характеристики выпуска таковы:

- Наименование: Феррони-БО-П01;

- ISIN: RU000A103XP8;

- Объём: 250 000 000 рублей:

- Номинал: 1 000 рублей;

- Срок обращения: четыре года;

- Дата погашения: 07.10.2025;

- Ставка купона: 12,25%, ставка установлена на первые 12 месяцев;

- Размер купона: 10,07 рублей;

- Периодичность: ежемесячно;

- Амортизация: да, по 5% от номинала в 30, 33, 36, 39, 42, 45 периоды.

С момента начала размещения цена на облигации эмитента менялась не слишком сильно, поднявшись на максимуме до 100,5% от номинала и постепенно сползла практически до номинала к сегодняшнему дню. Текущая цена обеспечивает держателям бондов доходность к погашению на уровне 12,96% годовых.

Всего лишь год назад доходность облигаций эмитента была бы вполне приемлемой. При нынешней ситуации купон откровенно маловат. При том, что ставка купона установлена на ближайшие 12 месяцев. Также очень жаль, что по облигациям не предусмотрено никакое обеспечение.

Описание эмитента и Группы

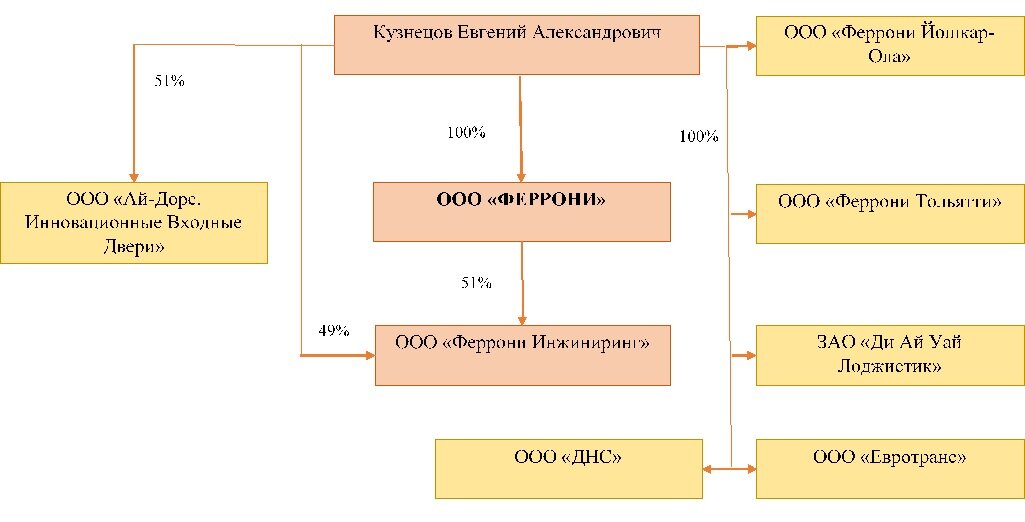

Эмитент ООО "Феррони", ИНН 2312128345, входит в Группу компаний, занимающую одну из лидирующих позиций на рынке металлических входных дверей.

Как видно на приведённой выше схеме основным бенефициаром бизнеса является Кузнецов Е.А., прямо или косвенно контролирующий несколько юридических лиц, задействованных в бизнесе.

Эмитент выступает в роли основной операционной компании Группы, осуществляющей продажу продукции холдинга. Также розничную продажу продукции осуществляет компания "Ай-Дорс".

Группа компаний имеет две производственные площадки - в Тольятти и Йошкар-Оле (ООО "Феррони Тольятти" и ООО "Феррони Йошкар-Ола"). В планах компании открытие площадки в Новокузнецке.

ООО "Феррони Инжиниринг" занимается НИОКР.

ООО "ДНС" в структуре Группы занимается производством противопожарных дверей (дверей специального назначения).

Группа компаний занимает первую строчку рейтинга производителей входных дверей по размеру контролируемой доли рынка: компания производит 18% от общего количества производимых и продаваемых в России дверей (по данным за 2019 год). При этом, лидер опережает своих конкурентов более, чем на 10%.

Одним из преимуществ является неплохой географический охват, а также широкий ассортимент продукции в разных ценовых диапазонах: от дверей эконом-сегмента до премиальной продукции.

Основными покупателями, что весьма характерно для данной отрасли, являются строительные компании, закупающие входные двери оптом. Также до 15% от выручки формируется за счёт экспорта продукции собственного производства.

Как мы видим, наибольшая доля в выручке - у продукции собственного производства. Более дешёвые китайские двери приносят компании заметно меньше денег.

Группа компаний уверенно лидирует в своей отрасли, занимая первое место с существенным отрывом от конкурентов. При этом, в последние годы рынок демонстрировал рост объёма (не в последнюю очередь - за счёт роста строительной отрасли вследствие "кредитной накачки").

Отчётность эмитента

С учётом структуры холдинга и того, что компании связаны весьма тесно, было бы полезно увидеть консолидированную отчётность. Но, увы, все=ё, что мы имеем - индивидуальная отчётность эмитента по РСБУ.

Основное производство сосредоточено на иных компаниях Группы и доля внеоборотных активов в структуре Актива невелика. При этом, существенная доля приходится на долгосрочные финансовые вложения. Компания владеет долями в УК ООО "Феррони Инжиниринг". Однако, размер УК этой компании невелик, а значит, в составе ДФВ учтено ещё что-то. К сожалению, раскрыть состав финансовых вложений эмитент нужным не посчитал.

Оборотные активы существенно выросли: запасы увеличились на 25% по сравнению с данными на 30.06.2020, а размер дебиторской задолженности подскочил на 136%. Прирост "дебиторки", при этом, нельзя объяснить ростом выручки, так как она увеличилась существенно меньше.

Доля Капитала в составе Пассива невелика и имеет тенденцию к снижению несмотря на хорошую динамику самого Капитала (увеличение на 60% за прошедший год). Это обусловлено опережающим ростом Чистого долга - показатель по сравнению со значением на конец первого полугодия прошлого года практически удвоился.

В кредитном портфеле эмитента чуть менее половины приходится на кредиты, привлечённые в Сбербанке. Доли прочих, менее солидных кредитных организаций заметно меньше.

Отрадно, конечно, что банки охотно кредитуют компанию. У кредитных подразделений банков гораздо больше возможностей для полной оценки финансового положения предприятия и если они не закрывают лимиты своему заёмщику, значит верят в его способность вернуть деньги.

Однако, сроки возврата кредитов не понятны и есть риск, что погашение обязательств перед банками будет раньше, чем погашение облигаций. в этом случае есть риск, что "банкстеры" успеют забрать свои деньги, а держатели бондов окажутся последними в очереди.

Выручка растёт весьма бодро, что позитивно отразилось на показателях операционно и чистой прибыли. Это, в свою очередь улучшилось показатели рентабельности продаж и чистой рентабельности, а также показатель покрытия процентов за счёт прибыли от продаж.

Однако, хочется отметить тот факт, что в выручке эмитента существенную долю занимают отгрузки в адрес аффилированной компании. Более того, согласно инвестиционному меморандуму, крупнейшим покупателем в первом полугодии сего года с долей 20% (более 1,7 ярдов) была связанная компания из Йошкар-Олы. Иными словами, отсутствие консолидированной отчётности при наличии Группы компаний даёт эмитенту возможность "накрутить" выручку за счёт внутригрупповых отгрузок. А потому, слишком радоваться впечатляющим показателям ОФР не стоит.

Формально, финансовое положение компании приемлемое. При невысоком уровне финансовой устойчивости и наличии вопросов по составу и динамике ряда статьей Баланса показатели ОФР весьма хороши.

Однако, есть у меня определённое подозрение, что перед выходом на биржу эмитент немало потрудился, дабы продемонстрировать резкий рост выручки и прибыли.

Выводы

И наконец, переходим к финальному разделу моего повествования. Чтобы подвести основные итоги разбора хочу обратить внимание читателей на следующие моменты:

- Первый выпуск облигаций мог бы порадовать инвесторов купоном ещё год назад. Но сегодня 12,25% - совсем не впечатляет.

- Компания является лидером в своей отрасли и пока нет причин считать, что она в ближайшее время отдаст свой "кусок" рынка. Однако, динамика отрасли сильно зависит от состояния строительной отрасли, так как производители дверей значительную часть доходов получают от строительных компаний, поставляя им "закрывашки" для строящихся домов. Если после сворачивания льготной ипотеки стройка будет сворачиваться, это напрямую отразится на доходах эмитента.

- Оценка финансового положения компании оказалось неоднозначной. Есть подозрение, что эмитент хорошо подготовился к дебюту на бирже, "накачав" через компании холдинга дополнительную выручку. Кроме того, долговая нагрузка заметно выросла, уровень финансовой устойчивости недостаточный.

Я не стану утверждать, что эмитент пытается ввести в заблуждение инвесторов, но определённое лукавство в его действиях есть. И мне это не слишком нравится. С учётом этого, плата за риск в виде скромного купона кажется мне недостаточной. Впрочем, каждый сам для себя определяет уровень приемлемого риска.

PS. Всё написанное выше является частным мнением автора и не является инвестиционной рекомендацией.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: ferroni-doors.ru

Недавние обзоры:

Облигации ООО "Некс-Т". Не слишком ли пожадничал эмитент?

Дебют эмитента ООО "Фабрика Фаворит". Будем покупать?

Сахарная компания "Столица". Откуда такая щедрость?