Привет-привет, уважаемые читатели канала "Инвестиционный Друг"!

В этот замечательный день, когда для всех наступили долгожданные ноябрьские праздники, я хочу поделиться с Вами мыслями касательно акций компании Юнипро.

Внимание! Кстати говоря, 03.11.2021 вышла финансовая отчетность компании по МСФО за 9 месяцев и, я хочу Вас обрадовать или огорчить тех, кто торгует на понижение ценными бумагами данного предприятия - отчетность Юнипро оказалась весьма сильной и впечатляющей!

А подробнее о финансовых показателях компании, рекомендуемых руководством дивидендах, а также возможной будущей стоимости акций Юнипро мы более подробнее поговорим далее в статье.

А сейчас просьба ответить не небольшой опрос:

Статья ни при каких обстоятельствах не является инвестиционной рекомендацией :)

Итак, теперь не будем терять ни минуты, приступим к разбору!

Юнипро удалось показать сильные финансовые результаты за 9 месяцев 2021 года. Что будет дальше?

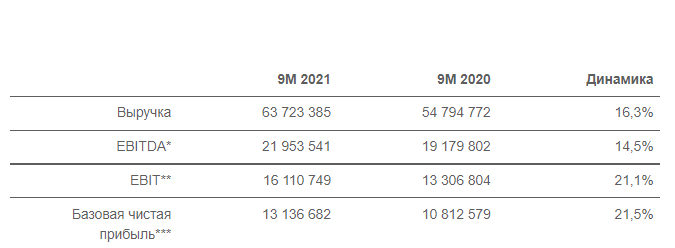

Дорогие друзья, ниже на картинке представлены ключевые финансовые показатели за 9 месяцев 2021 года, сравнение проводится с аналогичным периодом, но 2020 года. Ознакомьтесь, а далее мы подробнее все разберем.

Данные представлены на основании официальной информации Юнипро, полученной с сайта компании.

Что по выручке Юнипро?

Выручка компании по результатам 9 месяцев 2021 года достигла 63,7 миллиардов рублей против 54,8 миллиардов рублей годом ранее. Рост выручке год к году составил более 16%.

А по EBITDA?

Здесь EBITDA определена в качестве прибыли до налогов без учета амортизации, финансовых доходов и расходов, а также прочих разовых расходов.

Итак, EBITDA у Юнипро по итогам 9 месяцев 2021 года составила без малого 22 миллиарда рублей против 19,2 (млрд. руб.) годом ранее. Рост показателя составил 14,5% год к году.

Какие здесь повлияли факторы роста? Все просто:

- восстановление потребления энергии из-за увеличения объемов производства;

- смягчение ограничительных мер со стороны ОПЕК+;

- рост экспорта электроэнергии.

Что говорит нам EBIT?

EBIT, насколько я правильно помню - это тоже самое что и EBITDA, только тут учитывается амортизация.

По итогам 9 месяцев 2021 года показатель EBIT составил 16,1 миллиардов рублей. В прошлом году за те же 9 месяцев показатель достигал 13,3 миллиардов рублей. Таким образом, увеличение показателя год к году составило чуть более 21%.

И, наконец-то, чистая прибыль!

Чистая прибыль компании достигла 13,1 миллиардов рублей за 9 месяцев 2021 и это на 21,5% выше чистой прибыли, представленной годом ранее.

За счет чего увеличилась чистая прибыль?

Давайте уточним:

- рост доходов от продажи мощности блока №3 Березовской ГРЭС;

- увеличение цен на мощности, исходя из результатов коммерческого отбора, а также их индексация.

Важно! В целом вот такие финансовые результаты показала компания по итогам прошедших трёх кварталов этого года. Лично для меня результаты выглядят впечатляющими. Те инвесторы, которые уже держат акции Юнипро в портфеле - предполагаю, что у Вас новость о сильной отчетности также вызвала исключительно положительные эмоции :)

Какие дивиденды ждать инвесторам от компании?

Как многим известно, Юнипро платит дивиденды 2 раза в год. Насколько помню, выплаты происходят в январе (за 9 месяцев) и июле (по итогам года).

Важно! 3 ноября руководство компании рекомендовало выплатить дивиденды за 3 кв. 2021г. в размере 0,1903 рублей на акцию. Если постараться рассчитать дивидендную доходность, отталкиваясь от текущей цены акций Юнипро (2,790 руб.), то получается,что грязная чистая дивидендная доходность за период составит:

Фактический расчет: 0,1903 руб. / 2,790 руб. * 100% * 0,87 (НДФЛ) = 5,95% (дивидендная доходность, очищенная от налогов, по итогам 3 квартала).

Дивидендная доходность выглядит крайне щедро.

Прогнозы руководства по перспективам будущих дивидендов тоже выглядят оптимистично

Также руководство компании все-таки утвердило выплату не менее 20 миллиардов рублей на дивиденды, начиная с 2021 года.

Вот, собственно, как менеджмент Юнипро видит будущие дивидендные выплаты:

Внимание! А сейчас я кратко опишу факторы увеличения дивидендов:

- своевременный и оперативный ввод блока №3 Березовской ГРЭС, а также стабильная и своевременная оплата мощности;

- стремление руководства компании в сохранении стабильности при выплате дивидендов с прицелом на 2023-2024 годы;

- инвестиции в проекты зеленой энергетики, которые направлены в сторону увеличения денежных потоков после 2024 года, способны привести к пересмотру дивидендов.

Заключение

По-моему мнению, акции Юнипро являются крайне неплохим вариантом для добавления в портфель консервативному инвестору, лично я, думаю, таким и являюсь.

Планы по дивидендам на будущие несколько лет подтверждены, об этом заявили официальные представители компании. Также был повышен прогноз по прибыли (см. изображение ниже).

Повторюсь, бумаги очень интересны именно в качестве консервативного варианта для покупки с щедрой двузначной дивидендной доходностью, на данном этапе я не жду какого-то взлета котировок акций в результате хорошей отчетности.

Спасибо, что читаете!

Хотите мне помочь с продвижением канала? Тогда не забудьте поставить Лайк под статьей и подписаться на канал ЗДЕСЬ.

Внимание! Каждый Ваш Лайк помогает статье набрать большее количестве показов, а для меня, как для автора, это очень важно. Спасибо!

Также оставлю здесь 3 актуальных и интересных статьи про:

Нужно кликнуть на название компании, чтобы перейти к прочтению. Может кому-то будет интересно прочитать и про них :)

А что Вы думаете об акциях и дивидендах Юнипро? Стоит ли покупать?

С наилучшими пожеланиями,

Инвестиционный Друг

#Юнипро #дивиденды #финансы #пассивный доход #деньги #фондовый рынок