Привет, сегодня снова будет статья про инвестиции 😄 С акциями я уже разобралась: поняла, что это интересно, но слишком рискованно для меня. Пришло время облигаций. Я изучила тему, попрактиковалась — и теперь иду к вам. Буду рассказывать, что такое облигации, где и как их купить и стоит ли это делать 🤔

Что такое облигации и чем они отличаются от акций

Купить акции — значит получить долю в бизнесе. Звучит эффектно, но доход в этом случае зависит от успешности компании. Дела фирмы идут в гору — вы получаете больше денег, ухудшаются — меньше.

Облигации — это по сути аналог долговой расписки. Купить эти ценные бумаги — значит дать взаймы эмитенту, то есть тому, кто их выпустил. Облигация гарантирует возврат долга в определенный срок и с процентами. И в отличие от акций размер выплат фиксирован.

Из детства помню, что родители давали так деньги соседям на ремонт: брали с них расписку, что через год должники все вернут и еще столько-то добавят. С облигациями работает примерно та же схема, только занимаешь уже не знакомым, а компаниям или даже государству.

Какие виды облигаций бывают

Облигации могут различаться сразу по нескольким параметрам. Расскажу про основные виды 👇

Процентные (купонные) и дисконтные. Первый вариант популярнее, по таким облигациям инвестор получает проценты или, как их еще называют, купоны. Периодичность и суммы выплат можно узнать до покупки — удобно планировать бюджет.

На дисконтных облигациях можно заработать за счет разницы между ценой и номиналом. Цена — это сумма, за которую я покупаю, номинал — деньги, которые мне вернут. Например, я могу приобрести дисконтную облигацию за 900 ₽, а когда её срок действия закончится, получить назад уже 1 000 ₽.

Рублевые и еврооблигации. При желании можно вкладывать в облигации не только рубли, но также доллары или евро — и получать доход в той же валюте. Если оплатить еврооблигации рублями, то валюта конвертируется во время сделки.

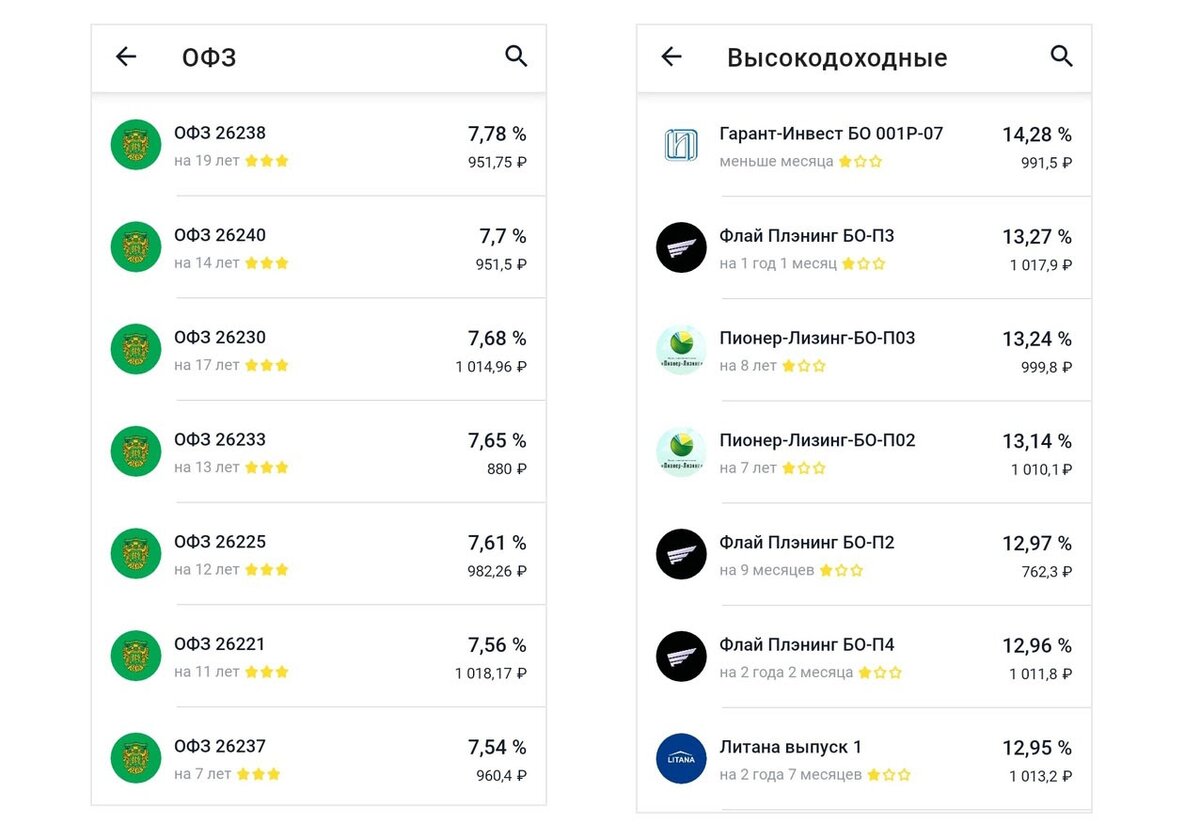

Государственные, муниципальные и корпоративные. Первый вариант еще называют облигациями федерального займа, или ОФЗ. Их выпускает Министерство финансов РФ, вырученные деньги идут в государственную казну.

Эмитент муниципальных облигаций — субъекты РФ. Они занимают деньги у народа, чтобы финансировать местные проекты. Например, деньги с облигаций Московской области идут в бюджет этого региона.

На облигациях можно не только заработать, но и помочь любимому городу — например, если купить 74-й выпуск Москвы. Эти облигации получили статус «зеленых»: средства от них идут на электробусы и строительство Большой кольцевой линии метро.

Корпоративные облигации выпускают компании. Для них это возможность получить деньги на развитие, например на покупку нового оборудования, но при этом самим определить условия возврата.

За возврат ОФЗ и муниципальных облигаций отвечают государство и регионы, так что эти ценные бумаги можно смело назвать надежным инструментом инвестиций. При этом доходность по ним выше, чем по вкладам.

Как купить облигации

Облигации продают на фондовой бирже — это что-то вроде торговой базы с ценными бумагами. Но просто зайти на сайт и оформить заказ не получится. Вот что нужно сделать, чтобы купить облигации:

1. Выбрать брокера. Он выполняет роль посредника между инвестором и биржей. Брокером может стать, например, банк. Самые известные варианты в России — «Тинькофф Инвестиции», «СберИнвестиции», «Открытие Брокер».

Мне не хотелось ошибиться с выбором, поэтому я почитала советы экспертов. Пишут, что самое важное — это лицензия и рейтинг брокера. Проверить лицензию можно на сайте ЦБ РФ. Рейтинг же лучше сравнить на нескольких рекомендательных площадках. Для обозначения рейтинга используют буквы A, B, C, D. Самый высокий показатель — AAA+, самый низкий — D. Как я поняла, лучше смотреть на брокеров с рейтингом от B. Идеальных критериев не существует и данные могут отличаться, поэтому опирайтесь на средние значения, например, по одному или нескольким приглянувшимся брокерам.

2. Открыть брокерский счет или индивидуальный инвестиционный счет (ИИС). Последний вариант выгоднее, потому что можно будет оформить налоговый вычет (об этом расскажу чуть ниже). Есть и минус: с ИИС деньги нельзя забирать в течение трех лет. При желании можно открыть сразу оба счета, но я решила начать только с брокерского: пока не готова замораживать свои сбережения сразу на несколько лет.

Эксперты советуют перед покупкой облигаций заранее изучить отчетность эмитента, проанализировать цену и доходность бумаг. Но я поняла, что даже с моим экономическим образованием вряд ли смогу с ходу разобраться в таких тонкостях 😳 Поэтому я пошла самым легким путем — доверилась рейтингу облигаций от брокера.

В итоге на «шопинг» я потратила 5 000 ₽: взяла три ОФЗ со ставкой 5,6% и две корпоративные облигации со ставкой 8,3%. Выбрала варианты со сроком на год.

Сколько можно заработать и сколько нужно будет отдать

После покупки облигаций я решила подсчитать, как это отразится на моем бюджете.

Сколько я заработаю. В приложении моего брокера есть калькулятор, где можно рассчитать проценты по каждой облигации. Если ему верить, то через год я получу 348 ₽. Не миллион, конечно, но хоть что-то 🙄

Доход от купонных облигаций напрямую зависит от срока и суммы вложений. Допустим, если я отдам 100 000 ₽ на ОФЗ со ставкой 7,74%, то через 19 лет получу уже 51 683 ₽ прибыли.

Сколько я потрачу. Я выбрала базовый тариф у брокера, поэтому плачу только 0,3% комиссии и 13% НДФЛ, обслуживание счета — бесплатно. Комиссия прибавляется к сумме каждой сделки, а налог с меня спишут, когда я буду выводить проценты на карту.

Нашла два способа, как тратить меньше:

- Покупать только ОФЗ и муниципальные облигации. За них не нужно платить налог.

- Получить налоговый вычет. Это актуально для тех, у кого есть ИИС. Существует два типа вычета — А и Б. По первому можно вернуть 13% с суммы, которую вы положили на счет, но не больше 52 000 ₽ в год. Если выбрать налоговый вычет типа Б, то весь доход, полученный по ИИС за три года, будет освобожден от НДФЛ.

Что я думаю про облигации

Облигации — это обязательный инструмент для каждого инвестора, даже самого рискового :) Они приносят стабильный доход и позволяют сгладить просадки по другим активам, поэтому чем выше доля этих бумаг в портфеле, тем он надежнее.

При этом не стоит ждать от облигаций очень высокой доходности: отдать 1 000 ₽ и заработать через 10 лет миллион не получится, но уберечь деньги от инфляции и даже немного заработать — вполне.

Я планирую покупать облигации и дальше. Буду потихоньку копить на пенсию 😂 А что вы думаете про облигации? Стоит ли вкладывать в них деньги? Делитесь мнениями в комментариях 💭