Есть две новости: плохая и хорошая. Плохая: обойтись без инвестирования больше не удастся. Хорошая: научиться инвестировать может каждый. Это не даст тех сумасшедших доходностей, которые обещают финансовые пирамиды, это потребует некоторых трудов и постоянного внимания, но создание собственного благополучия того стоит.

Среди тех, кто прямо говорит, что доходы россиян — их ответственность, само государство. Недавно Минфин представил свой проект «Стратегия развития финансового рынка до 2030 года», где написано: основу пенсий российских граждан будут создавать их собственные инвестиции. Помимо безбедной старости, есть масса других причин откладывать деньги: покупка квартиры, платное обучение детей. «Московские новости» опросили известных инвестиционных консультантов и собрали их главные советы для новичков фондового рынка.

Шаг 1. С чего начать

Перед тем как начать инвестирование, необходимо заложить надежный фундамент. Посчитать, сколько у вас расходов, доходов, сколько свободных денег.

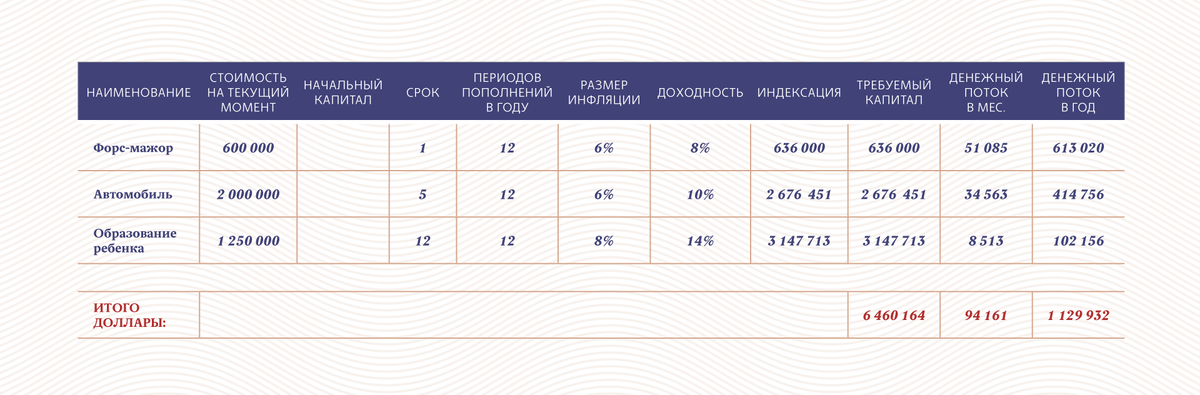

Поставьте цель. Определите, для чего вы инвестируете, — на что будете копить. Это могут быть покупка автомобиля через 5 лет стоимостью 2 млн рублей или образование ребенка через 12 лет. По каждой цели необходимо подсчитать, сколько нужно вкладывать ежемесячно в инвестиции, чтобы ее достичь.

Форс-мажор. Среди целей должна быть финансовая «подушка» на случай, если что-то пойдет не так. В среднем суммы должно хватить на 4–6 месяцев, но ее размер может меняться в зависимости от семейного положения и общего дохода семьи. Единственному кормильцу в семье с одной работой уже нужна «подушка» в размере минимум 6–8 месяцев расходов.

Скорректируйте план. Финансовые консультанты предупреждают: вполне возможно, что денежный поток окажется меньше того, который нужен для исполнения вашего инвестиционного плана.

Никита Костанда независимый финансовый советник, founder Family Trust GroupУверен, что большинство решит увеличить риск своих инвестиций, чтоб достичь цели, — и это будет самое глупое решение, которое только можно принять.

Вместо этого эксперт советует принимать другие меры: искать способы увеличить доход, снизить стоимость целей, поменять их приоритет.

Шаг 2. Выбрать стратегию

В зависимости от целей и сроков их выполнения разрабатывается стратегия инвестирования и определяется, насколько рисковой она будет. От этого зависит и доходность. Чем консервативнее стратегия, тем доходность ниже.

Рекомендуемый срок инвестирования — минимум 3 года, при меньшем сроке можно получить или непредсказуемые, либо совершенно не ощутимые результаты.

Евгений Марченко инвестиционный консультант, автор Telegram-канала «Кубышка»Идеальный вариант инвестирования — больше 10 лет. При таком сроке вы получите максимальную доходность.

Шаг 3. Выбираем инструменты

После того как стратегия ясна, остается выбрать способы ее реализации — инструменты. Варианта два. Первый — активное инвестирование, что подразумевает самостоятельную торговлю на бирже: инвестор сам покупает или продает отдельные ценные бумаги: акции, облигации, а также фьючерсы и опционы.

Второй способ — пассивное инвестирование, которое эксперты советуют новичкам. В этом случае инвестор покупает не отдельные ценные бумаги, а бумаги фондов, владеющие этими активами.

Лучше всего покупать биржевые фонды, чьи паи торгуются на бирже, — они ликвиднее, чем фонды, чьи паи нужно покупать у них самих, нет условий выхода из бумаги (в интервальных паевых фондах продать или купить пай можно только в определенный промежуток времени, обычно — раз в квартал), а движение котировок много говорит об успешности управляющих фондом: если котировки не отстают от роста бенчмарка (индекса или товара, на который ориентируется фонд), фонд управляется хорошо.

На западных биржах такие фонды называются ETF, в России — биржевые паевые инвестиционные фонды (БПИФ), они могут состоять как из российских, так и из иностранных бумаг. «Они позволяют в портфеле даже с небольшой суммой получить широкую диверсификацию», — поясняет эксперт. При этом важно не только разнообразие бумаг по секторам, но и по странам: желательно, чтобы фонды работали с активами из России, США, Европы и Китая.

Считается, что недостаток пассивного инвестирования — средняя доходность. Однако в долгосрочной перспективе этот недостаток оказывается мнимым: даже профессионалам редко удается обыграть рынок. Известно пари легендарного инвестора Уоррена Баффета: он поспорил с несколькими хедж-фондами, активно торгующими акциями, на миллион долларов, что обыграет их за 10 лет, просто инвестируя в ETF SPY, отражающий набор бумаг американского индекса S&P (500 крупнейших компаний США), — и выиграл!

Шаг 4. Отбираем фонды в портфель

Безусловно, собрать портфель — дело сугубо индивидуальное, здесь не может быть общих правил. Можно только перечислить примеры (не являются инвестиционной рекомендацией) наиболее популярных у российских инвесторов фондов. Их, кстати, часто включают в свои портфели и профессиональные активные инвесторы для снижения волатильности (колебаний).

Фонд на индекс S&P: на американской бирже самый популярный — ETF SPY, на российской бирже есть несколько по-другому составленный БПИФ FXUS и почти полный аналог SPY — БПИФ SBSP. Есть и другие российские аналоги, но они, как правило, просто «переупаковывают» американский SPY и отличаются от него лишь более высокими комиссиями (0,9% вместо 0,07%). Индекс S&P хорош тем, что включает в свой состав 500 крупнейших компаний США. Соответственно, фонды на S&P покупают все эти компании в тех же долях, которые они занимают в индексе.

Фонд на индекс технологического сектора США NASDAQ: самый популярный ETF на американском рынке — фонд QQQ, в России популярны его аналоги FXIT/FXIM. В этот индекс входят технологические компании США — так называемые «компании роста». Как правило, они платят очень небольшие дивиденды или не платят их совсем, зато вкладывают много денег в развитие, и, соответственно, их котировки растут быстрее, чем у компаний традиционных секторов, а значит, растет и стоимость бумаг тех фондов, которые держат эти бумаги. И значит, растет капитал частного инвестора.

Фонды на российский индекс Мосбиржи: SBMX (выгоден тем, что не платит налогов с полученных дивидендов), FXRL, RUSE, VTBX. На Мосбирже торгуется большинство российских компаний, поэтому фонды на индекс Мосбиржи подходят тем, кто верит в рост российского рынка.

6% годовых сверх инфляции составляет среднерыночная доходность по американским акциям.

10–12% годовых сверх инфляции дают российские акции.

Как уточняет Мишин, речь идет о сроке инвестирования от 30 лет и выше. Эксперты отмечают: речь идет именно о доходности сверх инфляции, но не ежегодной, а среднегодовой на длинном (30–50 лет) периоде. Сейчас средняя инфляция для США составляет 2%, для Европы — 1,5%, для России — 4–5%.

Облигации и другие долговые инструменты (векселя, кредитные ноты и т.д.). Для рядового инвестора лучше смотреть только на корпоративные облигации, выпускаемые компаниями (крупными и устойчивыми), и государственные облигации стран, имеющих инвестиционный рейтинг. Они дают 1,5–2% годовых сверх инфляции и хороши тем, что эту доходность вы получите вне зависимости от того, падает или растет рынок, в виде купона облигации. Здесь тоже можно выбрать не отдельные облигации, а фонды, что лучше подходит начинающему инвестору: цена их пая намного меньше, а отбор качественных бумаг произведен профессиональными управляющими. Например, фонд гособлигаций США — TLT или гособлигаций США с защитой от инфляции TIP. Популярные фонды на корпоративные российские облигации — FXRB/FXRU.

Коммодитис (сырье, драгметаллы, продовольствие, недвижимость для перепродажи). Как поясняет Мишин, такие активы не имеют целевой доходности, потому что они не генерируют деньги. В отличие от акций и облигаций, здесь доходность исключительно спекулятивная. Но их хорошо держать в портфеле, потому что их корреляция с акциями и облигациями отрицательная, они сглаживают колебания портфеля. Новичкам в коммодитис тоже лучше вкладываться через фонды, например GLD — американский фонд на золото (то есть вкладывающий в этот актив). Даже недвижимость можно покупать не напрямую, а вкладываясь в фонды или REIT — так в США называются компании, управляющие недвижимостью. Однако с REIT надо иметь в виду, что с их дивидендов (доходящих до 90% прибыли) вам придется заплатить в США налог в 30%, потому что они не попадают под соглашение США и России об избежании двойного налогообложения.

Деньги. Они всегда теряют от инфляции, признает Мишин, но снижают волатильность (колебания) портфеля: во время падения рынков стоимость вашего портфеля снизится не так сильно. К тому же, имея свободные деньги, в этот момент можно купить хорошие бумаги по выгодным ценам.

Полный список российских биржевых фондов можно найти на сайте Московской биржи. Многие популярные американские биржевые фонды (не только на бумаги США, но и на активы других стран и даже регионов) можно купить на Санкт-Петербургской бирже. В зависимости от того, какую долю в вашем портфеле займет тот или иной класс активов, его средняя доходность составит 2–6% годовых сверх инфляции.

Шаг 5. Распределяем портфели

Обычно эксперты советуют создать несколько портфелей — по числу ваших целей. Например, пенсионный портфель, детский портфель, портфель на квартиру, автомобиль и т.д. Средства этих портфелей должны лежать на отдельных счетах — обычно брокеры дают возможность открыть 5–10 счетов на одном аккаунте. Слишком мельчить тоже не стоит, так как за обслуживание каждого счета надо платить (200–700 рублей у российского брокера): если, к примеру, у вас две цели, которые можно объединить и по времени инвестирования, и по риск-профилю, то есть смысл держать инвестиции для них на одном счету. Исключение — детский портфель, его обычно советуют отделять.

Шаг 6. Выберите рынки

Перед начинающим инвестором также встают вопросы — где лучше открывать инвестиционный счет, в России или за рубежом? А также стоит ли ограничиваться только российским рынком или покупать бумаги зарубежных компаний?

США. Этот фондовый рынок наиболее развит. Здесь огромное количество не только акций и облигаций различных компаний, государственных облигаций, но и биржевых фондов. Среди них есть как пассивные индексные фонды, так и те, которыми активно управляют, — они стараются обогнать соответствующий индекс, поэтому постоянно покупают и продают бумаги (обычно это фонды акций). Доходность таких фондов больше, но и рисков больше.

Россия. Местный рынок тоже имеет свои преимущества.

— В частности, в него можно инвестировать через ИИС, экономя на подоходном налоге. Кроме того, российские компании обычно платят щедрые дивиденды.

— Совместить торговлю на российском и американском рынке можно, покупая на Санкт-Петербургской бирже фонды на американские бумаги. В этом случае вы заплатите комиссию выше, чем управляющему американского ETF, но экономия на налоге ее покроет.

— Минус — далеко не все лучшие ETF доступны на российском рынке неквалифицированным инвесторам.

Европа. Этот рынок растет меньше, зато компании обычно платят неплохие дивиденды.

Китай. Местный рынок известен тем, что регулярно сильно падает — в том числе благодаря вмешательству государства. Компании здесь часто вообще не платят дивидендов, но и доходности на нем выше.

Шаг 7. Выберите брокера

Что касается выбора брокера, то многие российские брокеры дают доступ на иностранные биржи, но американские или европейские брокеры дают более широкий выбор бирж, в том числе и доступ на российскую биржу.

В целом выбор брокера зависит от суммы инвестиций. Существуют два вида комиссионных — за транзакции (их берет брокер) и за управление (их берут фонды и УК). Российские брокеры берут транзакции ниже зарубежных, а вот российские фонды — выше. «Если денег не очень много, менее $10 тысяч, идти к иностранному брокеру будет дорого — транзакционные издержки могут составить 1–3%. А при большой сумме платить УК 1% от капитала в год глупо — американский фонд возьмет с вас 0,1%», — говорит Александр Мишин.

Александр Мишин финансовый консультантИИС — это лучшее, что нам дало правительство за много лет.

По словам эксперта, ИИС нужно пользоваться обязательно, если инвестор работает с Россией и у него белый доход и инвестиционный горизонт больше 3 лет.

Шаг 8. Чего делать не надо

Заниматься активным трейдингом. Это плохая идея для новичка. Все рассказы о том, что можно легко сделать 100% на том или ином активе, вся «торговля по сигналам», дейтрейдинг, криптовалюты и т.д. — путь к полной потере денег для неопытного инвестора.

Вестись на рекламу. Не стоит покупать инвестиционные продукты, которых вы не понимаете, но которые вам активно предлагают менеджеры в банке или брокер.

Никита Костанда независимый финансовый советник, founder Family Trust Group«Все, что вам предлагают, — невыгодно для вас. Ваши целевые фонды (покупка квартиры, машины, пенсия, детский капитал, яхты и т.д.) должны строиться исключительно из индексных инструментов».

Стоит ли начинать инвестировать сейчас? Этим вопросом задаются многие. Фондовые рынки лихорадит, многие ждут коррекции, а кто-то — обвала не меньшего, чем в 2008 году и в начале пандемии коронавируса. Однако даже в таких непростых условиях всегда есть возможности найти недооцененные сектора, страны и бумаги. Более того, любая коррекция дает возможность купить интересные бумаги по выгодным ценам. Так что хладнокровному и расчетливому инвестору, даже новичку, ближайшие годы дадут возможность собрать такой инвестиционный портфель, который будет кормить его через 10–30 лет.