В одной из предыдущих публикаций я освещала сделку по шорт позиции, открытой до даты дивидендной отсечки и закрытой после отсечки. Тогда я полагала, что:

Если в период наступления дивидендной отсечки шорт-сделка будет не закрыта, и закроется после отсечки, то в дату выплаты дивидендов по эмитенту брокер спишет с вашего счета сумму этих дивидендов в пользу лица, которое является реальным владельцем тех акций, что вы взяли в долг в рамках шорта. При этом вы заплатите и комиссию за сделки купли-продажи, и комиссию за содержание долга. А также заплатите полную сумму дивидендов вместе с 13% налогом.

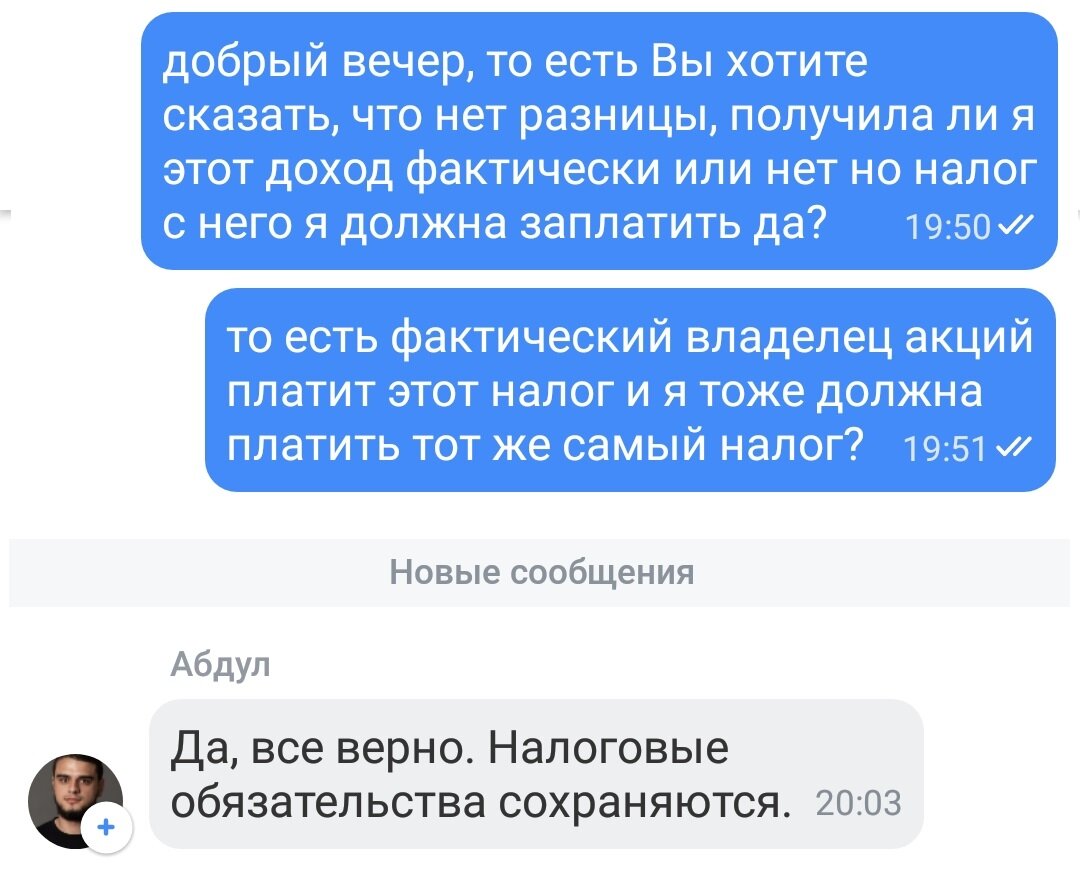

Но оказывается, что заплатить придется еще и налог с полной прибыли, несмотря на то, что часть прибыли – это дивиденды, которые брокер спишет со счета в пользу реального владельца акций.

То есть:

Вы платите полную сумму дивидендов реальному владельцу акций без учета налогов, и с этой же суммы платите еще 13% налога, поскольку эта сумма засчитывается за вашу прибыль в полном объеме.

В цифрах это будет выглядеть следующим образом:

Если вы получили прибыль в размере 100 000 рублей, 40 000 рублей из которых – это дивиденды, которые вы должны будете вернуть фактическому владельцу акций, то налог вы заплатите со 100 000 рублей, а не с 60 000 рублей. То есть с суммы дивидендов вы заплатите налог дважды!

Таким образом, ваш убыток в 40 000 рублей растворится в тумане – по крайней мере это официальная позиция относительно данного кейса у брокера Тинькофф.

Чем Тинькофф объясняет такую позицию

У меня был диалог со специалистами брокера длиною в несколько недель, где я пыталась доказать, аппелируя к закону, что такой способ расчета налоговой базы неверный. Я не буду приводить здесь свои аргументы, поскольку в конечном итоге они не возымели результата.

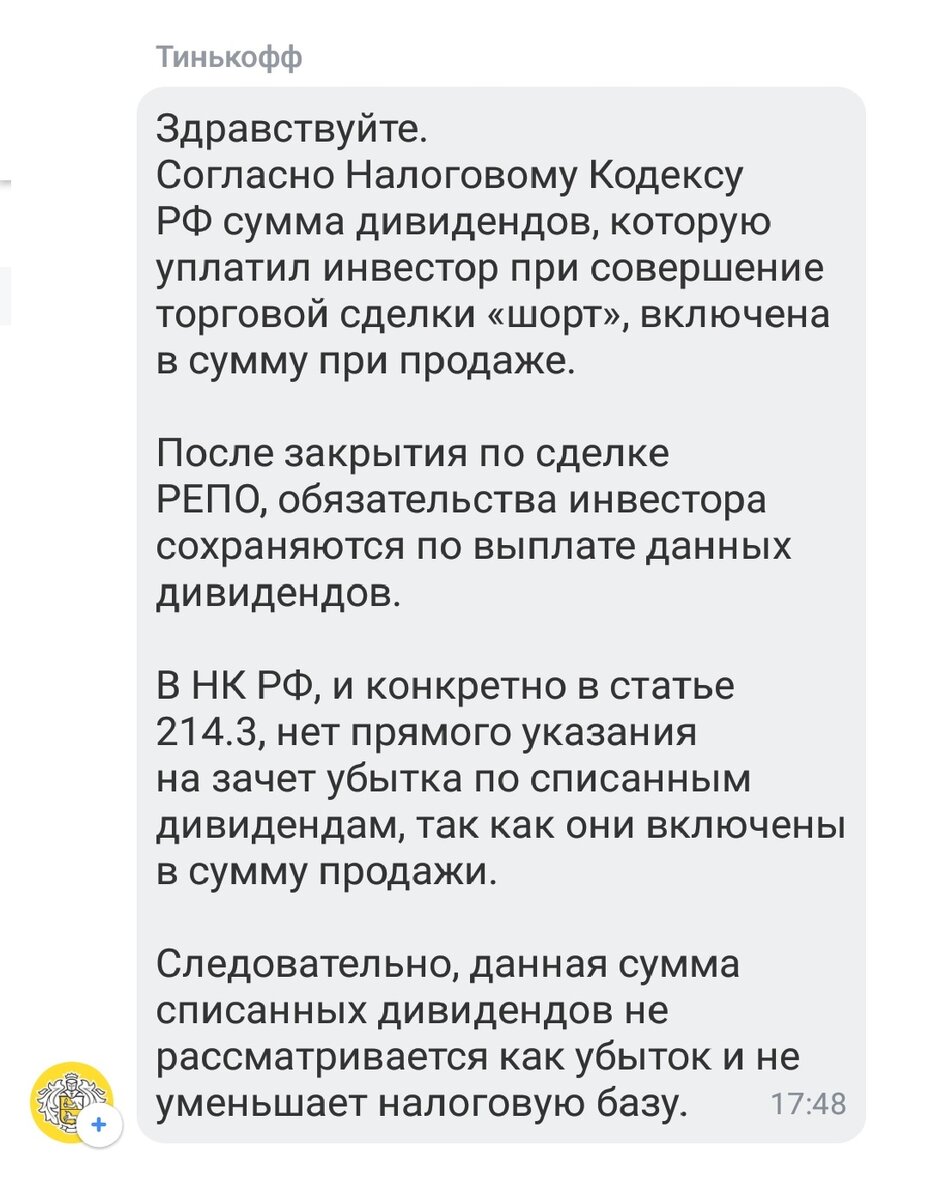

Ниже скрин, на котором показана лазейка в законе, позволяющая брокеру рассчитывать налоговую базу невыгодным для клиента образом:

Как видно, они аппелируют к тому, что убыток по списанным дивидендам не указан в законе как убыток явно. Это означает, что в статье нет строчки вроде: «дивиденды, уплаченные в пользу фактического владельца акций, должны быть исключены из расчета налоговой базы».

И это также явно не указано в статье 214.1, которая регулирует расчет налоговой базы.

Таким образом, брокер получается в своем праве списать налог дважды с одной и той же суммы, или списать налог с фактического убытка, несмотря на то, что это противозаконно.

Честно говоря, если бы моя шорт-сделка была бы на более крупную сумму, наверное, я пошла бы в суд. Потому как, насколько я знаю, другие брокеры вычитают сумму дивидендов, списанных в пользу реального владельца акций, из расчета налоговой базы лица, получившего подобную «прибыль» через шорт-сделку. Может, я ошибаюсь?

Однако, сумма сделки была небольшой, и сумма налоговой потери за фактический убыток составила около 5 000 рублей. Поэтому, в суд я не пойду, конечно же, тем более, что сделка состояла из нескольких ходов и в итоге все равно оказалась гораздо более прибыльной, чем даже я сама рассчитывала.

Однако, это все равно заслуживающий внимания кейс, потому как при негативном сценарии потери капитала даже с небольшой суммы составили бы гораздо больше, чем можно было бы предположить.

Так что будьте осторожны, если вдруг решите держать шорт-позицию открытой на дату дивидендной отсечки и, как минимум, узнавайте у брокера четко позицию по вопросу расчета налоговой базы по подобным сделкам. Как видно, у разных брокеров разный подход, и все эти виды подходов правомерны.

Знали ли вы о такой особенности раньше? Сталкивались ли с расчетом налоговой базы по подобным сделкам у других брокеров? Если да, вычитают ли другие брокеры по факту сумму списанных дивидендов из расчета налоговой базы или действуют так же, как и Тинькофф?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья вам понравилась или показалась полезной.

*не является инвестиционной рекомендацией

С октября подписчикам моего канала доступен краткий срез новостного фона с точки зрения драйверов роста или падения рынка, отраслей или отдельных эмитентов. Если для вас это может быть актуальным, пожалуйста, подписывайтесь на мой канал.

Другие публикации канала

Прогноз дивидендов НМТП в 2022 году по текущим данным

Как определить разворот тренда фондового рынка

Зачем я создала канал на Дзене, и чем мы можем быть полезны друг другу