Всем привет!

Нашел чудеснейшие данные - информацию по полной доходности компаний (т.е. изменение курсовой стоимости + полученные дивиденды). Причем посчитаны правильно, по полной внутренней доходности, а не как некоторые "эксперты" минусуют полученные дивы из цены покупки и показывают сотни процентов годовых.

Внимание - а таблицах указана средняя доходность в % годовых без учета налога на дивиденды (поэтому компании с высокими дивидендами оказываются несколько выше в списке, чем надо). Также естественно не учтены комиссии брокера и биржи, т.к. это дело сугубо индивидуальное. Все банки тоже не присутствуют в таблице, т.к. она составлялась для определения рентабельности, что к банкам не совсем применимо.

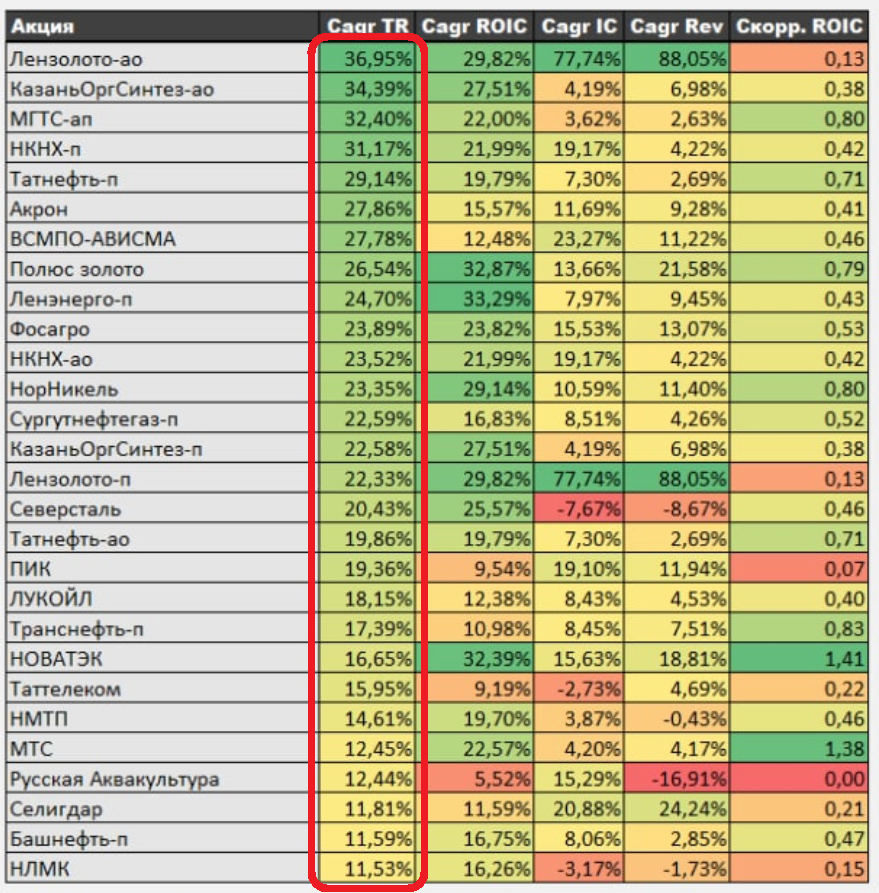

Часть первая:

Часть вторая:

И что мы видим?

Абсолютный лидер - Лензолото - впрочем это легко объяснимо, компанию ликвидируют, все средства распределили между акционерами, прибыли у нее нет, но она еще торгуется на бирже и сейчас оценена в несколько раз выше, чем может быть получено средств при ликвидации. Когда это будет сделано, доходность приупадет.

КазаньОргсинтез и НКНХ - тут все понятно, компании развиваются, инвестпрограмма обширная, динамика развития отличная.

МГТС (дочка МТС) тоже в лидерах, но так как бумага высокодивидендная, с учетом налогов реальная доходность будет прилично пониже.

Самая доходная компания из индекса Мосбиржи (и самая доходная из нефтянки) - Татнефть-п. И это полностью совпало с моим исследованием полной доходности, по моему портфелю.

СургутНефтегаз-п на втором месте по доходности среди нефтянке и уступает по доходности Татнефти почти 7% годовых (а по факту еще больше, там у не большая части прибыли за счет дивов, а не роста цены актива). Когда я писал, что эта бумага совсем не так доходна, как кажется только ленивый не полил меня навозом и не написал, что я дятел ничего не понимаю (правда в основном не на этом ресурсе) и что это самая лучшая бумага. А по факту вон оно как. Впрочем, справедливости ради стоит отметить, что все равно результат Сургута-п все равно в 2 раза выше среднего, что очень неплохо. Но стоит помнить, что на это время пришлось очень большое ослабление рубля (что и вызывало большие дивы). Будет ли такое дальше, совершенно неизвестно.

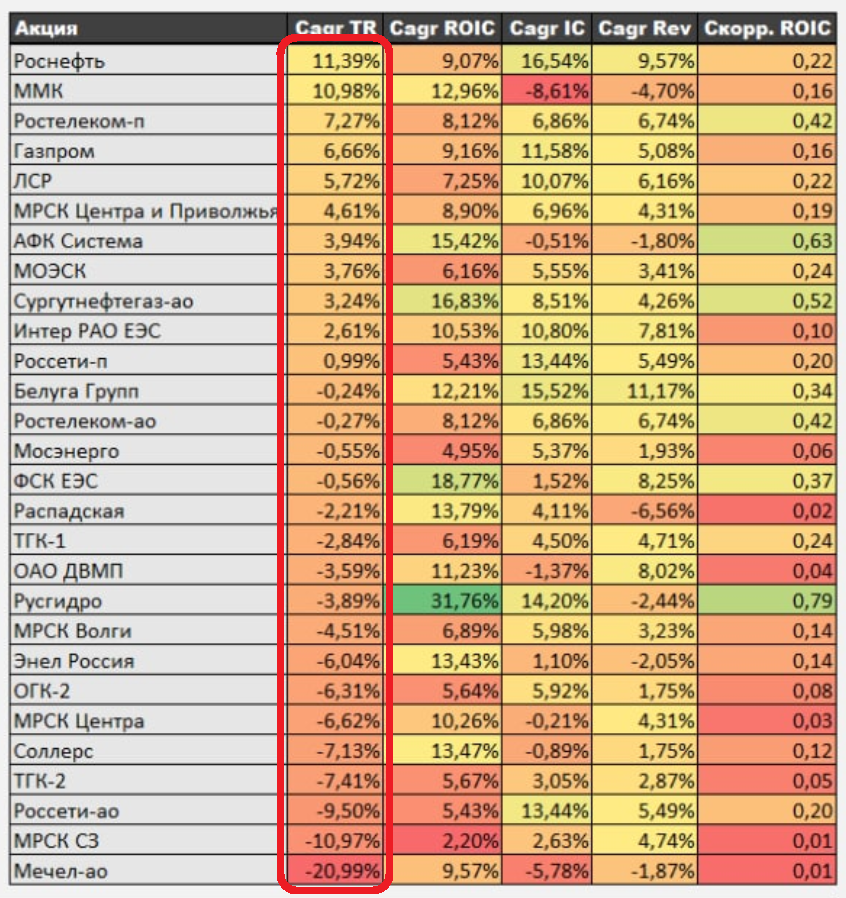

Всеми любимые металлурги (Северсталь, НЛМК, ММК) в середнячках. Ну это и понятно - компании циклические, стреляют в нужный момент цикла, а остальное время работают на грани рентабельности.

Остальной нефтегаз (Газпром, Роснефть, Лукойл, Новатэк) тоже в середнячках, т.к. они тоже циклические компании.

"Защитный сектор" энергетиков всех видов (как генерирующих, так и распределяющих) практически в полном составе (исключение - Ленэнерго) в полной Ж и принес бы вам убытки в реальном выражении. Ну про Мечел я вообще молчу, убытки это следствие неправильной политики в нулевые. Хотя тут еще не учтен последний рост цен, но это не сильно поправит ситуацию.

Выводы

Лично я не собираюсь играть в угадайку и буду продолжать собирать себе диверсифицированный портфель через фонды или вручную.